韩国散户投资者在Kospi创纪录波动后大举撤退

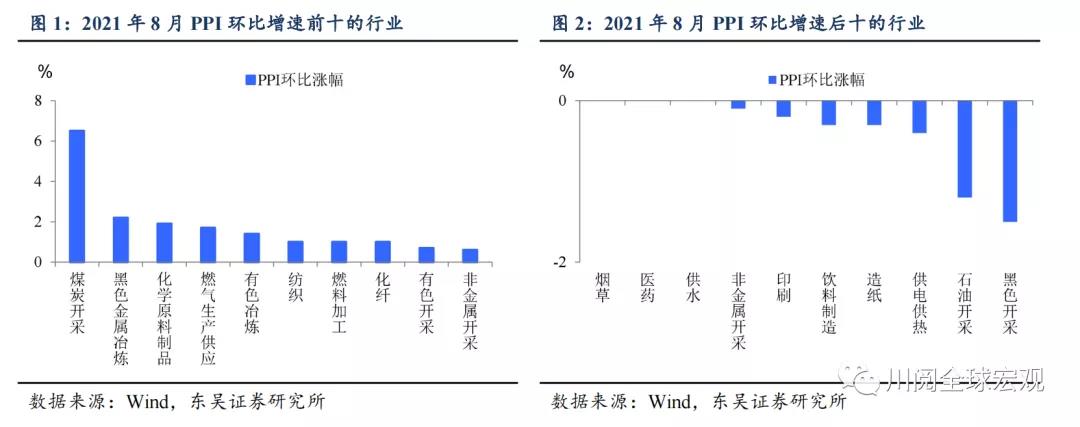

煤炭行业继续领跑,PPI刷新年内新高。2021年8月PPI环比增速继续提速0.2个百分点至0.7%,直接导致PPI同比达9.5%,刷新年内新高。从行业上看,由于供需失衡的情况仍未解决,上游煤炭开采继续领跑、环比上涨6.5%,受上游传导影响,中游行业也开始发力,化工制品环比涨幅扩大1.1%。考虑到近期商品价格的表现和可能加速的基建投资,未来3个月内PPI同比可能还将维持在9%以上(图1和2)。

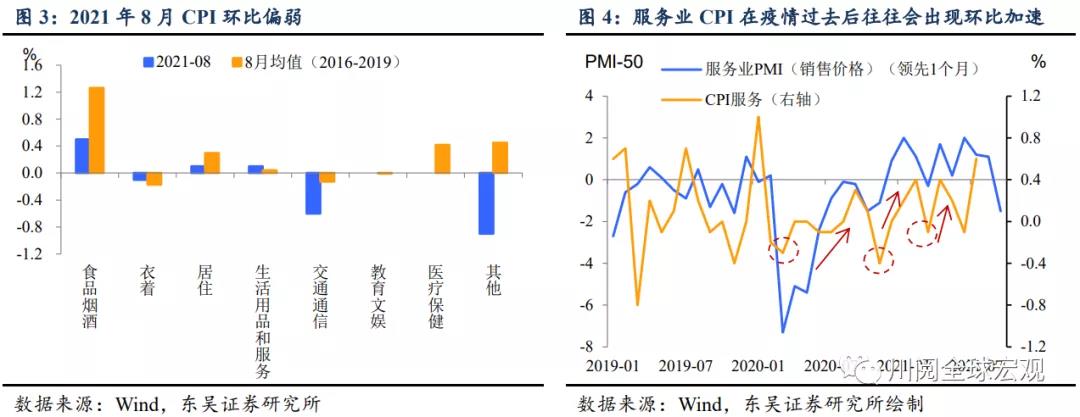

CPI如期回落,剪刀差继续扩大。2021年8月受疫情影响CPI环比增速低于季节性,仅增长0.1%。从分项上看,猪肉供给继续增加,猪价环比下跌1.4%,同比下跌44.9%。服务受疫情反复影响大,在传统旺季仅录得零增长,其中飞机票、旅游和宾馆住宿等出行类服务消费受到抑制,价格由涨转降(图3)。8月PPI和CPI的剪刀差继续刷新历史,8月PPI上涨的贡献中上游企业占据鳌头,中下游行业涨价有所改善但相形见绌,中小企业的经营压力可能进一步恶化。

今年PPI持续走强,怎么看待CPI后续的走势?我们可以把CPI的主要影响因素简化为服务(占比最大)和猪价(波动突出)。我们认为从政策层面和行业层面,CPI今年或许难有起色。

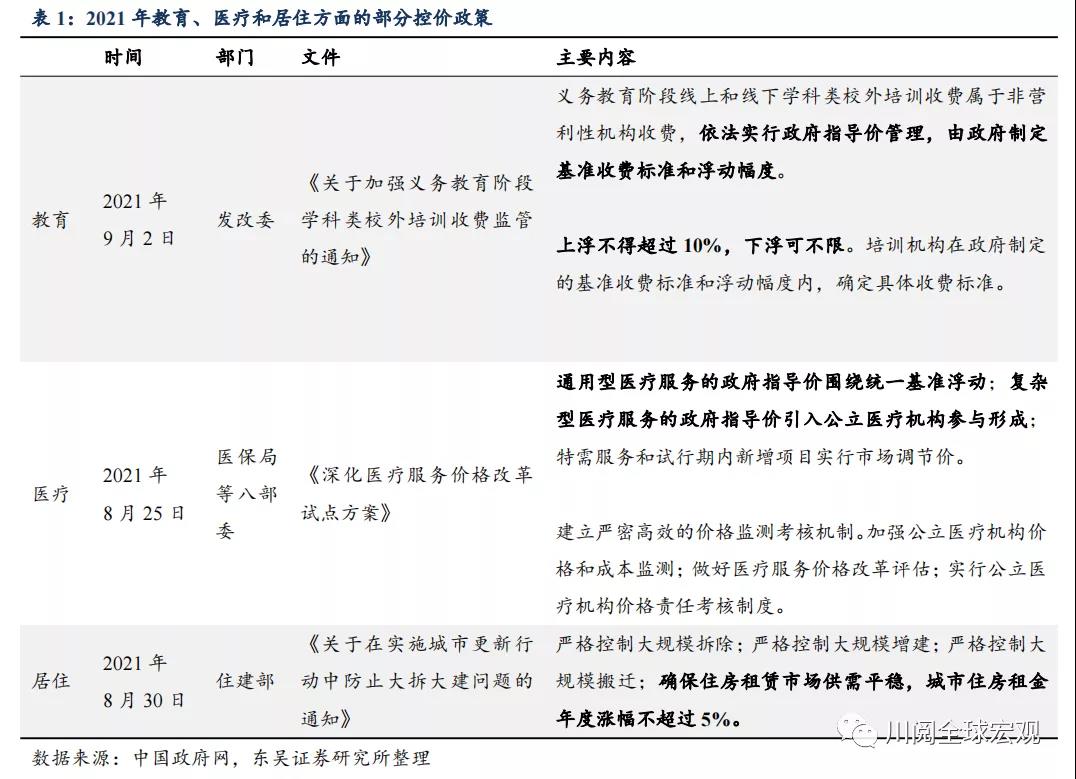

对于服务业,我们认为近期监管加强的因素会部分抵消疫情消退后服务价格的复苏。从前几轮疫情被控制后的情况来看,服务业价格都会出现明显的环比加速(图4)。进一步拆解,我们发现对于CPI中服务业价格影响重要的成分是居住、医疗和教育,而这些项目近期在价格方面都受到监管加强的限制(表1),我们预计这将使得服务价格的疫后复苏打折扣。

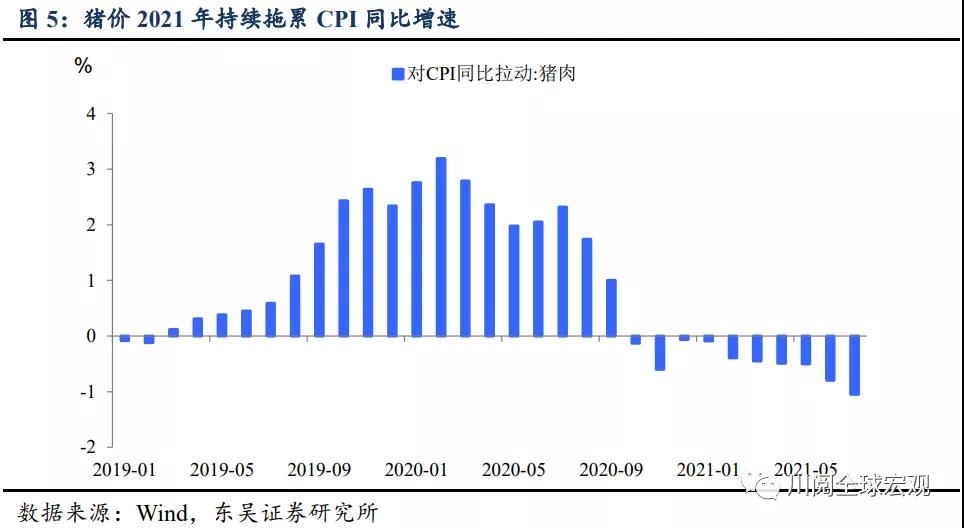

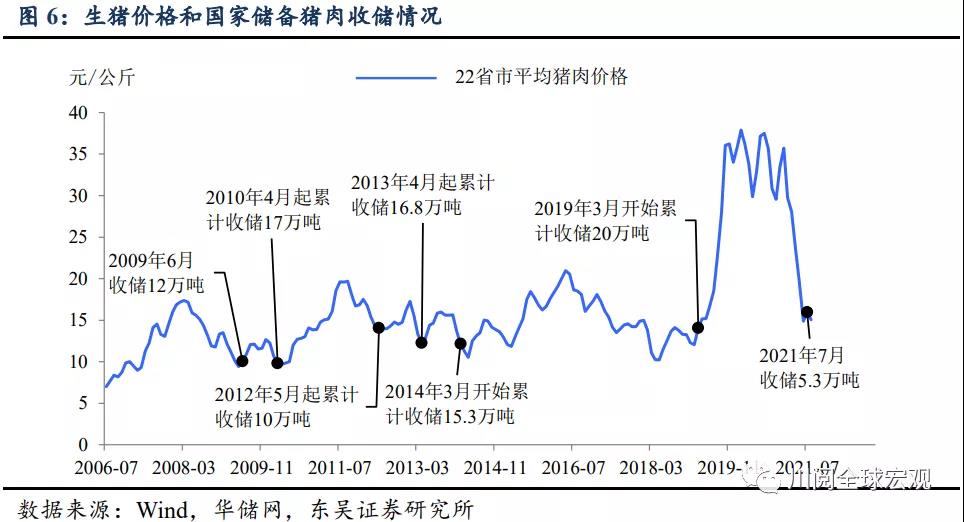

2021年CPI持续低迷很重要的一个原因是猪价的拖累(图5),猪价何时才能触底回升?从历史上看,国家中央储备进行大规模的猪肉收储往往发生在生猪价格底部附近。2021年7月,中央储备再次启动收购,分三次共收储5.3万吨冻肉,这是否意味着猪价也接近地底部了?(图6)

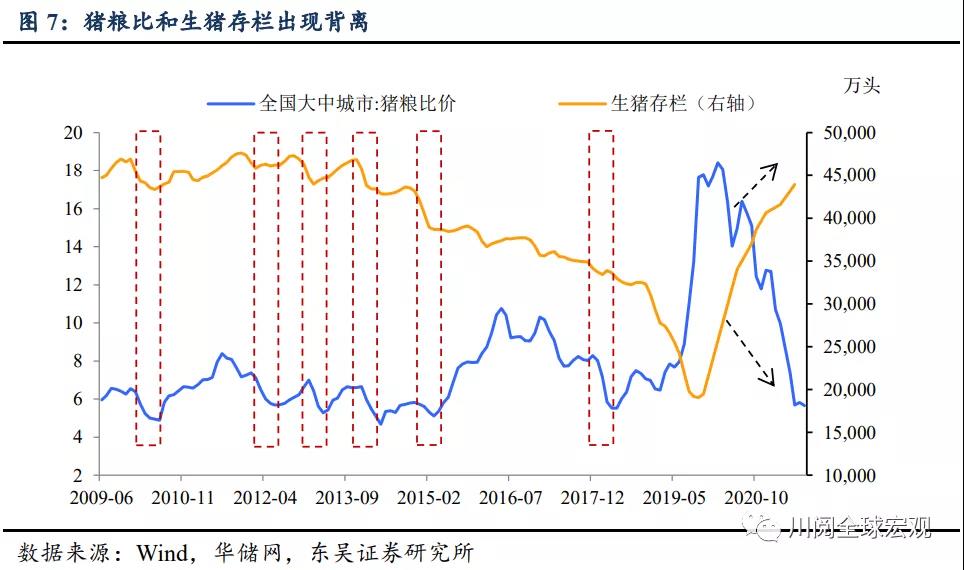

与往年相比,2021年生猪养殖的不同之处在于,虽然猪粮比已经跌破了官方测算的盈亏点——发改委测算的猪粮比价盈亏平衡点约为7:1,截至2021年9月1日全国大中城市猪粮比已跌至5.34。从历史上看,当猪粮比持续跌破盈亏点时,生猪存栏(存货)都会出现下降,但是2021年以来存栏量却在持续上升。

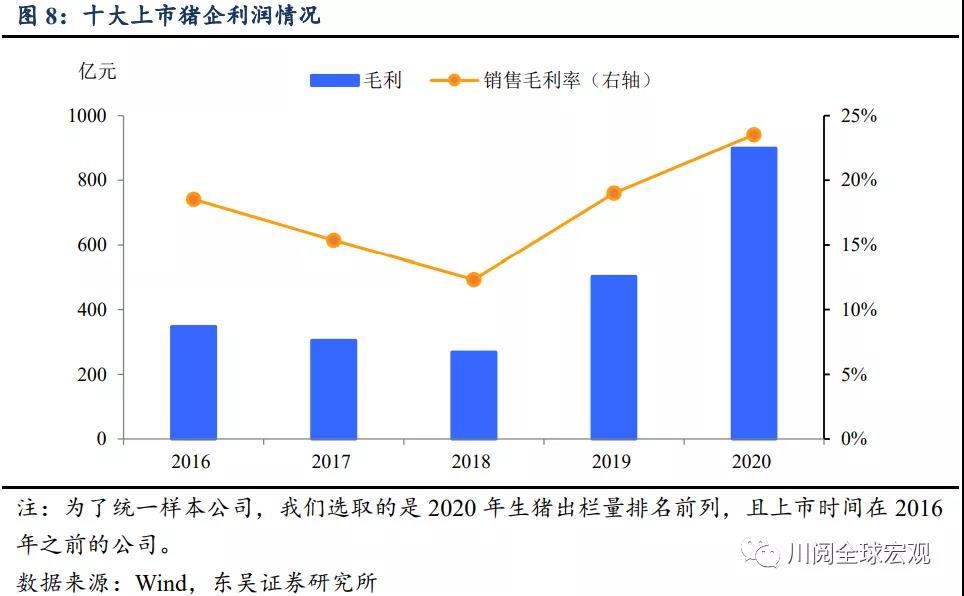

我们认为这可能与生猪养殖业规模化养殖后的周期性特点有关,猪价上涨时获得利润并扩产,而当猪价进入下跌周期,更好的策略可能不是退出,而是“以量补价”、抢占市场份额,为未来猪价上涨做好准备。考虑到2019年至2020年猪肉价格创历史的大涨使得养殖企业获得丰厚的利润(图8),这可能会导致本轮猪价寻底的过程会更加漫长。从行业层面我们可能可以捕捉到一些蛛丝马迹:

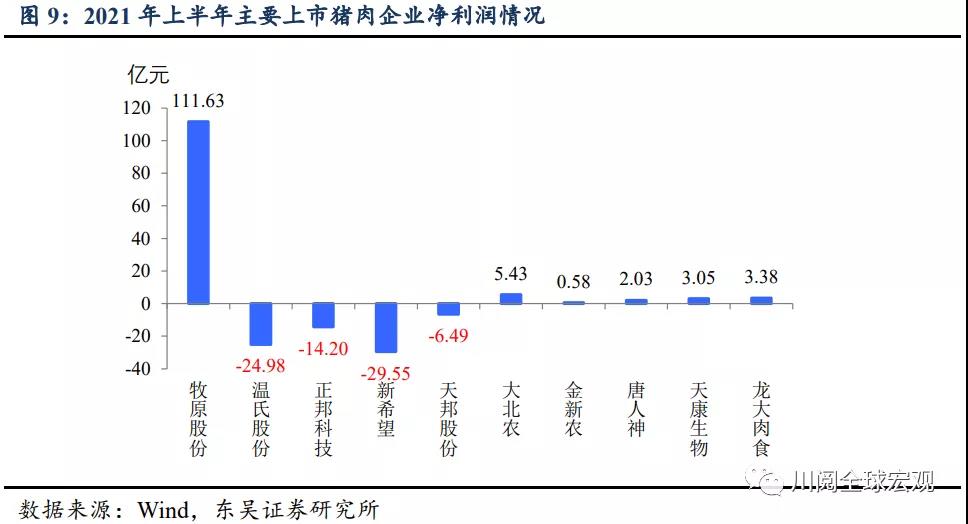

从净利润来看,由于猪价快速下跌,2021年上半年排名前五(按出栏量)的上市猪企业(牧原股份、正邦科技、温氏股份、新希望和天邦股份)中,除了龙一牧原股份保持较高盈利外,其他四家净利润均为负(图9),部分原因是去年固定资产投资扩产加速,今年上半年成本阶段性上升。

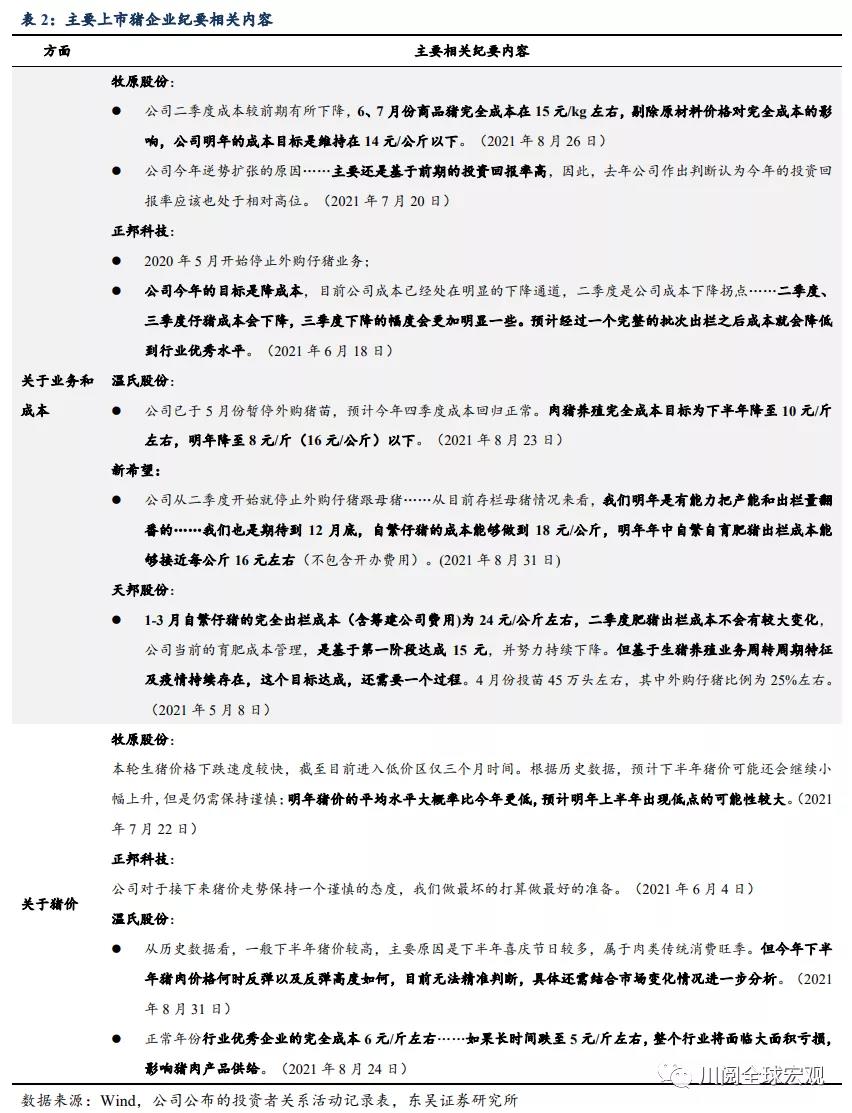

龙头企业停止利润率低的外购仔猪业务,降成本成为当前行业内卷的主线。前五大猪企中除了正邦股份外(仔猪产能相对不足),其他公司均停止了养殖利润偏低的外购仔猪业务(图10),而且面对不断走低的猪价,公司的年内战略重心是降成本,9月1日全国大中城市生猪出场价约为14.9元/公斤,已经跌破了大部分公司的成本线,根据五家公司公布的投资者关系活动记录表内容,下半年猪企业降成本的竞争将进入白热化阶段(表2)。

对于未来猪价,各企业比较谨慎。根据公司公布的投资者关系活动记录表内容,龙头公司虽然认为2021年下半年猪价会有所反弹,但普遍对猪价前景不乐观,做好了最坏的打算。牧原股份高管认为2022年猪价的平均水平大概率比2021年更低,且预计猪价低点很可能出现在2022年上半年。温氏股份则认为正常年份行业优秀企业的完全成本可以低至6元/斤左右。

总体而言,我们预计下半年CPI走势依旧疲软,但是由于9月之后疫情逐步得到控制,需求环比加速可能带来商品和原材料价格环比压力上升,PPI将继续保持在高位。对于央行来说,不同的通胀组合可能意味着不同的政策含义,CPI和核心CPI不断上涨的压力会导致央行倾向于收紧货币政策,但是PPI单方面走高对于整体经济而言可能是通缩性质的——导致下游中小企业经营压力上升甚至破产,挤出有效需求。因此,尽管在9月7日政策吹风会上,央行领导表示“可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行”,我们依旧认为降准和降息的大门并没有关闭。

风险提示:病毒变异导致疫情控制难度加大、政策变化超出预期