隔夜美股 | 标普500指数、纳指连跌二日 美光科技(MU.US)跌近6%

9月5日,隔夜美债市场再次出现重大变动,美债收益率倒挂现象得到短暂解除。历史经验,确有美债收益率倒挂解除,即面对经济衰退的确凿记录。不过,也有经济学家指出,利率曲线对经济的可预测性并不理想。

// 倒挂短暂解除 //

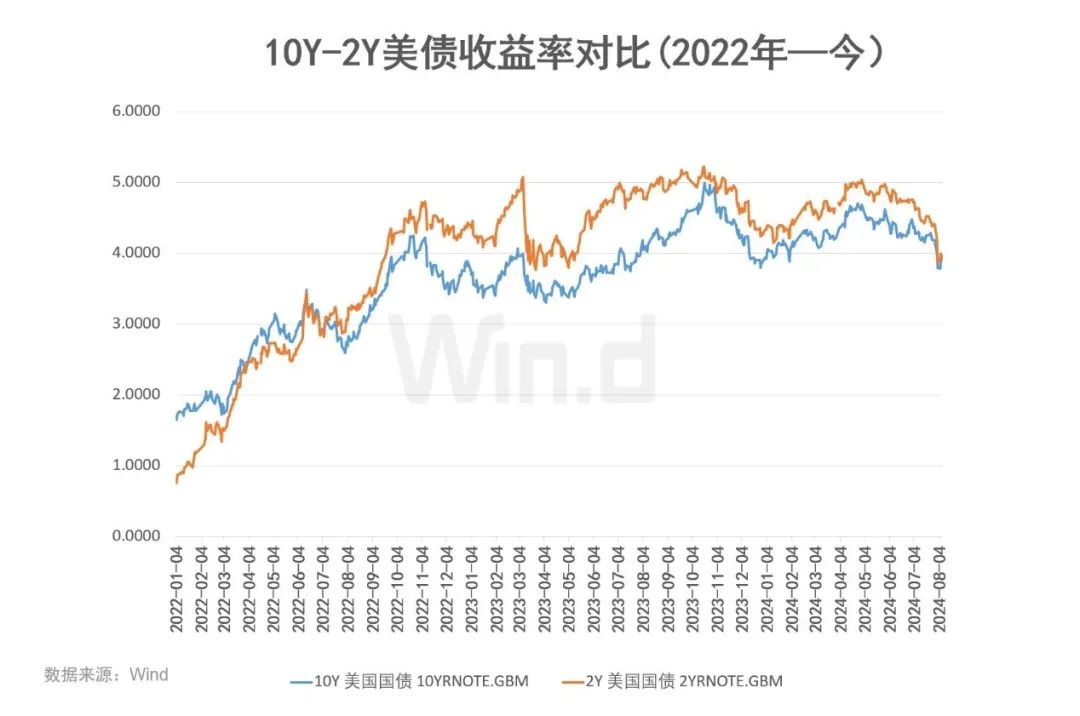

美国时间9月4日,2年期国债收益率一度下跌9个基点至3.7683%,10年期收益率仅下跌6个基点至3.7684%。

这反映出市场对美联储将在9月18日降息至少25个基点的预期升高,还有人预测最高会降息50基点。导致这一情况发生的原因是,最新数据显示7月份美国职位空缺创2021年初以来最低水平,且裁员人数也有所增加,这个消息导致收益率曲线出现剧烈变动。

“劳动力市场不再降温到疫情前的温度,而是已经下降到疫情前的温度,”Indeed Hiring Lab 经济研究主管尼克·邦克 (Nick Bunker) 说,“没有人,当然不是美联储的政策制定者,都不应该希望劳动力市场在这一点上变得更凉爽。

伴随着美债收益率的剧烈变动,美国的股市也呈现出信心不足的表现。当日,美股三大股指均呈现冲高回落的态势。截至收盘,标普500以下跌0.16%报收。

// 是不是美国经济魔咒? //

美债10Y-2Y利率差,从2022年初开始倒挂,已经整整两年半了,这个时间足够久,在美国历史上排名第二。因此,也引起了各方高度关注。

美国历史上曾有过五次国债收益率倒挂解除,其中四次均发生了严重的经济衰退。需要注意的是,上述四次也是倒挂期间,美国经济仍然表现良好,真正的严重衰退在倒挂解除以后,因此,倒挂回正反而有美国经济衰退魔咒的涵义。

但是,乐观派观点的权威人士也不少。如,高盛集团首席全球利率策略师曾表示,利率曲线可能会变陡峭一些,因为人们担心的尾部风险至少已经降低,经济增长势头强劲。

国泰君安海外宏观研究员周浩也认为,从货币政策的应对角度来理解的话,通胀开始走高,市场担忧经济会出现硬着陆,因此利率曲线会出现倒挂;但当通胀渐趋稳定后,利率曲线逐步平滑,倒挂逐步消失,意味着市场对于经济衰退的担忧开始显著降低。

周浩进一步指出,市场可能更加关心的问题是,利率曲线是否能够对经济产生预测性。从过去一段的经验来看,利率曲线对经济的可预测性并不理想。如果要重塑投资者对于利率曲线的信心,那么必然需要一个新的验证过程。

// 真正的解除倒挂还需要时间 //

伴随着美联储降息的临近,2年和10年美债的利差持续收窄,并在近期接近于消失。但需要注意的是,美债收益率的彻底回正并保持,可能还需要时间。

9月17日至18日的美联储议息会议是最重磅的决定因素。利率互换价格显示,交易员预期本月降息25基点概率为100%,降息50基点概率超过30%。

此外,市场的避险需求、国债供应灯因素也影响长短期国债收益率的变化。

Pepperstone高级研究策略师Michael Brown在一份报告中说,美国国债可能会延续周二涨势。他说,周二的涨幅由长期债券领涨,不过可能在一定程度上受到大量新公司债券发行的抑制。“尽管避险需求可能会延续这些涨势,但如果这种需求在未来几个交易日持续下去,那么当市场开始将美联储的前景重新定价为鹰派方向时,前端国债再遭抛售和新一轮的曲线趋陡应该会成为现实。”他说,目前货币市场对美联储将在年底前降息100个基点的预期仍然过于乐观。

想在9月跑赢标普500?AI选股轻松跑赢大市,点击此处了解AI选股策略ProPicks !解锁超90只新AI精选股名单。