韩国散户投资者在Kospi创纪录波动后大举撤退

最近,我参加了博客节目Thoughtful Money,与Adam Taggart提到美国和日本货币政策之间相若的地方。其实,这个问题很值得深入探讨,因为对日本经济的研究成果,有望帮助我们预测美国经济的未来走向。

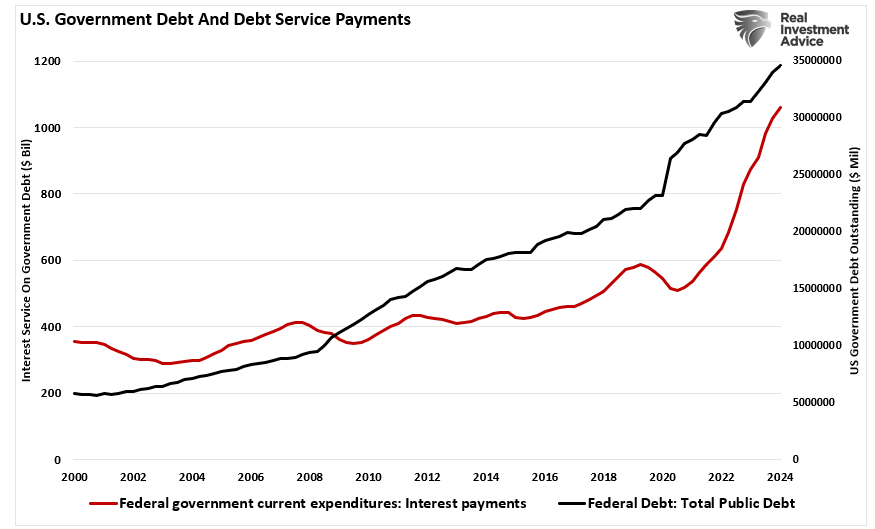

首先是赤字,利率上升引发了很多担忧,人们担心美国政府能否在疫情后财政赤字激增的情况下继续维持自身的融资能力。从「个人财务」的角度来看,这种担忧是合理的。因为「入不敷出」往往是导致财务危机的根本原因。

美国政府债务和债务还本付息规模

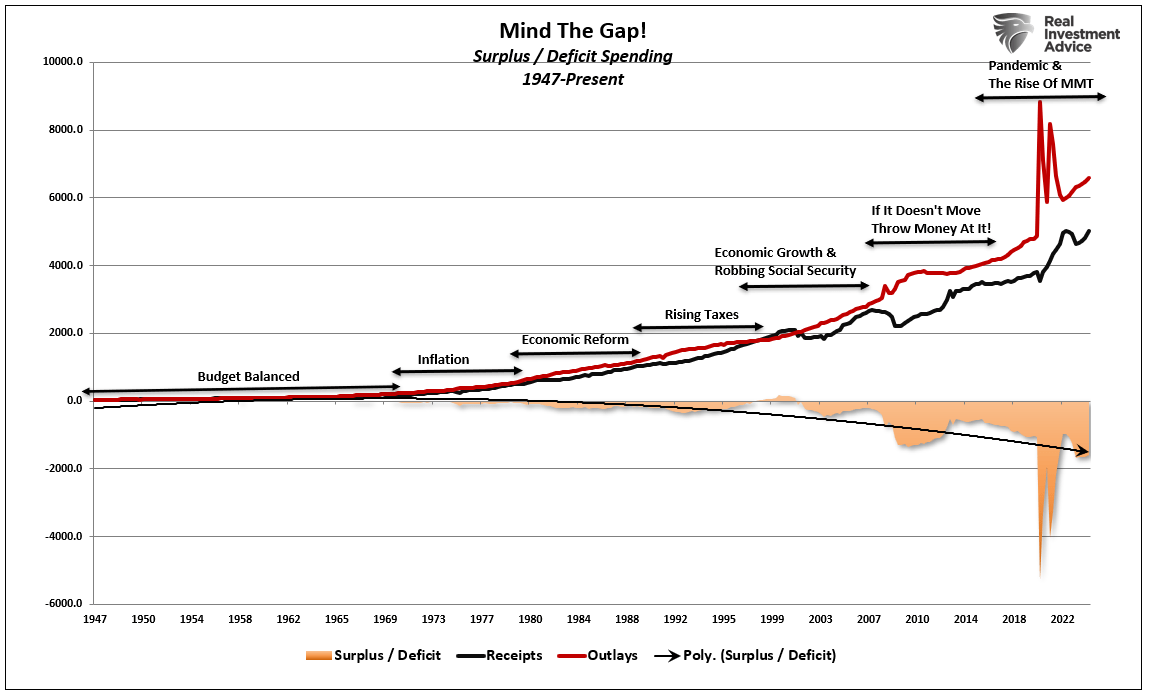

值得注意的是,过度支出并非近期才有,过去45年就一直存在。自上世纪70年代末以来,政府支出一直超出税收收入。然而,由于经济通过「金融去监管」得以复苏,经济学家一度认为这种过度支出有积极的一面。

不过,每届政府都持续增加债务规模,为各种政治活动提供资金。从增加福利到应对「疫情」的纾困计划,再到气候变化议程,每个项目似乎都是必要的。

盈余/赤字缺口

尽管过度支出在短期内似乎带来了好处,帮助官员再次当选,但对经济的长期影响却是负面的。经济学家们惊讶地发现,债务和赤字的增加并没有带来更强劲的经济增长率。

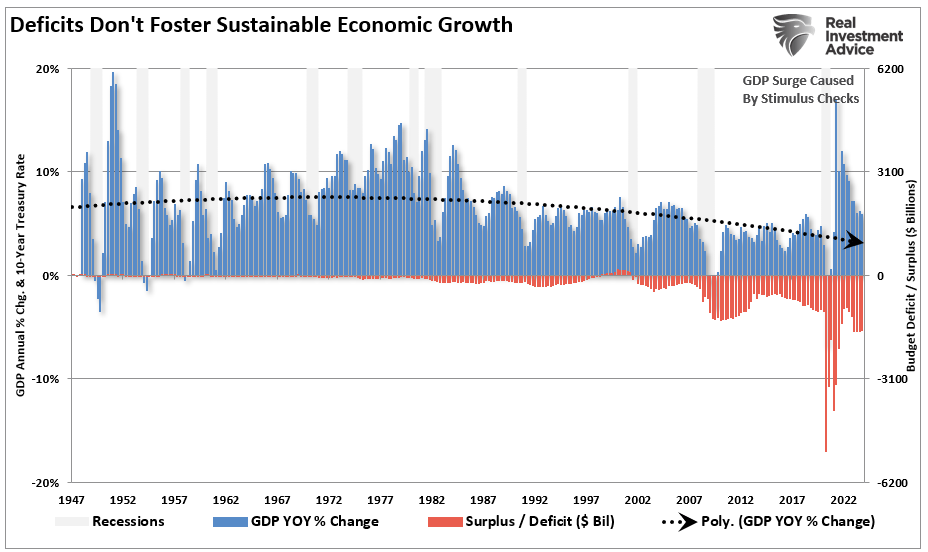

赤字 vs GDP增速

这并不是说赤字毫无益处。其实,「像醉汉一样花钱」在短期内可以提振经济,就像我们在疫情后看到的一样。但一旦这股支出热潮过去,经济增长便会回到原来的水平。

这些计划实际上是「提前透支」了未来的消费,使未来的经济增长受到拖累。这也是为什么经过多年的赤字支出后,经济仍在走下坡路的原因。

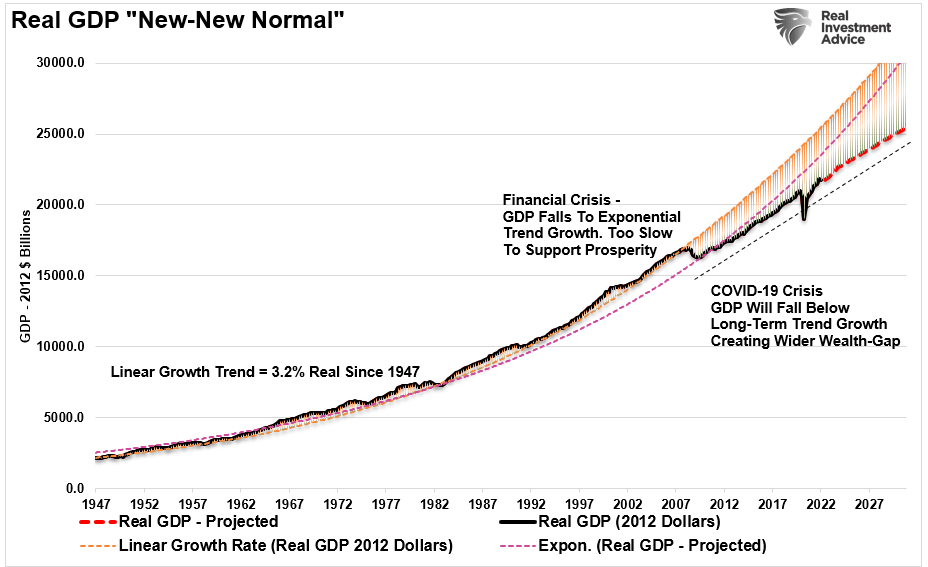

实际GDP「新新常态」

我们认为,虽然债务和赤字不断上升确实令人担忧,但美国会因此破产并陷入经济崩溃的想法是不切实际的。为了更好地预测美国经济的未来,我们可以参考日本的货币政策,这将为我们提供有益的启示。

9月AI精选股名单新鲜出炉,六大不同风格及主体的策略,点击此处了解AI选股策略ProPicks,解锁超90只新AI精选股名单。

中央银行的失败

「不良债务是危机的根源。财政刺激措施或许能在未来几年内提振经济,但一旦「止痛」效果消失,美国和欧洲经济将再次陷入危机。危机不会结束,直到不良贷款从美国和欧洲银行的资产负债表上清除。」——日本经济学家小林庆一郎,2010年

小林庆一郎的预言最终会被证实是正确的,但是他可能从未预见到全球中央银行会愿意走到何种程度。我的合作伙伴Michael Lebowitz 此前指出:

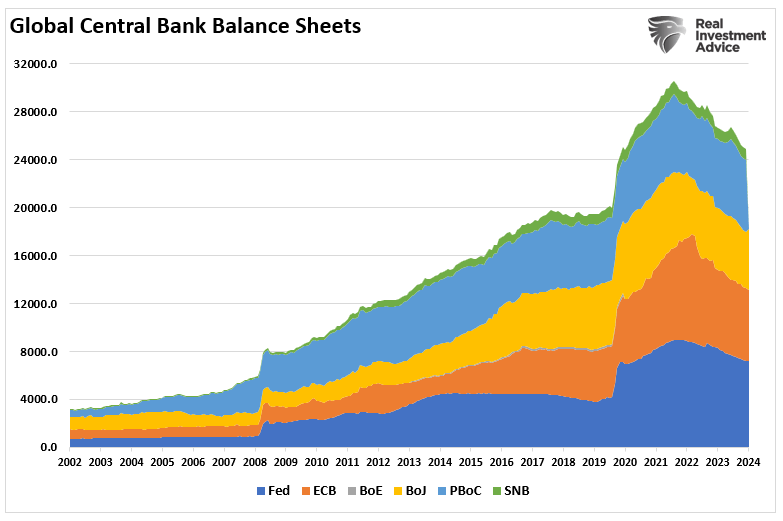

「全球中央银行在金融危机后采取的货币政策比现代金融历史上任何时期都要激进。过去十年间,六大中央银行印钞规模史无前例,增发的钱购买了大约24万亿美元的金融资产,如下图所示。」

全球中央银行资产负债表

人们曾相信,推高资产价格将带来经济增长。但遗憾的是,情况并非如此,因为全球债务,尤其是美国债务,已经激增。

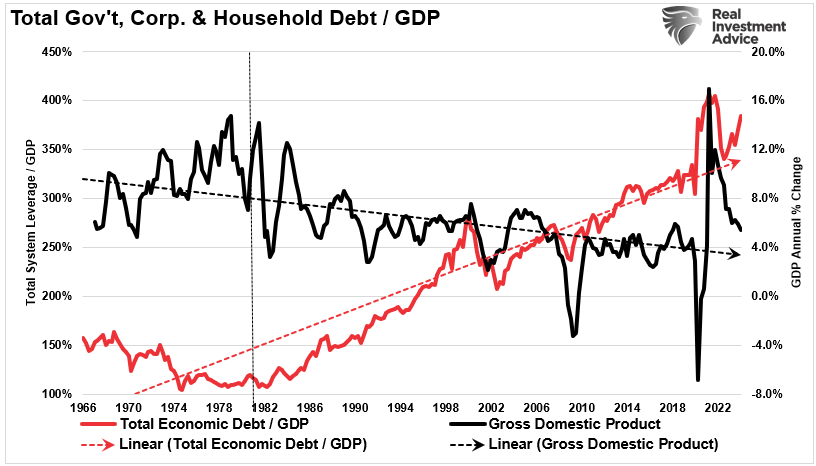

「量化宽松(QE)迫使利率下降,降低了所有债务人的利息支出。同时,它也推高了未偿债务总额。其净效应是,自2008年以来,全球债务负担在名义上和相对于经济增长的百分比上都有所增加,债务负担变得更加沉重。」

全系统杠杆 vs GDP

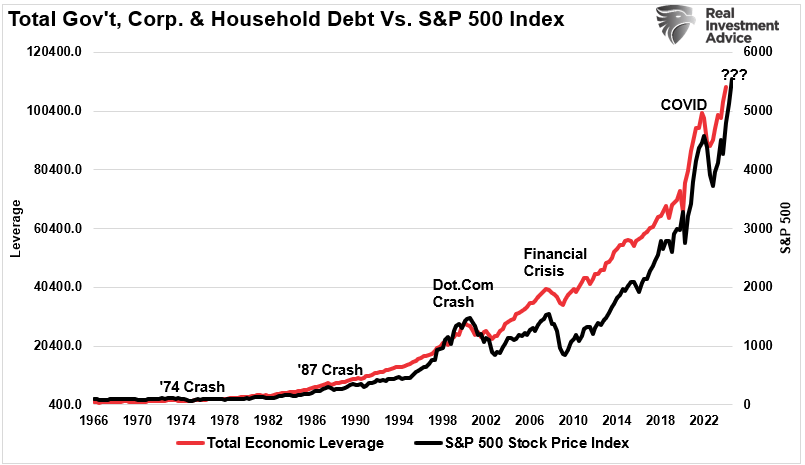

不出所料,债务的激增导致了金融市场的爆炸式增长,因为廉价的债务和杠杆几乎在所有资产类别中都引发了投机狂潮。

杠杆总额vs标普500指数

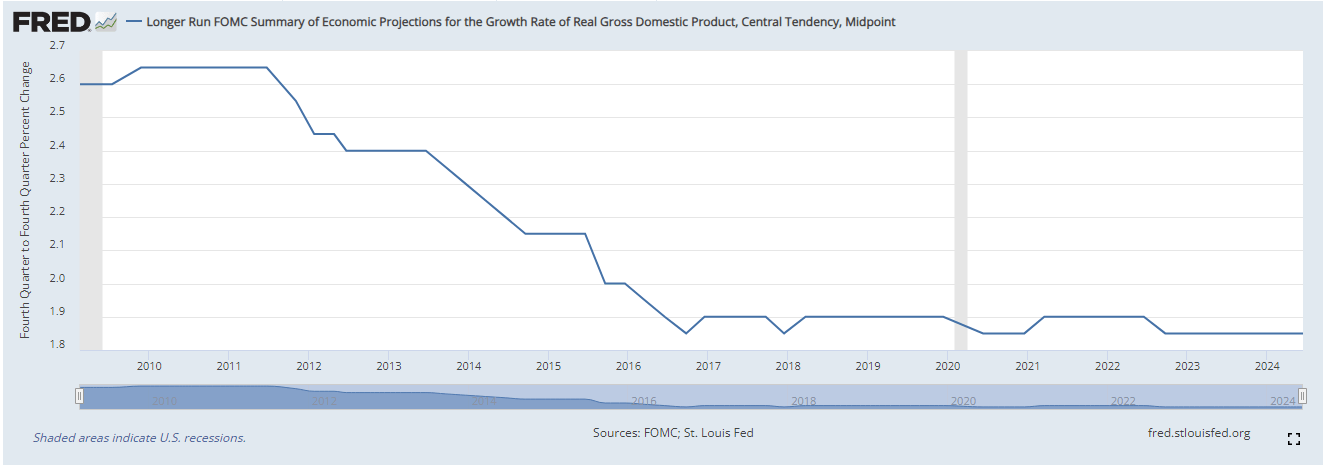

美国飙升的债务、上升的赤字和人口结构是经济通缩压力的罪魁祸首。当前环境的复杂性意味着未来几年经济增长将低于平均水平。美联储的长期经济预测仍然保持在2%或以下。

联邦公开市场委员会 (FOMC) 经济预测摘要

美国并非唯一面临黯淡公共财政前景的国家。当前的经济状况与日本经济有着惊人的相似之处。

很多人认为,增加支出将解决工资增长乏力、创造更多就业机会和促进经济繁荣的问题。

然而,至少应该对这一逻辑提出质疑,因为正如上述债务图表所示,更多的支出对经济增长没有产生任何持久的影响。

我此前也提到,债务阻碍了经济有机发展,因为它将资金从生产性投资转向了还债。

日本的政策与经济结果

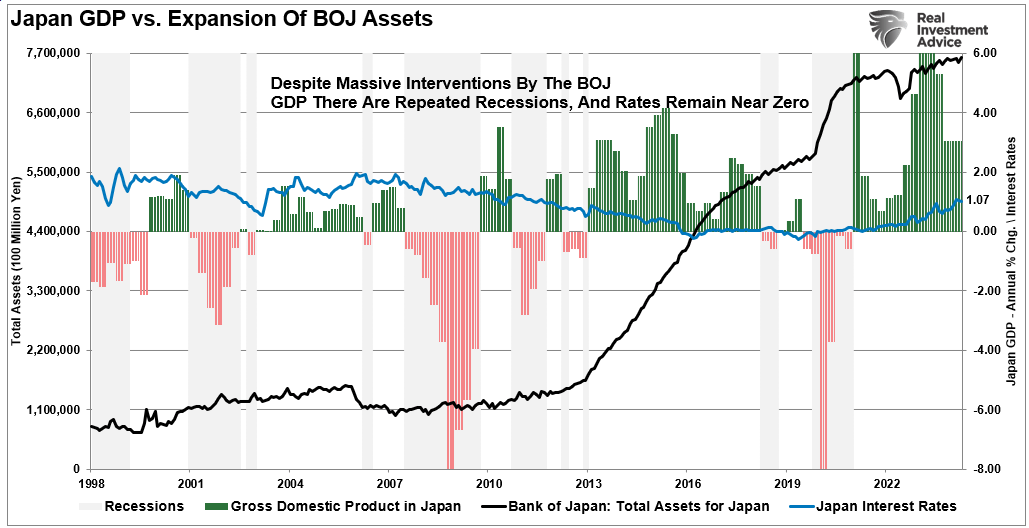

只需观察日本经济,就能明白量化宽松、低利率政策和债务扩张对经济带来的效果十分有限。下图展示了日本央行资产扩张与GDP增长率和利率水平的对比情况。

日本 GDP 以及债务与利率

自1998年以来,日本一直无法维持2%的经济增长率。尽管日本央行大规模介入市场并吸收了大部分ETF和政府债券市场,但经济活动在短暂繁荣后总是迅速陷入衰退。

即便利率接近于零,经济增长依然疲软,任何试图制造通胀或增加利率的尝试都会立即产生负面影响。日本40年的实验表明,通过购买资产来膨胀资产价格并不能带来显著的经济成果。

然而,当前美国政府相信我们的情况会有所不同。

目前的经济复苏已经推动经济周期进入尾声,下一轮经济衰退的风险正在增加。危险在于美联储现在可能被困住了,无法利用货币政策工具来应对随后的经济衰退。

这正是日本过去25年所面临的问题。虽然日本实施了史无前例的刺激计划(相对规模是美国的两倍,而经济体量仅为美国的三分之一),但无法确保这种计划会将日本经济从40年的通缩周期中拉出来。日本所面临的问题与我们在美国目前所见的相若:

- 储蓄率下降至极低水平,削弱了生产性投资

- 老龄化人口迅速增加,社会福利支出增多

- 债务占GDP比例超过100%的高负债经济

- 因全球经济疲软导致出口下降

- 国内经济增长率放缓

- 年轻人口就业不足

- 供需曲线的弹性不足

- 工业生产疲软

- 依赖生产力的提升来弥补减少的就业机会

日本和美国的关键问题依然是人口结构和利率。随着老龄人口增加,对「储蓄」的净拖累也在加重,对「社会福利」的依赖将继续扩大。养老金问题只是冰山一角。

结语

和美国一样,日本陷入了持续的「流动性陷阱」,维持超低利率是保持经济活力的关键。这类行动的意外后果正如我们目前在美国所见,即持续与通缩压力作斗争。

利率越低,产生的经济回报也越少。

与主流观点相反,超低利率环境实际上不利于生产性投资,风险开始超过潜在回报。

更重要的是,尽管美国由于刺激政策引发的通胀而导致利率上升,但利率终将回归通缩压力下的长期下行趋势。虽然很多人预期利率会因为债务和赤字增加而上升,但这种情况不太可能发生,原因有二:

- 利率在全球范围内是相对的。在多数全球经济体倾向于降低利率的情况下,一个国家的利率无法单独上升。在过去30年中,日本走过的道路,也将成为美国的未来。

- 利率上升会抑制经济增长,拖低利率。像日本一样,每当利率开始上升,经济就会陷入衰退。美国将面对同样的挑战。

不幸的是,对于下一届政府来说,尝试通过增加支出来刺激经济增长不太可能改变美国的经济状况。

原因在于货币干预和政府支出无法创造有机的、可持续的经济增长。

通过货币政策提前透支未来消费,只会留下一个日益扩大的坑。最终,这个坑将大到无法填补。

但是,人们仍会一直这么做,虽然没有人成功过,惟人们总是幻想有朝一日能成。

然而,如果没成,最坏的情况是什么呢?

***

股海茫茫不知道买什么?AI选股工具ProPicks带你探索股海奥秘,六大选股主题,任你挑,点击此处解锁ProPicks。

编译:刘川