隔夜美股 | 标普500指数、纳指连跌二日 美光科技(MU.US)跌近6%

受美国隔夜股市创下自8月5日全球市场崩盘以来最差表现的影响,亚洲股市今天将面对巨大下行压力。对美国经济增长衰退的担忧和货币政策的不确定性导致市场波动性激增。

华尔街恐慌指数VIX隔夜飙升超30%至20上方。美国股市周二大跌,科技股走势艰难,新的经济数据再次引发人们对美国经济健康状况的担忧。

日股持续跳水,日经225指数重挫超3%,丰田汽车、索尼也跌超3%。韩国综合股价指数开盘下跌近3%,Kosdaq指数也下跌2.67%。澳大利亚标准普尔/ASX 200指数也大幅下跌。

来源:Wind

此外,美元在短期内的强劲走势可能会对亚洲货币形成压力,然而日元或将成为例外。由于其避险资产的地位在当前市场不确定性中逐渐恢复,日元可能会受益于投资者的青睐。

然而,这对于整体亚洲股市来说并非利好消息,因为美元的走强和日元的升值可能会加剧资本轮换,进一步压制亚洲市场的表现,加重投资者的避险情绪,使市场前景更加黯淡。

道琼斯工业指数下跌626.15点,收于40,936.93点,跌幅1.51%。标准普尔500指数下跌2.12%,收于5,528.93点。纳斯达克综合指数下跌3.26%,收于17136.30点。这三个指数都创下了自8月5日全球股市抛售以来最糟糕的一天。

数据来源:Wind

欧洲三大股指收盘全线下跌,德国DAX指数跌0.97%报18747.11点,法国CAC40指数跌0.93%报7575.1点,英国富时100指数跌0.78%报8298.46点。

数据来源:Wind

英伟达周二疯狂大跌9.5%,市值蒸发近3,000亿美元,芯片类股也随之下跌。从今年的数据来看,英伟达股价和标普500的相关性达到0.96以上。

英特尔下跌近8%,Marvell下跌8.2%,博通下跌约6%。AMD跌7.8%,高通跌近7%。跟踪半导体股的指数VanEck半导体ETF下跌7.5%,是自2020年3月以来最糟糕的一天。

美国供应管理学会公布的8月份制造业指数低于普遍预期,这增加了人们对经济实力的担忧,但也增加了美联储降息的可能性。

过去一年,芯片类股一直在上涨,原因是人们乐观地认为,人工智能热潮将要求企业购买更多半导体和内存,以满足人工智能应用不断增长的计算需求。

该行业一直由英伟达领涨,该公司在人工智能数据中心芯片市场占据主导地位。其他芯片公司也在争相分一杯羹。英特尔和AMD也销售人工智能芯片,不过目前市场渗透率有限。博通使用谷歌的TPU芯片,高通也在宣传其芯片是最适合在安卓手机上运行人工智能的芯片。

上周,英伟达公布了截至7月的季度营收为300亿美元,高于华尔街已经提高的预期。该公司包括人工智能处理器在内的数据中心业务的收入同比增长了154%,部分原因是少数云计算和互联网巨头每季度购买数十亿美元的英伟达芯片。

英伟达表示,预计本季度销售额将增长80%。一些投资者认为英伟达的预测令人失望,这对为该公司提供内存和其他部件的芯片制造商造成了短暂打击。

英特尔周二发布了新的笔记本电脑处理器,可以在设备上运行人工智能程序,而不是依赖于云服务器。与大公司合作开发定制人工智能芯片的博通将于周四公布第三季度财报。

咨询公司Carson Group首席市场策略师瑞安•德特里克表示,9月份是过去10年、20年乃至1950年以来市场表现最差的月份。根据Fisher Investments的数据,这也是自1925年(-0.78%)以来唯一一个平均回报率为负的月份。

有几种理论可以解释这种历史模式。一种假设是,结束暑假返回工作岗位的交易员在9月份重新平衡投资组合,增加了成交量,给股价带来了压力。

另一种理论认为,随着暑假结束,债券发行在9月份回升;这些债券的销售吸引了本来可以支撑股价的资金。还有人指责一些公募基金,它们的财政年度通常在10月31日结束。该理论认为,出于纳税目的,这些基金在财政年度的最后几个月平仓亏损头寸。

九月在股市中的坏名声,往往与几年来的种种不幸事件密切相关,而不是源于某个具体原因。1931年9月,正值大萧条的深渊时期,标准普尔500指数创下了单月暴跌29.6%的纪录,这成为了历史上最糟糕的一个月份。类似的悲剧也发生在2008年9月,雷曼兄弟的倒闭引发了金融风暴,股指在短短几周内下跌了近9%。这些事件为九月蒙上了挥之不去的阴影。

从历史上看,9月份对股市来说是一个充满挑战的月份。今年,这种焦虑情绪尤为强烈。交易员们正焦急地寻求美国经济软着陆的确认。8月份全球股市的抛售是由对即将到来的美国经济衰退的担忧引发的,而美国失业率的上升和对美联储落后于曲线的担忧又刺激了这种担忧。

此外,九月的市场表现异常也可能与投资者的心理预期有关。许多人预期九月会有不利的市场表现,进而影响了他们的投资决策,形成了某种自我实现的循环。市场对这一历史趋势的过度解读,可能在无形中放大了九月的负面效应。

// 衰退风险加剧 //

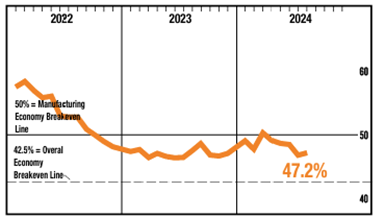

美国的一项重要制造业指标显示,8月份美国制造业仍处于放缓状态,加剧了人们对美国经济走向的担忧。

美国供应管理协会对采购经理的月度调查显示,当月只有47.2%的人表示经济扩张,低于50%的盈亏平衡点。虽然这个数字略高于7月份46.8%的记录,但低于市场普遍预期的47.9%。

来源:ISM官网

尽管仍处于收缩状态,但美国制造业活动的收缩速度较上月有所放缓。需求持续疲软,产出下降,投入保持宽松,ISM制造业业务调查委员会主席Timothy Fiore表示。

"需求依然低迷,由于当前的联邦货币政策的不确定性,企业表现出不愿投资资本和库存,"他补充道。

Fiore指出,尽管该指数水平表明制造业处于收缩状态,但高于42.5%的读数通常表明整体经济处于扩张状态。

疲弱的经济数据提高了美联储本月晚些时候降息至少25个基点的可能性。根据芝加哥商品交易所集团(CME Group)的美联储观察(FedWatch)指标,在ISM报告发布后,交易员将进一步降息50个基点的可能性提高至39%。

调查显示,就业指数小幅上升至46%,库存指数跃升至50.3%。在通货膨胀方面,物价指数小幅上升至54%,这可能会让美联储在决定完全反映价格的降息幅度时有所犹豫。

美国供应管理学会的调查结果得到了另一份标准普尔PMI数据的支持,该数据显示,8月份美国制造业PMI从7月份的49.6降至47.9。标普就业指数今年首次出现下滑,而投入成本指数攀升至16个月高点,这是另一个迹象,表明通胀虽然远低于2022年中期的高点,但仍存在。

“采购经理人指数进一步下滑表明,制造业在第三季度中期对经济的拖累越来越大。前瞻性指标显示,这种拖累可能在未来几个月加剧,”标准普尔全球市场情报的首席商业经济学家克里斯•威廉姆森表示。

本周五的美国非农数据很可能是今年最重要的经济数据,因为预计它将在很大程度上决定美联储何时开始降息以及降息幅度。经济学家预计,8月份非农就业人数增加16.2万人,失业率小幅下降至4.2%。

“8月就业报告对美联储政策至关重要,”美国银行全球研究部资深美国分析师Aditya Bhave在一份客户报告中称。“美联储最近的言论表明,美联储的基本情况是,它将以25个基点的幅度降息。但如果8月份就业报告非常疲弱(例如,就业增长低于5万人,以及/或失业率进一步上升),就会证实人们对经济衰退的担忧,从而改变局面。”

想在9月跑赢标普500?AI选股轻松跑赢大市,点击此处了解AI选股策略ProPicks !解锁超90只新AI精选股名单。