主要观点

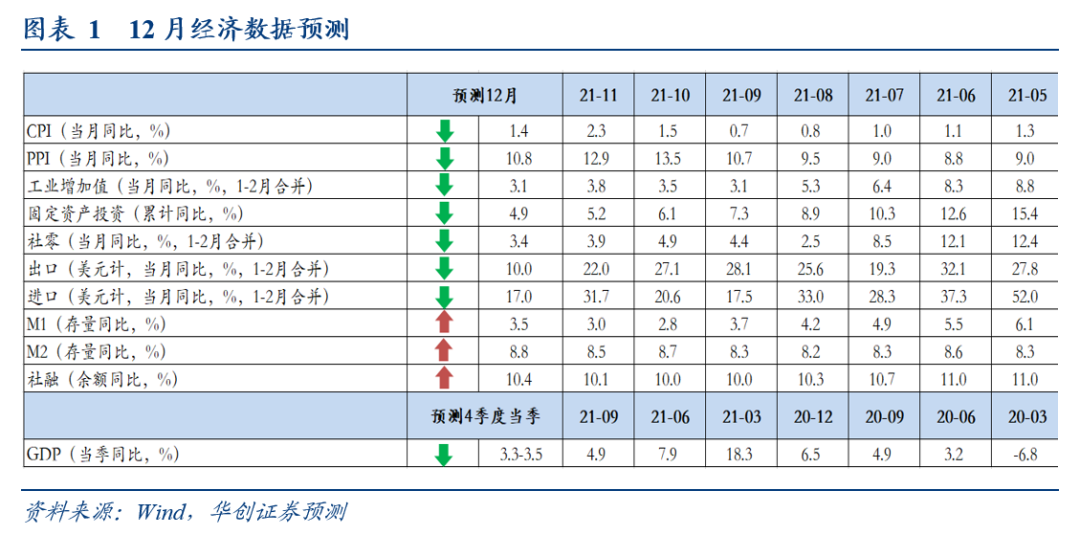

2021年最后一个月的数据将陆续公布,整体来看,预计12月的经济数据较为平淡。通胀压力有所下行,但PPI读数依然不低。经济数据有所回落,但地产政策边际调整影响下,回落幅度也很低。社融在基数效应带动下有所上行。

2022年1-2月,宏观数据将处于真空期。市场的关注点将切换至2022年1季度政策层面如何确保稳增长,包括货币政策量价工具的使用、广义财政支出发力方向与力度、产业层面的重点抓手等。其中,产业层面,我们已结合中央经济工作会议及部委动态作了详细的梳理,参见报告《【华创宏观】稳增长的十个可能抓手——政策跟踪、行业指向及体量估算》。此外,地方政府层面的发力抓手,我们会结合1月陆续召开的地方两会予以密切关注及分析。

12月经济数据前瞻

(一)通胀:CPI与PPI均回落

预计12月PPI同比回落至10.8%左右。预计12月CPI同比回落至1.4%左右。

(二)经济:略有回落

生产:预计12月工业增加值同比增速为3.1%,两年平均增速小幅回落至5.2%。11月工业回升的逻辑更多是中下游补库。12月看,这一逻辑开始受需求不足影响难以为继。

消费:我们预计12月社零增速为3.4%,两年平均增速回落至4.0%。12月消费依然要关注疫情的影响。一方面,12月服务业PMI为52%,依然处于历史同期下限。另一方面,西安12月下旬开始封城,其社零体量占全国之比为1.2%。对全国消费将有所拖累。但,汽车零售开始回升,这对社零有所支撑。

投资:预计固投1-12月累计增速为4.9%,两年平均增速为3.9%。12月投资数据整体偏弱。可能依然是制造业投资>地产投资>基建投资。基建12月可能依然没有太多改善。地产投资12月可能小幅下行,从螺纹表观消费看,11月下旬小幅回升,12月再度回落。从领先指标看,2021年6月拿地开始陡降,12月以及2022年1季度的新开工,增速可能继续下行。制造业投资可能继续偏强。11月制造业投资分行业数据中,亮点来自于上游高耗能行业投资集体回升,今年上游高盈利+能耗科学考核影响下,这一亮点延续的可能性更高。

出口:或将小幅回落。预计12月出口相较2020年同比+10%,相较2019年复合增速+14%。

(三)金融:基数效应助推社融回升

预计2021年12月新增社融2.6万亿,社融同比10.4%。M2同比8.8%,M1同比3.5%。社融同比读数回升可能受基础影响较大,比如信托贷款、企业短贷2020年同期异常偏低。可能并不代表信用的真实扩张。

风险提示:

稳增长政策超预期。

报告目录

报告正文

一、12月经济数据前瞻

(一)物价:PPI同比和CPI同比双回落

预计12月PPI同比回落至10.8%左右。首先,12月PMI出厂价格录得45.5%,较11月回落3.4个百分点;PMI原材料购进价格录得48.1%,自2021年5月以来首次跌落50%以下。我们预计12月PPI环比下跌0.8%左右。其次,上游主要大宗品价格继续走跌:长协机制落地,煤炭价格继续下行;地产偏弱,水泥和螺纹钢价格下跌;奥密克戎毒株大幅扩散,原油价格大跌;海外能源危机推动限产预期下,有色价格维持震荡。以月均价看,动力煤、水泥、布油价格环比分别下跌8.3%、8%、7.5%,螺纹和铜价震荡偏弱,小幅下跌0.6%和0.7%,铝价小幅上涨1%。再次,流通领域生产资料价格普遍下跌。12月,50个工业品中仅有9个环比上涨,中位数跌幅2.83%,平均跌幅5.07%(11月有15个上涨,中位数跌幅6.77%,平均跌幅8.02%)。最后,翘尾因素消失,将拖累1.1个百分点。

食品价格转跌,油价下跌,疫情导致核心CPI偏弱,叠加翘尾因素消失,预计12月CPI同比回落至1.4%左右。核心CPI方面,12月国内疫情小幅扩散,预计12月核心CPI环比持平。猪价方面,猪肉消费需求有所回落,12月猪肉平均批发价小幅上涨2.31%。菜价方面,南方蔬菜集中上市,北方设施蔬菜产量增加,12月蔬菜批发价下跌9.06%。其他食品方面,鸡蛋价格下跌4.93%,水果价格上涨3.28%。油价方面,受国际油价下跌影响,12月92号汽油零售价下跌4.41%。

(二)生产:需求不足影响下,小幅回落

预计12月工业增加值同比增速为3.1%,两年平均增速5.2%。

12月生产可能小幅回落。11月工业回升的逻辑更多是中下游补库。12月看,这一逻辑开始受需求不足影响难以为继。从12月制造业PMI看,需求不足,生产指数回落,代表中下游的消费品、装备制造业PMI小幅回落,中小企业生产指数大幅回落,原材料、库存指数大幅上升,显示生产上行乏力。

(三)投资:整体偏弱,静候1季度发力

预计固投1-12月累计增速为4.9%,两年平均增速为3.9%。

12月投资数据整体偏弱。可能依然是制造业投资>地产投资>基建投资。基建12月可能依然没有太多改善。建筑业的PMI、沥青开工率等高频数据显示,基建投资在12月依然偏弱。地产投资12月可能小幅下行,从螺纹表观消费看,11月下旬小幅回升,12月再度回落。从领先指标看,2021年6月拿地开始陡降,12月以及2022年1季度的新开工,增速可能继续下行。制造业投资可能继续偏强,11月制造业投资分行业数据中,亮点来自于上游高耗能行业投资集体回升,今年上游高盈利+能耗科学考核影响下,这一亮点延续的可能性更高。

但政策在推动投资今年1季度发力,例如,12月24日,国新办举行2021年全国交通运输工作新闻发布会提到,“川藏铁路已于今年12月初全面开工建设。”12月8日,发改委、工信部《关于振作工业经济运行 推动工业高质量发展的实施方案的通知》提到,“推进具备条件的重大项目抓紧上马,能开工的项目尽快开工建设,在建项目加快建设进度,争取早日竣工投产。”

(四)出口:或将小幅放缓

预计12月出口相较2020年同比+10%,相较2019年复合增速+14%;进口相较2020年同比+17%,相较2019年复合增速+12%。

从已公布的12月越南与韩国出口同比增速来看,依然维持高位,反映外需仍不弱。越南12月出口2年复合同比增速+25.8%,前值+15%,其中化学橡胶制品、电子及零件、机械设备等出口增速较11月继续走高;韩国12月出口2年复合同比增速+15.3%,前值+17%,或反映12月外需仍旺盛,且电子、机械等中间品与资本品的需求强势。

不过12月出口增长也存在一定不确定性。一则,随着10月起东盟疫情缓和,我国10月出口份额出现回落,由9月的22.2%下降至21.3%,考虑到目前东盟、韩国等全球主要生产国疫情尚未再度走高,我国出口的替代效应或将弱化。二则,12月欧元区制造业PMI录得58,前值58.4,美国Markit制造业PMI录得57.8,创2020年12月以来新低,其中新订单分项指数降至56.3,创2020年10月以来新低,欧美制造业增速在放缓。三则,中港协数据显示,12月上旬沿海八大枢纽港口集装箱吞吐量同比+4.1%,而中旬受天气与施工影响,吞吐量同比-2.5%,有所放缓。

(五)消费:汽车有所回暖,整体低位波动

我们预计12月社零增速为3.4%,两年平均增速为4.0%。

12月消费依然要关注疫情的影响。一方面,12月服务业PMI为52%,依然处于历史同期下限。另一方面,西安12月下旬开始封城,其社零体量占全国之比为1.2%。对全国消费将有所拖累。

但汽车消费可能有所回暖。一方面,轮胎开工率从11月开始已经有明显回升。另一方面,乘联会数据显示,截止至12月26日,12月零售累计同比为-5.0%,批发累计同比为6.3%,上月零售和批发累计同比分别为-10.2%和-5.6%。

(六)金融:社融读数抬升,但真实信用或仍在收缩

预计2021年12月新增社融2.6万亿,社融同比10.4%。M2同比8.8%,M1同比3.5%。

12月的社融同比读数或有明显抬升的可能,主要有以下几个原因。1)12月政府债净融资额约为9500亿,而2020年同期约为7126亿。2)2020年12月由于贷款额度管控等原因,当时企业短期贷款增量约为-3097亿,常态下这一融资12月增量约为-1000亿左右。3)2020年12月信托贷款收缩4000多亿,2021年前11个月每个月信托贷款增量在-1000亿到-2000亿的区间,我们预计2021年12月信托贷款收缩量或比2020年同期明显减少。4)近期央行对稳信贷的诉求明显提升,12月下旬票据利率下探至0附近或反映了商业银行信贷冲量的情况。

值得注意的是,社融同比读数的抬升我们认为主要是基数效应的影响,并不代表信用的扩张。首先,代表企业高质量融资需求的企业中长期贷款同比增量近几个月月均约为-2000亿左右,按照历史规律,企业中长期贷款同比增量为负持续的时间至少是一年以上,当前仅持续了5个月时间。此外,当前居民融资仅有与房贷相关的居民中长期消费贷款在边际修复,但是居民短期贷款和经营贷款也在持续下滑,根据领先关系,这一数据下滑或将持续到明年二季度左右。

近期各类稳信贷举措以及政府支出加速等因素有望助推M2同比走高。低基数的影响下,12月M1同比读数或有明显抬升,但预计仍然低于今年9月M1同比3.7%的增速,当前M1仍处于磨底状态。