三星工会谈判破裂!周四将全面停工 全球存储芯片供应链拉响“断供”警报

2022年国内经济的重要特点将是“地产下、基建上”。尽管周一(2021年12月6日)政治局会议未提及“房住不炒”的定位,但对于地产和基建投资的定调还是存在明显的分化,前者力求“健康发展和良性循环”,后者着眼点则在“积极扩大有效投资”。2022年投资方面的大方向可能就是“地产下,基建上”。那么“基建上”到底能在多大程度上对冲“地产下”?

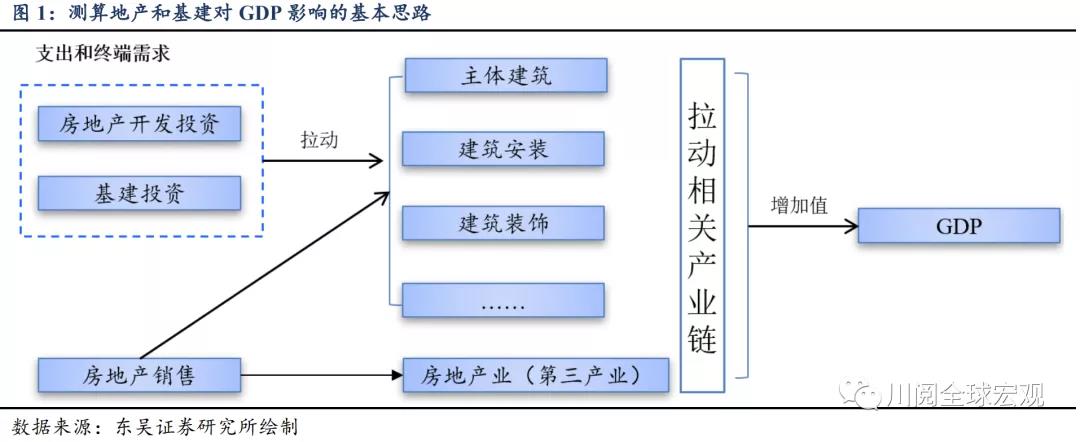

我们的基本思路是从地产投资、基建投资和地产销售三个终端需求维度,通过投入产出表映射到建筑业、房地产业等相关产业链,通过相关产业的增加值来测算对于GDP的影响,我们在测算中使用的是2018年的数据(图1)。

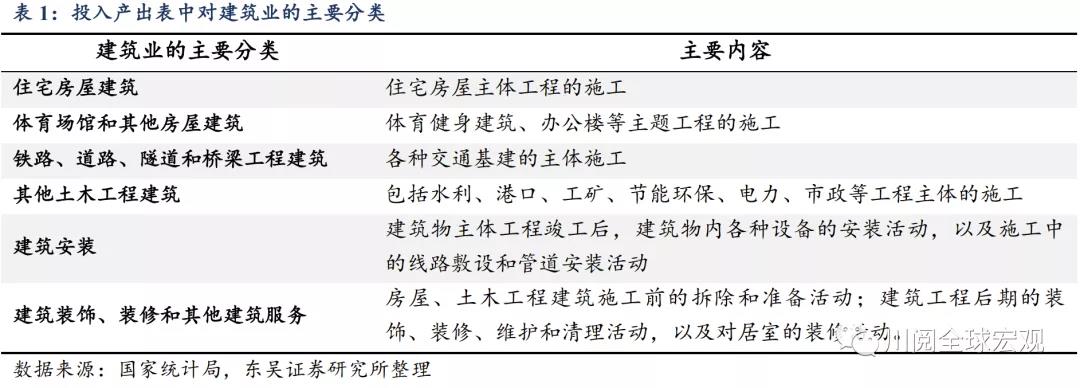

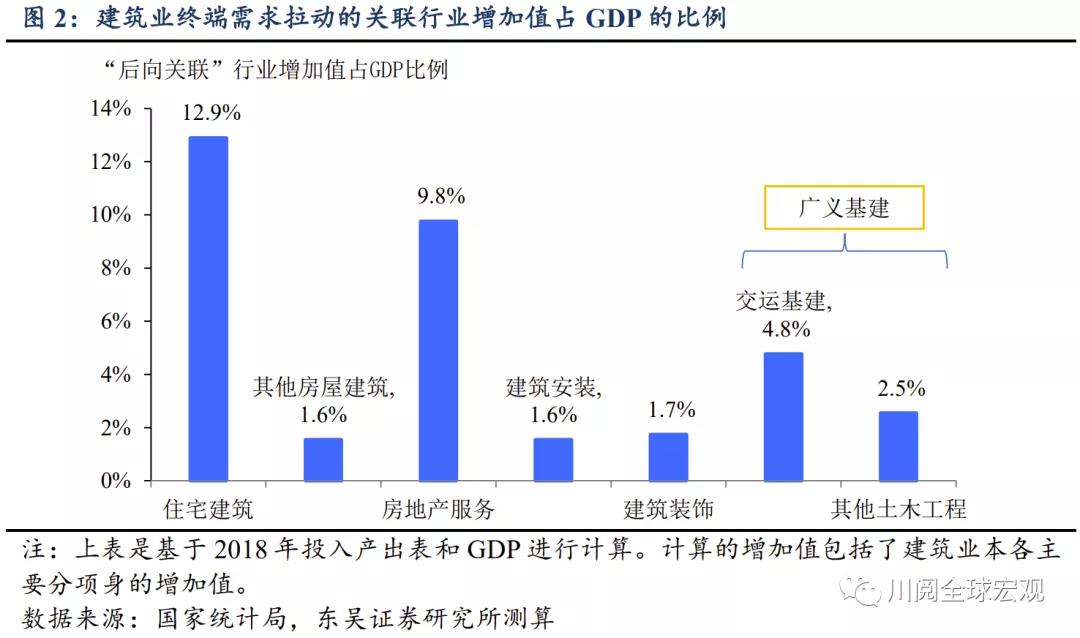

从宏观上看,基建投资对于GDP增速的影响约是地产投资的一半。参考表1和图2,如果我们把房地产投资映射至住宅和其他房屋建筑,把基建投资(广义,下同)对应交运基建和其他土木工程(可能包括部分制造业投资),暂不考虑建筑安装和装饰(占比小而且地产投资和基建投资均有涉及)。地产投资和基建投资增长10%,分别影响名义GDP增速1.45%和0.73%,基建的影响约是地产的一半,其中交运基建的作用更大。

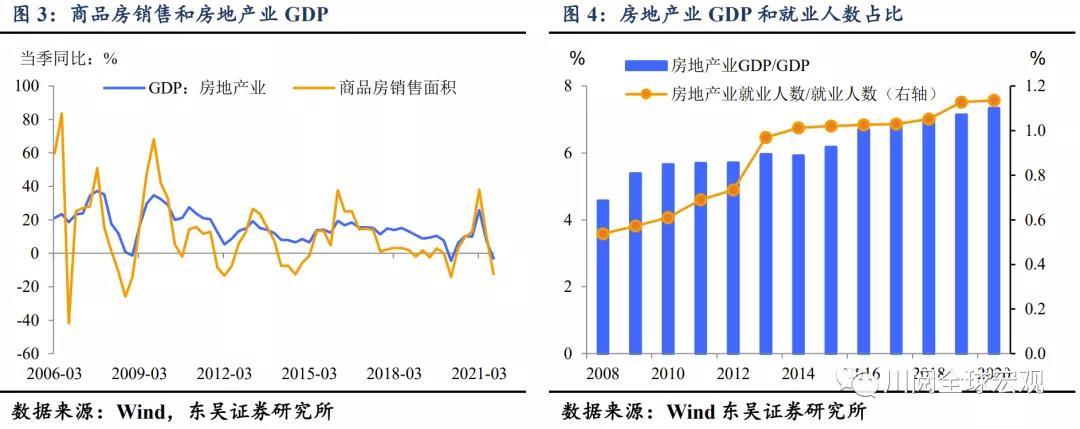

地产销售是也是稳定经济的重要抓手。地产销售除了可以拉动地产投资外,和房地产业(第三产业)的增加值也密切相关(图3),2018年房地产业自身GDP在总GDP的占比在7%左右,结合对其他行业的拉动,整体占GDP的比例在9.8%左右。2021年12月政治局会议中提出要“支持商品房市场更好满足购房者的合理住房需求”,2022年稳定地产销售是缓解地产投资下滑影响的重要政策抓手。

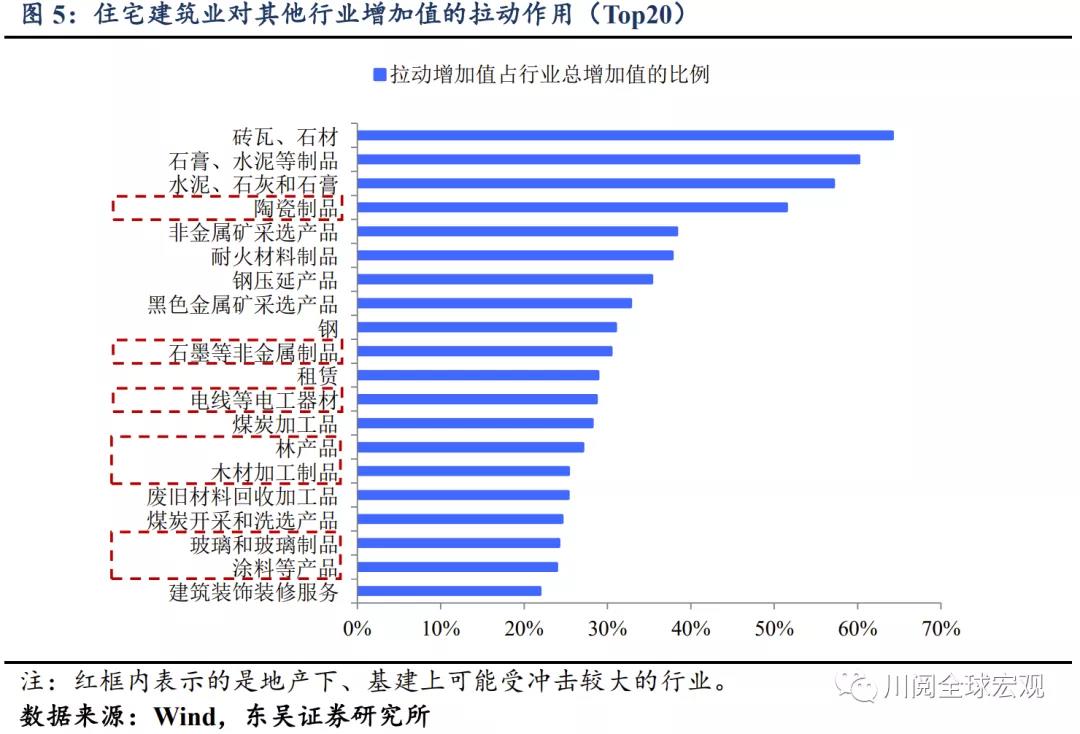

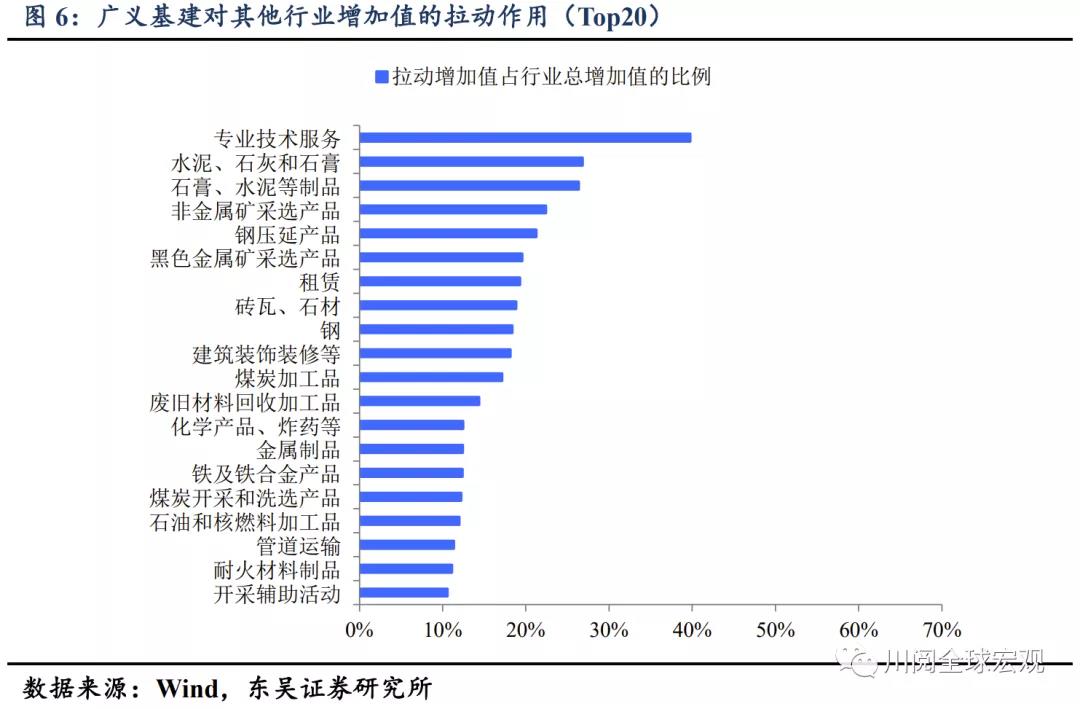

“地产下、基建上”,哪些行业可能受到较大的冲击?根据图5和6,我们从地产投资和基建投资拉动其他行业的增加值占该行业增加值的比例入手,比较占比排名前20的行业,如果某一行业受地产投资影响大但受基建投资影响相对较小,我们认为它所受的冲击大,比较典型的行业是陶瓷制品、石墨、电工器材、林木制品、玻璃和涂料油漆等。水泥、石膏、钢铁等主要建材方面,基建则能提供较好的对冲。

我们的计算中可能遗漏了什么?有两个问题可能是市场所关注的:第一是地产销售还可能影响家具、家电等终端消费,2020年限额以上消费中家具和家电的消费占比约为7.7%,假设这一比例数据具有代表性,则相关终端消费在GDP中占比约为2.9%,受地产影响的比例应该更小。第二,地产投资下滑背后带来的土地购置费用和政府土地出让金收入下降,可能会拖累基建,我们认为需要分长期和短期来分析这个问题,长期来看“地产——政府收入——基建”模式的转变确实会影响基建,但站在展望2022年的角度,这个问题可能还不是主要矛盾。

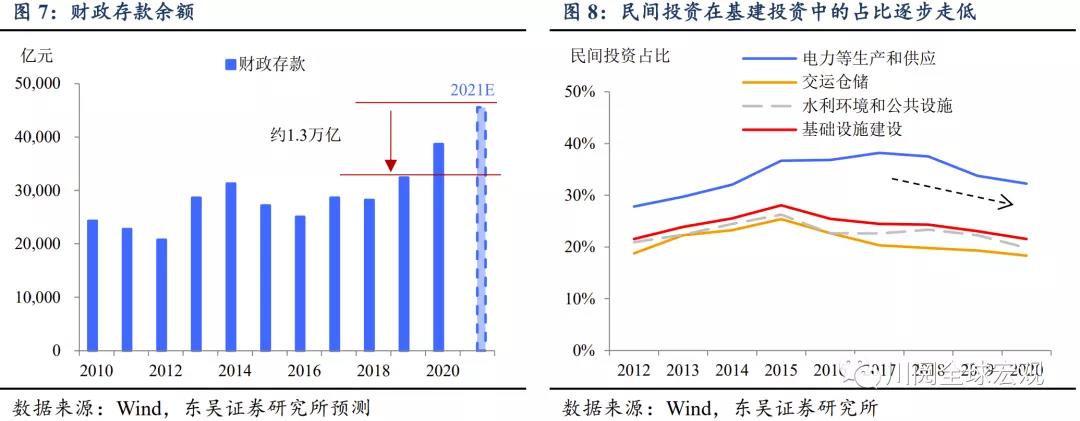

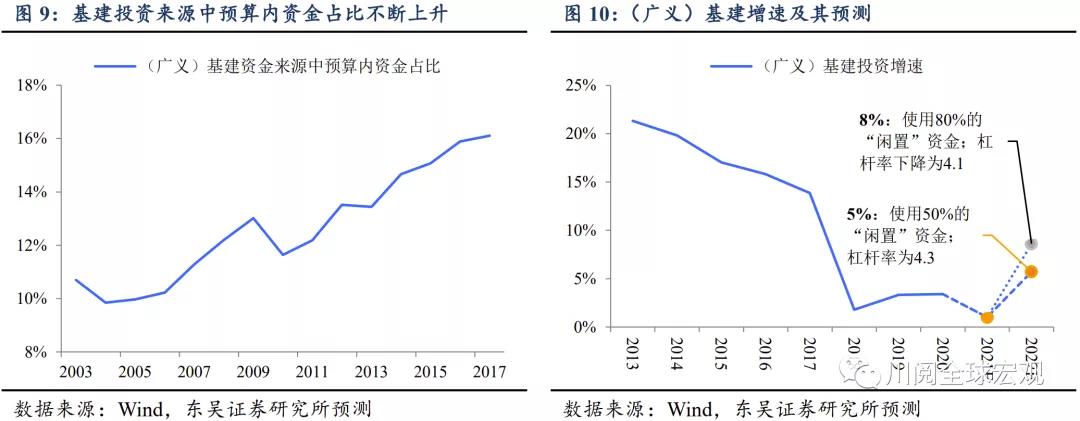

政府资金的“余粮”是明年基建投资的重要支撑。2022年基建支出的变数可能在于政府资金层面,2021年基建投资的“慢发力”导致“闲置”财政资金上升,此外还有中上游国企上缴的利润,这会为2022年的基建提供支撑(图7)。我们从预算内资金和资金杠杆(基建投资规模/预算内资金规模)两个角度来测算2022年基建的空间——我们预计2022年基建投资的增速可能在5%至8%之间:

从预算内资金来看,用于基建的资金主要来源于一般公共预算支出、土地出让金和专项债。除此之外,2021年的“闲置”的财政资金(与2019年末相比,2021年末财政存款余额可能增加约1.3万亿元,假设这为闲置资金的上限规模)也是重要的后备力量。我们预计2022年预算资金的规模可能在4.64至5.03万亿,这取决于政府如何使用之前的“闲置”资金和上缴利润。

从资金杠杆角度,预算内资金可撬动资金的主要来源可能是民间投资和城投平台(两者可能存在一定的重叠),2015年之后民间资金参与基建的积极性下降(图8),此外高层对于地方隐性债务的监管力度也越来越大,这导致预算内资金在基建中的占比逐渐上升,从另一个角度即是预算内资金的杠杆率在下降(图9和10)。我们认为这一杠杆率会随着预算内资金和基建规模的扩大而下降——投资边际收益率的下降会降低其对民间资本的吸引力,根据历史数据测算,预算内资金每增加1万亿元,其占基金投资资金来源的比例上升0.03个百分点(资金杠杆率的倒数,意味着杠杆率下降)。

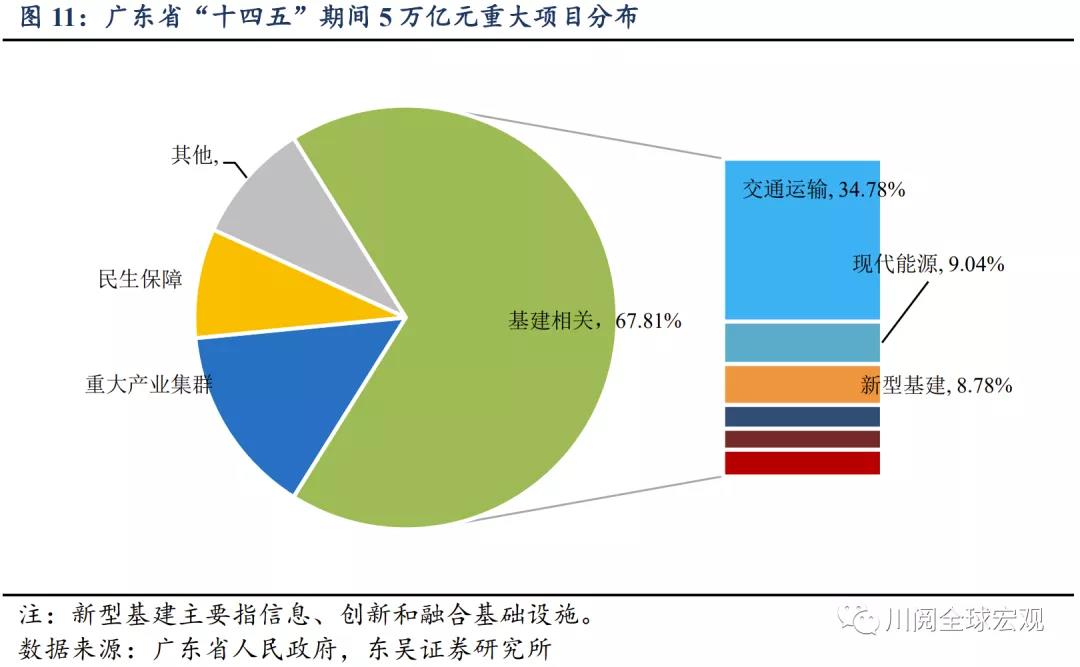

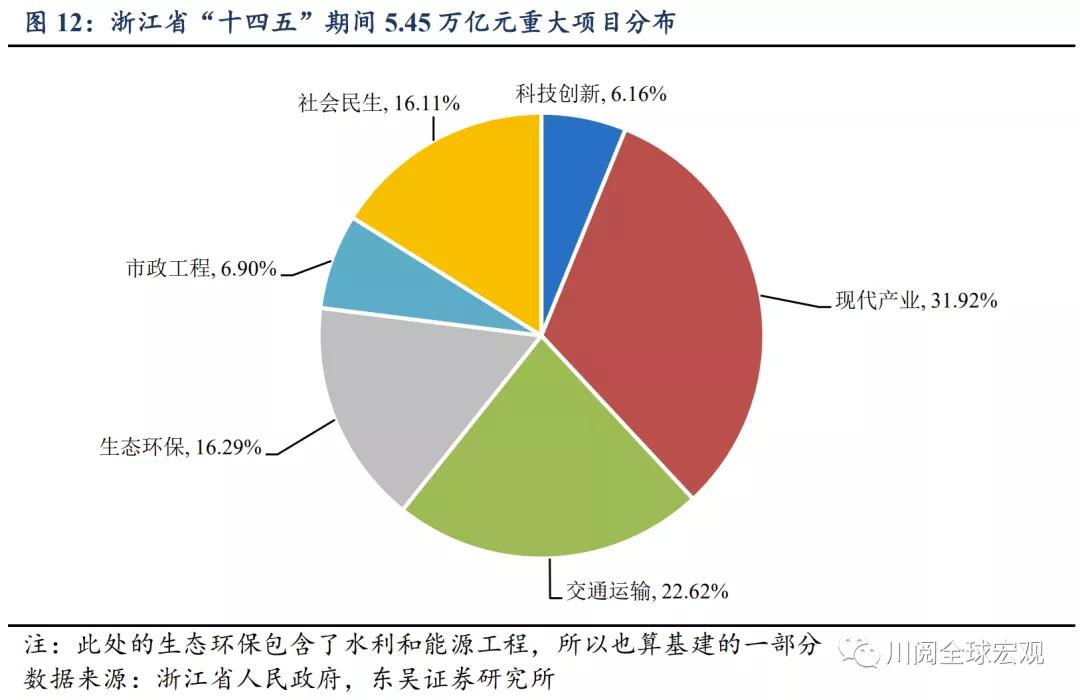

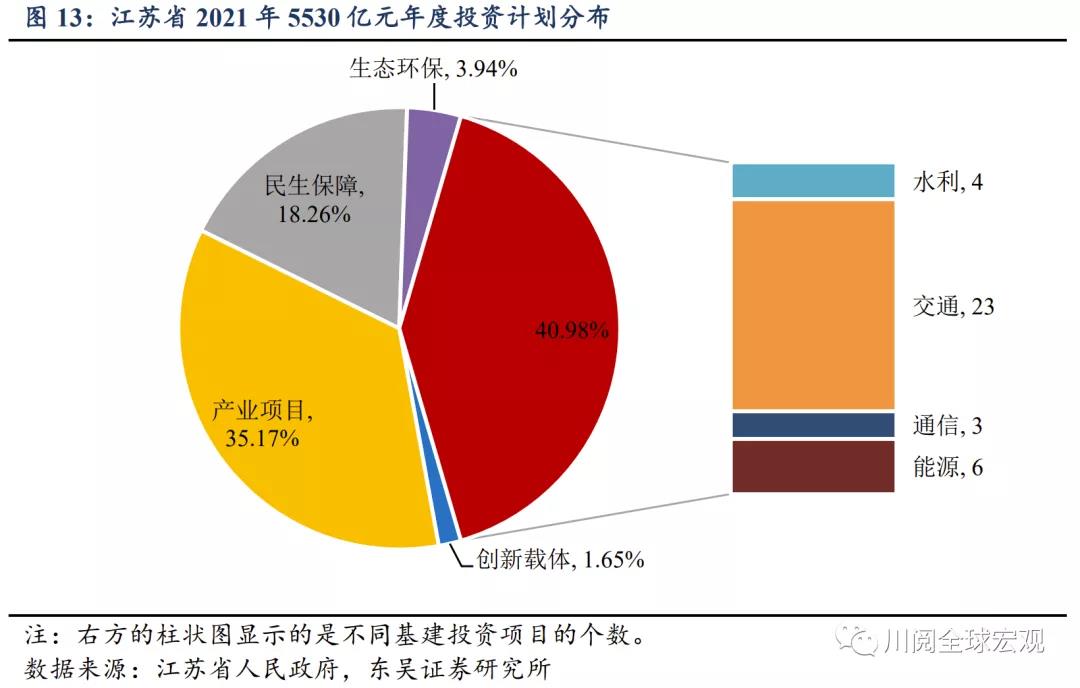

综合以上分析,2022年“地产下、基建上”的政策方向可能主要有四个方面:第一是支持保障性租赁住房的建设,一定程度对冲商品房投资的下降;第二是稳定地产销售,稳住房地产业的基本盘和市场信心;第三,充分利用2020年以来积攒的政府“余粮”,支持基建投资;第四,在基建中充分利用拉动效应更明显的交运基建和“杠杆”更高的能源基建(民间投资占比更高),我们从广东、浙江和江苏等省公布的重大项目计划中可以看出端倪(图11到13)。

风险提示:疫情扩散超预期,国内外政策超预期