英为财情Investing.com -周五(3日),中国债市开启狂飙模式,价格不断刷新高点,而股市持续走弱。深成指跌破1万点,创业板指创近三月最大单周跌幅,受股市下跌影响,大量权益资金涌向债市,提振债市延续走强,其中超长债表现亮眼。

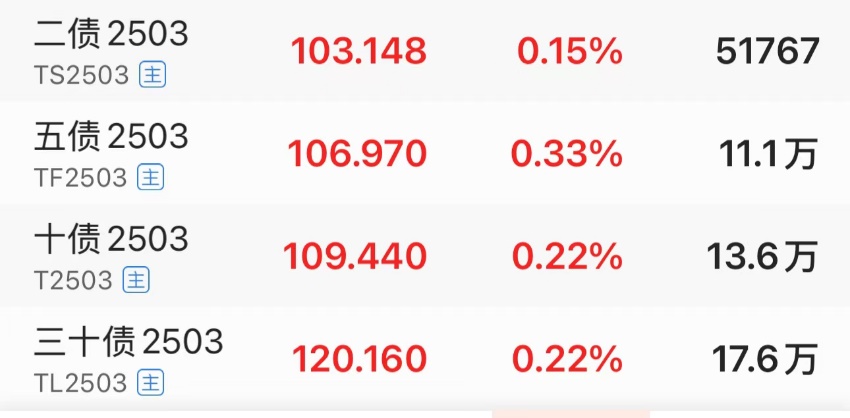

国债期货收市集体上升,齐创历史新高。30年期主力合约升0.22%,10年期主力合约升0.22%,5年期主力合约升0.33%,2年期主力合约升0.15%。

消息面上,1月3日,国新办举行「中国经济高质量发展成效」系列新闻发布会。会上,国家发展改革委副主任赵辰昕表示,2025年将增加超长期特别国债发行规模,拓展「两重」建设支持范围,进一步提高国债资金对项目的支持比例,统筹好「硬投资」和「软建设」,确保进入「两重」项目完全符合「两重」性质。

与此同时,长债收益率创纪录新低。中国一年期国债收益率跌至1.024,日内跌1.82%。

中国十年期国债收益率连续三日创新低,一度跌破1.6关口,最低触及1.592。

中国30年期国债收益率盘中刷新历史低位至1.807。

民生证券认为,当前基本面整体修复力度相对有限,货币宽松预期仍在,对债市形成支撑,大行或有增量资金、跨年后开门红保费流入带来一定配置需求,但走到当前位置建议保留一份审慎,后续关注阶段性止盈压力、地方债供给、宽信用修复成色和基本面边际变化带来的或有扰动,债市震荡市的特征也将更为明显,建议把握调整后的交易和配置机会。

中信证券指出,2025年宽松货币政策取向明确,2024年12月天量买断式逆回购指向流动性支持意愿较强。经济基本面虽然存在边际改善,但回升斜率相对有限。总的来看,债市环境仍然相对友好,不过近期利率快速下行可能透支了未来角度的降息预期,高胜率、低赔率仍是当前长债利率所面临的问题。预计1月长债利率中枢相较12月或进一步下行,但追升过程中也需关注赔率不足的风险。

InvestingPro五折限时特价解锁:AI选股、港美股估值、基本面图表、大佬持仓,按此了解更多!