12月18日,美联储官员投票决定将联邦基金利率下调25个基点,同时收紧了对未来降息的前瞻指引,并发布了一份新的《经济预测摘要》(Summary of Economic Projections,亦简称SEP),其中预计通胀率将上升,降息次数将减少。

鲍威尔主席召开新闻发布会后,市场尘埃落定,标普500指数下跌3%,10年期国债收益率上升10个基点。对于美联储决策日来说,这样的波动比较大了,尤其是考虑到市场已经为“鹰派降息”做好了准备。

我们认为,《经济预测摘要》(包括点阵图)在多个层面上失效是造成上述波动的部分原因。人们本来寻求的是明确性,却得到了更多的不确定性,以及让人们有种美联储在“瞎搞”的感觉。

要评判当前形势,不妨回顾一下2007年的《经济预测摘要》。时任美联储主席本·伯南克(Ben Bernanke)为了提高透明度,强调了“预测具有三种不同功能:作为预测、作为临时规划,以及作为对经济某些长期特征的评估。”17年后的2024年12月,《经济预测摘要》却在这三种功能上显示出了现实与理想的差距。

《经济预测摘要》作为预测工具不合格

《经济预测摘要》并非一份统一的预测报告,而是由联邦公开市场委员会(FOMC)19位委员各自提交的预测汇总而成。它包含了19位委员对“适当货币政策”的个人看法。这一点虽已明确说明,但市场真正想要的是美联储的官方预测。

美联储对经济最可能发展方向的集体判断是什么?美联储可能会如何应对?我们在《经济预测摘要》中勉强找到了美联储预测的粗略近似值:即美联储官员的中位数预测。然而,中位数可能并不代表任何一位美联储官员的具体预测,更不用说准确反映整个美联储的预测了。

多个预测并存的问题并不新鲜,但《经济预测摘要》在12月的表现却尤为糟糕。在争论数周后,美联储声称“我们不猜测,不臆测,不假设”。然而,在谈到新政府的政策时,鲍威尔在12月的新闻发布会上承认,《经济预测摘要》遵循了另一套规则:

“在本次会议中,摘要中的一些人确实采取了非常初步的步骤,开始将政策对经济影响的高度条件性估计纳入他们的预测中,并在会议中表明了这一点。有些人说他们没有这样做,而有些人则没有表明他们是否这样做了。所以,我们看到人们对此采取了各种不同的处理方法。”

那么,我们到底在《经济预测摘要》中看到了什么?上调2025年的通胀预测是因为价格延续了2024年底的意外粘性,还是由于关税或额外减税导致的临时通胀上升?还是其他什么原因?鉴于鲍威尔在新闻发布会上的评论,我们甚至无法确定中位数预测是否包含了对新财政政策的假设。

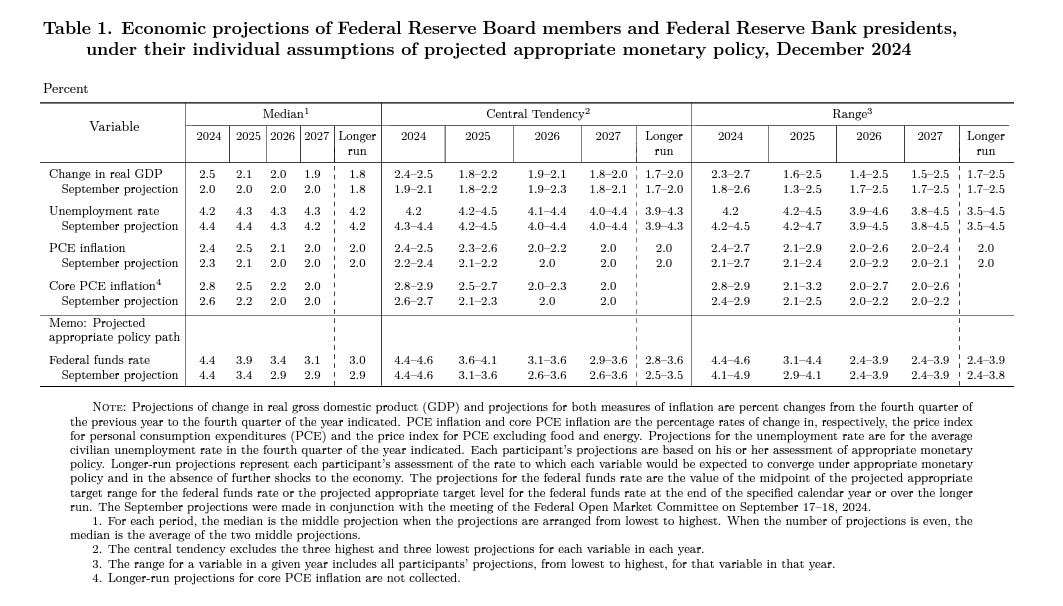

美联储经济预测

中位数预测显示,2025年的个人消费支出(PCE)通胀率预计将超过2024年底的水平。通胀预测的范围从9月的2.1%至2.4%扩大到了12月预测的2.1%至2.9%。很难看出关于政策的假设没有起作用,只是我们不确定。

我们视美联储官员为经济预测和货币政策方面的专家,但没有理由认为他们在个人层面擅长预测财政政策。有人可能会认为,鲍威尔关于不包含财政政策假设的论点过于强硬。然而,我们得到的这19份预测中的政策假设确实五花八门或者说大杂烩,其结果是最糟糕。《经济预测摘要》在基准预测中肆意注入了不确定性,使得其作为预测工具来解读比往常更加困难。这样做能有什么好处?

《经济预测摘要》过于粗略,难以传达哪怕是临时规划

当伯南克将《经济预测摘要》称为“临时规划”时,他明白这并不是美联储的承诺,也不应束缚其未来行动,只是是为了提高透明度。以下是他(在2007年)给出的一个例子:

以中央银行在通胀意外上升后应多长时间恢复价格稳定为例。像美联储这样同时重视就业和价格稳定的中央银行,不会立即尝试抑制通胀,也不会为恢复价格稳定设定固定的时间框架。

相反,完成抑制通胀所需的最优预期时间取决于众多因素,包括初始偏离价格稳定的程度、实体经济的初始状态(例如失业率水平)、通胀上升是源于暂时性因素还是更持久的因素、通胀预期锚定的程度等。

在需要实施抑制通胀政策的情况下,长期经济预测表明美联储致力于维护价格稳定,同时也会提供一些指示,说明委员会认为在当前经济状况和双重使命要求下,最适当的抑制通胀速度是多少。

自2021年通胀飙升以来,《经济预测摘要》显示出大多数美联储官员在将通胀率降至2%方面表现出耐心,但想从公开发布的《经济预测摘要》中揣摩出美联储官员的详细想法,概率很低。相比《经济预测摘要》,联邦公开市场委员会(FOMC)声明中的前瞻性指引和主席鲍威尔的发言要有用得多。

12月的情况显示了“临时规划”如何使货币政策变得复杂。9月的《经济预测摘要》发布时间较晚,看似基于通胀和失业预测,确定了第四季度利率计划。然而,在12月的新闻发布会上,虽然通胀和增长高于预期,失业率低于预期,但美联储再次降息,这点人们没有忽视。

鲍威尔解释道:

“所以,我想说,今天的决定非常微妙,但我们认为这是正确的决定,因为我们认为这是实现我们两大目标——充分就业和价格稳定——的最佳决策。我们看到风险是双面的,行动太慢会不必要地损害经济活动和劳动力市场,行动太快则会不必要地破坏我们在通胀方面的进展。”

[讨论支持这一决定的数据……]“所以,我只想说,请记住,我们今天做出的决定与会后声明中的程度和时机措辞相结合,表明我们已经达到或接近一个时点,放慢进一步调整的步伐将是合适的。”

会议纪要和随后的文字记录可能会显示出FOMC成员在平衡举措方面的详细讨论。这比从《经济预测摘要》中的几行数字所能窥见的要细致得多。

最后,在鲍威尔领导的美联储内部,围绕《经济预测摘要》的紧张局势一直在加剧。美联储长期以来在决策上一直“以数据为导向”,但疫情后的经济复杂性似乎使其更依赖数据而非预测。鲍威尔甚至在新闻发布会上承认,“我认为我们明年实际做出的降息不会是因为我们今天(在《经济预测摘要》中)写下的任何内容,我们将根据数据做出反应。”这是一个明智的表述,但它确实让人质疑市场应如何将《经济预测摘要》视为哪怕是粗略的行动计划。

虚假的安全感比没有安全感更糟糕。

“长期”前景,它让我们蒙在鼓里

伯南克为“点阵图”(Summary of Economic Projections)赋予的第三个作用是支持有关长期前景的讨论。如今,随着美联储试图评估货币政策的限制性,以及联邦基金利率的可能终点水平,这一点变得极为重要。除了数据之外,美联储官员对中性利率(即长期利率)的看法可能是2025年货币政策最重要的参考因素。

其中,点阵图有可能揭示美联储对这些经济结构性特征的看法。在12月的点阵图中,对长期联邦基金利率的预估范围在2.4%至3.9%之间,中位数为3.0%。

12月《经济预测摘要》

自疫情爆发以来,对长期联邦基金利率的中位数预估已上升了0.5个百分点。然而,点阵图并未说明原因。其他长期变量,如GDP增长或失业率,均未发生有助于解释长期资金利率上升的变化。中性利率上升的一个常见解释可能是潜在产出增长的提高,但根据点阵图,美联储官员普遍认为近期的强劲增长只是暂时的。

结语

《经济预测摘要》追求更高透明度的目标值得称赞,但现实却未能如其所愿。不过,值得庆幸的是,美联储将在2025年检讨策略框架,而沟通政策也预计将迎来一次重要的检讨。2024年12月18日的《经济预测摘要》将是一个很好的研究案例。

我对《经济预测摘要》的担忧在于,它是一项个体行为,而货币政策则是团队合作。《经济预测摘要》必须找到一种方法,更清晰地传达其在政策过程中的作用,并提供更细致入微的解读。或者,联邦公开市场委员会(FOMC)必须制定出一份共识性的《经济预测摘要》。

《经济预测摘要》的未删节版本在六年后与FOMC会议纪要一同公布,未来或许可以借鉴这个版本,当中除了已公开发布的预测数据外,还包含了美联储官员对他们的预测和所谓的适当的货币政策路径所作的定性说明。以后要想实时发布这些信息,可以考虑使用自然语言处理或生成式人工智能技术来整理和总结这些说明。这不仅有助于评论关键变量(如长期联邦基金利率)的变化,更重要的是能够揭示政策制定者认为正在起作用的动态因素。虽然美联储官员从FOMC会议上的这些讨论中获益良多,但公众等待六年时间才能看到这些内容实在太久了。

最后《经济预测摘要》所追求的目标值得称赞,然而其不足之处更令人失望。

--------

美股研究利器InvestingPro新年特惠最低5折,今日省钱,2025新年投资底气倍增。限时优惠,按此了解详情。

翻译:刘川