隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

出品|虎嗅金融组

作者|周舟

中国每四人中,就有一人曾通过“水滴平台”向他人捐款过。

如果把它当作一个公益组织,那它做得够大。然而作为一家商业公司,水滴似乎还没能找到自己的成长之道。它将绝大部分支出投入到营销,通过购买流量获取用户,俨然成为一家“营销驱动型公司”。=

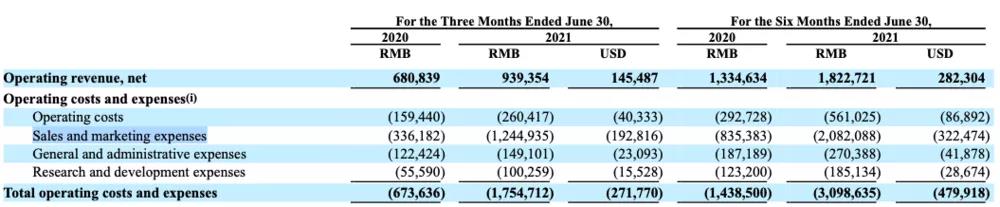

2021年9月8日下午,水滴 (NYSE:WDH)正式公布上市后的首份半年报。中报显示,水滴公司今年上半年净亏损10.4亿元,亏损大幅增加。而前三年(2018年—2020年),水滴公司累计亏损才12亿元。这表明,今年5月上市融资前后,水滴公司加大了烧钱力度。

水滴的钱,烧在了哪里?据中报显示,水滴公司上半年最大的开支是“营销和市场费用”,达到20.82亿元,其次是管理费用2.70亿元,最后是研发费用1.85亿元。其中“营销和市场费用”远超其他支出费用。

在营收方面,水滴 (NYSE:WDH)的绝大部分收入来自于保险相关业务,包括销售保险产品的佣金和为保险机构提供技术服务的收入。二季度合计达到8.991亿元,占水滴公司净营业收入95%以上。

从营收结构上看,水滴实际上是一家带有互联网基因的保险代销公司。它先是通过网络筹款(水滴筹),获得强关联的社交用户,占领用户心智,再通过互联网保险经纪平台(水滴保险商城)给用户提供保险产品。

目前,水滴的业务主要分为两个部分:水滴筹、水滴保险。其中水滴筹业务,相当于公益事业,水滴公司不收取费用,是水滴公司获取用户的“流量池”,而水滴保险,是其营收的主要来源,也是水滴公司维护和留住用户的主要平台。

痛失两大“导流神器”

截至2021年6月30日,约3.72亿人通过“水滴筹”,向近210万患者捐赠了428亿元人民币。这项公益事业,也是水滴公司可以坐拥超3亿用户,掌握“流量密码”的主要原因。

水滴公司创立于2016年,创始人为美团10号员工、曾参与创建美团外卖的沈鹏。自5年前成立以来,水滴相继上线了“水滴互助”、“水滴筹”、“水滴保险”。这也是水滴最核心的三大业务。

水滴互助是水滴公司上线的第一款产品,也是其发明的第一个“导流神器”。沈鹏曾向媒体透露:“短短三个月时间就发展了100万用户。”作为国内最早一批成立的网络互助社群,水滴互助累计服务了8000多万用户。

然而随着时间的发展,网络互助的分摊金额逐渐拉升,而且巨大的资金池长期处于无监管状态,让这一业务面临着被取缔的风险。2021年3月26日,水滴公司关停水滴互助,从而只剩下水滴筹和水滴保险这两大“拳头产品”。其中“水滴筹”成为了水滴公司输送用户唯一“导流管道”。目前,水滴公司积累的用户多是中国三四线城市的年轻人。

瞄准这一群体的互联网公司,还有拼多多、快手和趣头条。他们都是在美股上市,都坐拥数亿三四线城市的互联网年轻用户,所以被称为“四大下沉巨头”。今年第二季度,拼多多月均活跃用户7.38亿;快手月均活跃用户5.06亿;趣头条月均活跃用户为1.32亿。他们共同描绘了互联网在三四线城市等下沉市场“跑马圈地”的画卷。

然而水滴想要保住“四大下沉巨头”这一名号,并不容易。

目前水滴想要继续获取用户,主要有两个方法:在内部,通过水滴筹不断引流;在外部,将真金白银投入到市场营销中去。而这两条路,都没有以往那么好走。

首先,水滴筹这一“导流神器”不仅增长乏力,不如当年,还给水滴带来了很多隐患和管理难题。

此前,某德云社相声演员名下有房有车却筹款惹来争议;某报记者通过虚假疾病证明材料顺利发起众筹,并获得捐款,引发热议;2019年11月30日,某网站上发布的一段名为《卧底水滴筹:医院扫楼,筹款每单提成》的视频,揭露了水滴筹线下工作人员在医院里“扫楼”,成功拉到5单以上,就能获得80元/单的绩效奖励,每单最高提成可以拿到150元,月入过万,末位淘汰,这更是引起舆论一片哗然。

这些事件,都给水滴公司带来了严重的信誉危机,并影响到水滴筹的业务。

2019年12月5日晚,创始人沈鹏公开致歉,承认很多问题都是高管层管理不当导致的结果。并表示:“有考虑过,再管不好愿把水滴筹交给相关公益组织。”

其次,水滴的营销费用过于高昂,命脉掌握在别人手中。

据水滴的招股书显示,2018年水滴保险的流量有46.5%来自水滴自有流量,到2019年这一数字下降为23%,到2020年占比仅仅为13%。而结合水滴公司为了获取用户将越来越多的钱投向营销,也反向证明,水滴筹这一“导流神器”已不复当年勇。

2018年—2020年,水滴公司来自第三方的流量逐年升高,占比从2%一路升至45%,营销和市场费用也从1.85亿元,增至10.56亿元,再到21.31亿元。而如今,据2021年中报显示,水滴的上半年的“营销和市场费用”已达到20.82亿元,接近去年一年的费用。

这部分营销费用大部分都支付给了腾讯、字节、百度等互联网流量巨头。

据悉,水滴在2020年仅支付给腾讯的营销费用就达到了1.872亿元。而据相关媒体2019年的报道,水滴在今日头条每天投放的广告便已达到了几百万元。

水滴面临的“三座大山”

2021年5月7日,水滴公司在纽交所挂牌上市,以发行价计算,水滴公司市值接近50亿美元。而截至9月9日,水滴的市值不足15亿美元,蒸发了70%。

流量增长的停滞、亏损的增大,只是水滴公司市值大量蒸发的表象。其背后原因,与水滴所选择的赛道和生态有太多的竞争对手,有着十分密切的关联。

同为“互联网四大下沉巨头”,拼多多 (NASDAQ:PDD)和快手 (HK:1024)的竞争对手主要还是“互联网同行”,他们的盈利业务也不受其他行业的巨头掣肘。而水滴却身处互联网巨头、保险巨头、垂直领域小巨头的“夹攻”之下,颇为疲惫。

互联网巨头自不必说,他们手握流量,吃饱了“水滴”投入的营销费用,阿里腾讯还分别在自己的平台上推出了第三方保险经纪和代理公司:蚂蚁保险和微保,和水滴同台竞争。他们得天独厚,享有强大的流量优势,这让水滴难以建立其独特的竞争优势。据统计,第三方保险经纪和代理公司中,蚂蚁保险、水滴保险、微保位列前三甲。这三家平台的累计规模保费都已经突破100亿元,差距并不明显。

而保险巨头也和水滴处于一种竞合关系。一方面,水滴利用自身流量,为保险公司代销保险;另一方面,保险公司近年来都推出了线上销售平台,不断蚕食水滴的份额。此外,水滴的收入结构单一、收入来源集中,也不利于持久发展。水滴的保险收入集中来源于两家保险公司:太平保险和弘康人寿。其中太平保险在2020年所付佣金占水滴总营收的24.9%,弘康人寿在2020年所付佣金占水滴总营收的11.1%。

为了不陷入公司收入结构过于单一的情况(只有保险销售佣金),水滴还将目光投向了大健康市场。2021年的中报显示,水滴对自己的定义是“致力于保险和医疗服务的领先技术平台”。

沈鹏在接受媒体采访时,也多次表达了进军大健康的目标,“水滴的中期愿景,是希望利用十年的时间,打造中国版的联合健康集团。”

联合健康集团,在2021年《财富》世界500强排行榜中位列第八。它旗下主要拥有健康险服务和健康服务两大核心业务,并实现协同发展,一方面降低保险赔付成本,一方面减轻用户的医疗负担。

目前,水滴已经拿到网络医药销售资质与药品经销执照。2020年,它还上线了水滴好药付和水滴健康业务,搭建了医药健康类业务包括电话医生、体检、在线问诊等。未来还将构筑“保险+健康”的大健康生态平台。

这或许是沈鹏“联合健康梦”的第一步,接下来他会遇到更多的挑战。

在这一领域,水滴不仅要面临平安好医生 (HK:1833)、京东健康、阿里等互联网巨头、保险巨头旗下公司的“围追堵截”,还要直面一些垂直小巨头企业,比如春雨医生、丁香园、叮当快药等平台的竞争。

水滴是否能在纷繁复杂的生态环境中找到自己的差异化发展路线,并巩固住自己的优势,将会直接影响其市值的高低。

水滴能成为中国的“联合健康”吗?目前来看,似乎并不乐观。