英为财情Investing.com - Wedbush分析师表示,现在正是逢跌买入Salesforce (NYSE:CRM)的机遇,尽管该公司公布业绩后股价重挫,他们认为这只是整体增长轨迹中的一个小挫折。

Salesforce 4月份季度的业绩略低于市场预期,且7月份季度的业绩指引也不及预期。然而,公司依然维持了25财年的指导方针,对实现年终目标充满信心。

Wedbush认为当前只是过渡期,Salesforce的增长有望加速,利润率将上升,自由现金流将增加。

分析师维持对Salesforce的「跑赢大市」评级,不过将目标股价从325美元下调至315美元。他们仍对Salesforce持乐观态度,特别是在人工智能领域不断发展的背景下。

Wedbush表示:「我们将在今天早市下跌时买入Salesforce股票,因为我们看到了整体趋势。」

Wedbush认为,Salesforce正在战略性地调整其市场布局,专注于在广泛的用户基础上提升长期生产力和将人工智能变现。到2025年,这可能会使Salesforce的总收入每年增加超过40亿美元,对Salesforce来说是一个巨大的机遇。

Wedbush写道:「我们坚信,未来几年内,Salesforce将充分把握扩大这一重要市场份额的机会。」

***

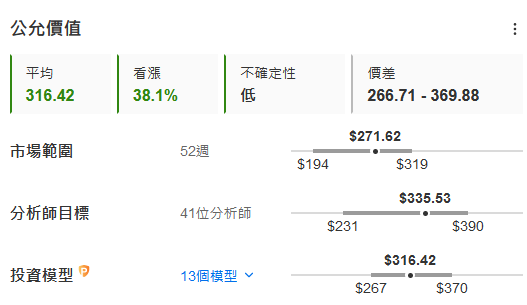

估值模型预计,Salesforce有接近40%的上升空间:

InvestingPro助你快速了解股票估值,避免买在高位,每天最低不到人民币2元,领取专属优惠,享受机构级数据服务InvestingPro。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN