特朗普警告:中国若向伊朗运送武器将面临"大问题"

一、关税战下的美国抢进口:规模、区域和结构

4月美国对全球普征基准的10%对等关税,与此同时,一系列重磅关税虽然豁免但只是暂停,挥之不去的关税阴影驱使美国进口商抢进口。当下距离特朗普提出对等关税已经过去3个月,关税影响下的美国进口商行为或可从美国进口的详细结构数据中一窥究竟。本文旨在梳理前四个月美国进口商的抢进口行为,重点解析"抢什么商品"、"从哪抢进口"两大核心问题,,从而或可为后续美国进口形势展望提供分析基础。

(一)加了多少关税?

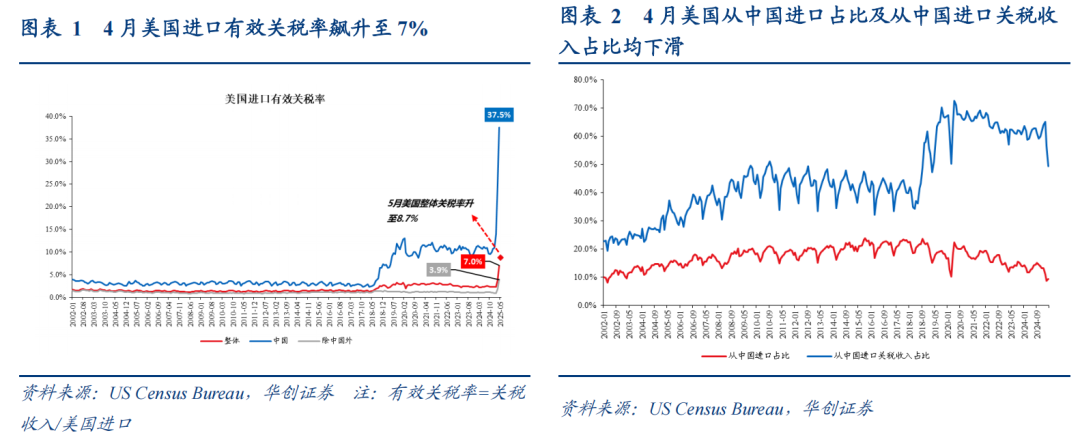

在分析抢进口之前,首先一个小问题是,美国有效关税率究竟提高了多少?有效关税率定义为关税收入/进口额,4月,美国整体进口有效关税率飙升至7%,2024年为2.3%,其中,对中国有效关税率升至37.5%,3月为25%,2024年为10.6%;对中国以外地区有效关税率升至3.9%,3月为1.8%,2024年为1%。5月,按照美国财政部统计的关税收入,美国整体关税率进一步升至8.7%。

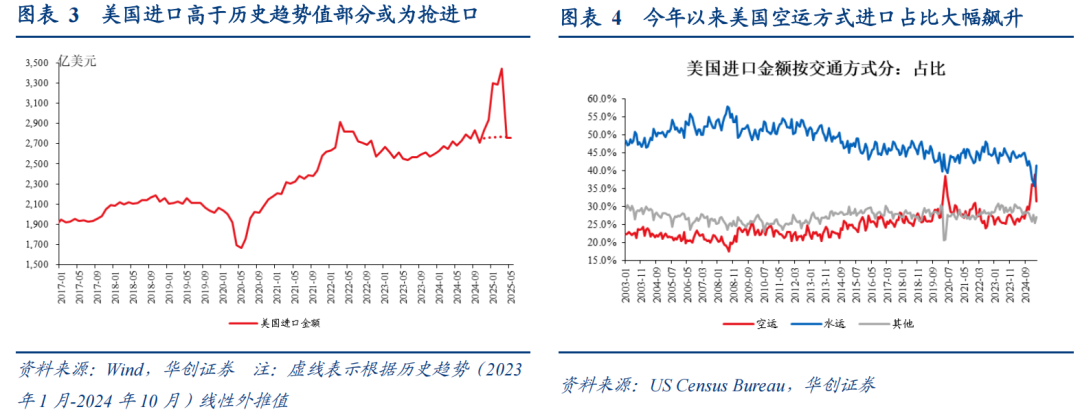

美国进口有效关税率的飙升导致进口区域结构出现较大变化。伴随美国对中国和中国以外地区有效关税率的飙升,美国从中国进口占比下降(由2024年13.4%降至4月9.2%),从中国进口关税收入占比大幅下滑,由2024年的61.3%大幅降至4月49.3%(3月为56.6%)。

(二)抢了多少进口?

关于美国抢进口的规模,或可从两个视角追踪:

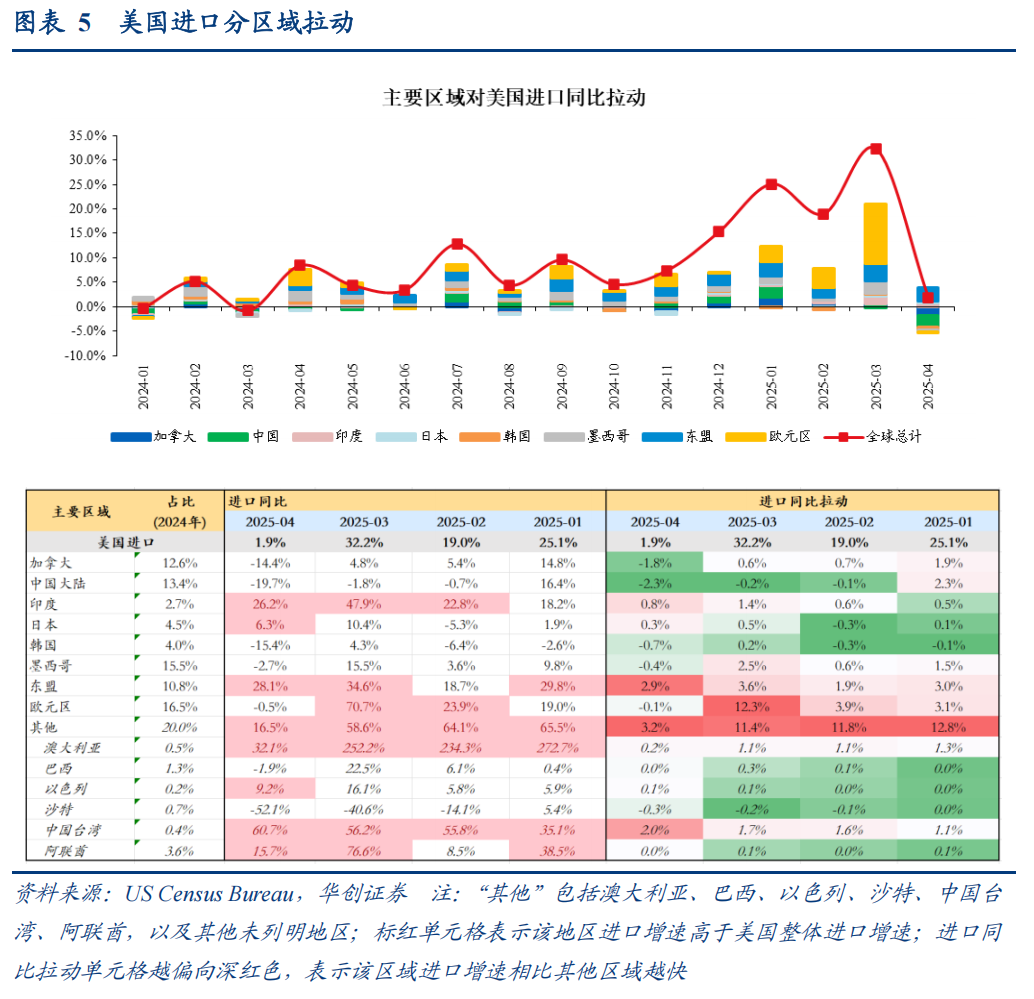

1)美国进口额实际值 vs 历史趋势(2023年1月-2024年10月)线性外推值,从这个视角看,2024年12月-2025年5月,美国进口累计较趋势“超涨”约1883亿美元(4月-5月均进口略低于趋势值),占2024年美国月均进口额为68.6%。这意味着,若假设抢进口透支的均为年内需求,则后续7个月(6月-12月),抢进口需求透支导致的进口增速拖累约为9.8%(68.6%/7)。

2)美国以空运方式进口金额占比。原理在于,抢进口需要争取在关税生效前完成进口清关,或优先选择运输方式最快的空运。从这个视角看,去年12月开始,美国空运方式进口占比超季节性上涨,今年1-3月飙升至37.1%,相比2024全年(27.6%)提升9.5个点,4月边际回落至31.5%。结果与方法1的观察类似,一季度抢进口最剧烈,4月抢进口有所退坡。

(三)从哪抢的进口?

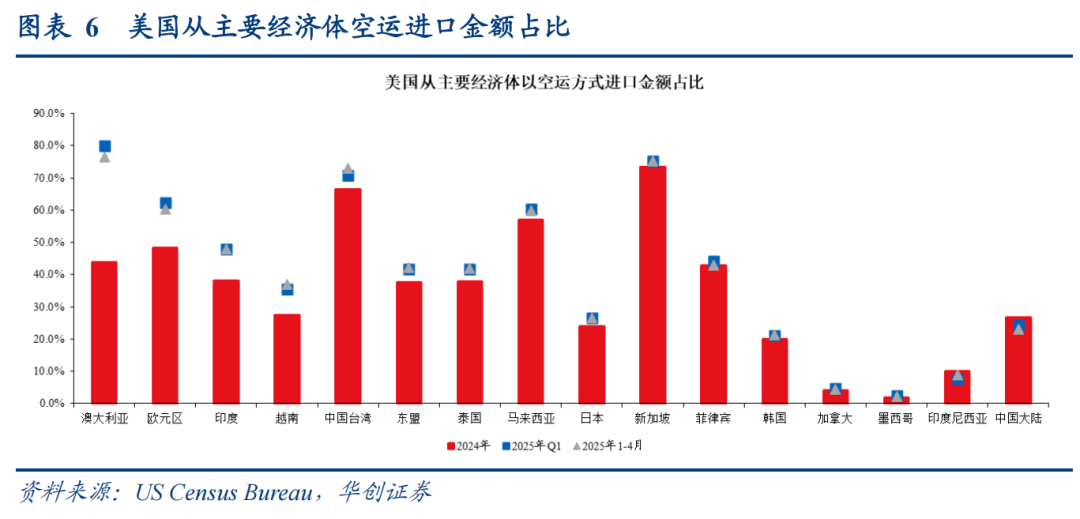

区域维度观察美国从主要来源国进口波动,从两个视角看:

1)主要区域进口增速。从这个角度看,今年以来进口暴涨的拉动主要源自欧元区、东盟、中国台湾地区、澳大利亚和印度。1-4月美国进口累计同比(按人口普查局口径,后文同)为19.3%,上述5区域合计拉动美国进口同比11个点。4月美国整体进口增速下滑至1.9%,上述5区域中,东盟、中国台湾地区和印度仍然保持较强拉动,合计约为5.7个点,而欧元区拉动转负,拖累约0.1个点。其中美国从欧元区抢进口的脉冲特征尤为突出,3月单月,欧元区对美国进口同比拉动由1-2月平均3.5个点左右蹿升至12.3个点,4月又降至-0.1%。

2)主要区域进口空运占比。从这个角度看,今年以来抢进口最强的(2025Q1相比于2024年空运进口占比提升最多的)或是澳大利亚、欧元区、印度、越南(或东盟整体)、中国台湾地区。对比2025Q1和2024年美国从主要区域空运方式进口金额占比,上述五个经济体占比提升最多,其中,澳大利亚空运进口占比提升约36.2个点至2025Q1的80.1%,欧元区提升约14.1个点至2025Q1的62.3%,印度提升约9.7个点至2025Q1的47.8%,越南提升约8.1个点至2025Q1的35.5%,中国台湾地区提升约4.4个点至2025Q1的70.9%。

与此同时,上述五个经济体中,4月单月空运进口占比相比2025Q1下降的主要有澳大利亚、欧元区,或反映这两个区域抢进口动能边际衰减。前四个月,澳大利亚空运进口占比降至76.4%(低于一季度80.1%),欧元区空运进口占比降至60.4%(低于一季度62.3%)。

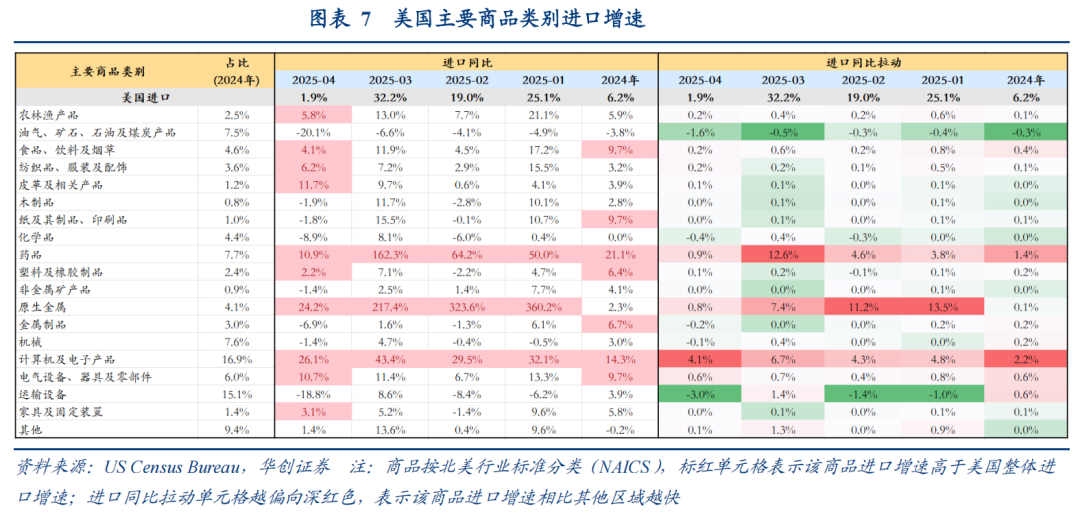

(四)抢了什么进口?

分商品看,今年以来,美国企业抢的主要是电子产品、药品、原生金属。这三类商品,1-4月合计拉动美国进口同比18.5个点(按人口普查局口径,1-4月美国整体进口同比为19.3%),2024年拉动为3.8个点(2024年美国整体进口同比6.2%)。这些商品与今年以来进口增长的主要来源地是对应的,中国台湾地区对应电子产品,欧元区对应药品,澳大利亚或对应原生金属。

4月单月来看,药品、原生金属进口增速均有所回落,但仍然远高于美国整体进口增速(1.9%),合计拉动美国进口同比1.8个点,而电子产品进口依然保持高景气,拉动美国进口4.1个点。电子产品持续的抢进口,与其库销比偏低或有关联(详见《关税战下的美国库存“倒计时”》)。

二、海外重要数据回顾及高频数据跟踪

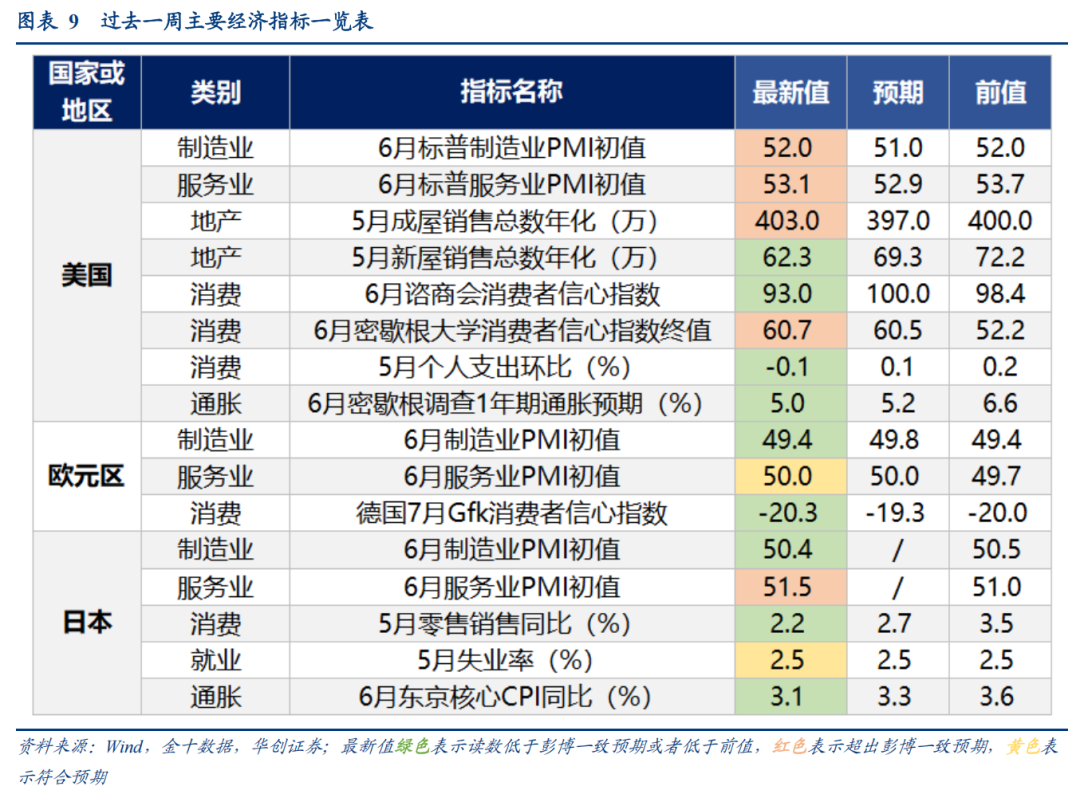

(一)未来一周重要经济数据及事件

(二)过去一周重要数据回顾

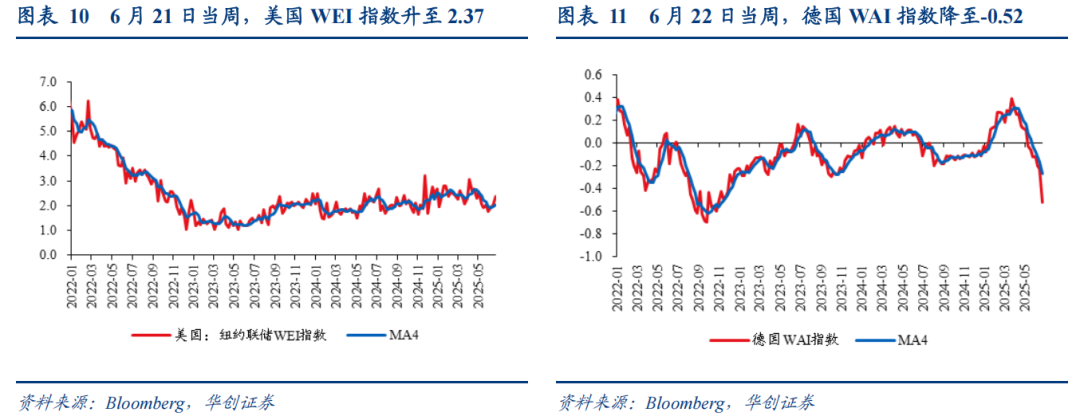

(三)周度经济活动指数

美国经济活动指数回升。6月21日当周,美国WEI指数升至2.37(四周移动平均为2.02),上周为2.01(四周移动平均为1.94)。

德国经济活动指数回落。6月22日当周,德国WAI指数降至-0.52附近(四周移动平均为-0.27),上周为-0.23(四周移动平均为-0.17)。

(四)需求

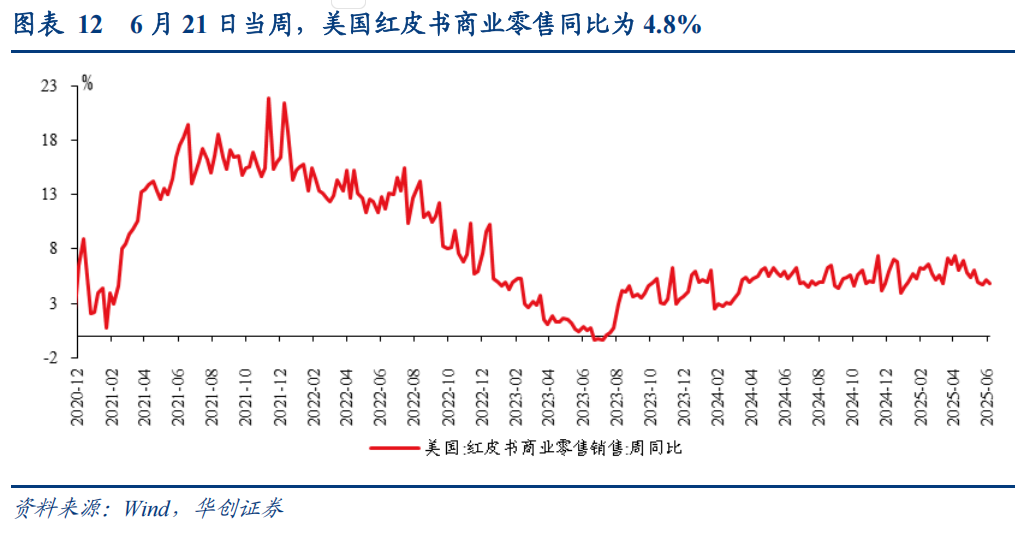

1、消费:美国红皮书商业零售同比增速震荡

美国红皮书商业零售同比增速震荡。6月21日当周,美国红皮书商业零售同比为4.8%,前一周为5.2%。

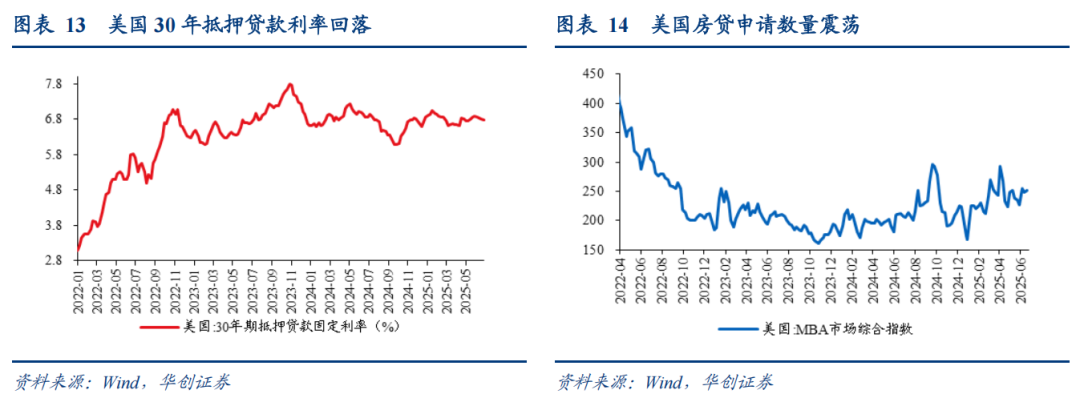

2、地产:美国按揭贷款利率回落,房贷申请数量震荡

近期美国抵押贷款利率边际回落。6月26日,美国30年期抵押贷款利率6.77%,前一周为6.81%。

抵押贷款申请数量震荡。6月20日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为250.8,环比前一周+1.1%;前一周环比为-2.6%。

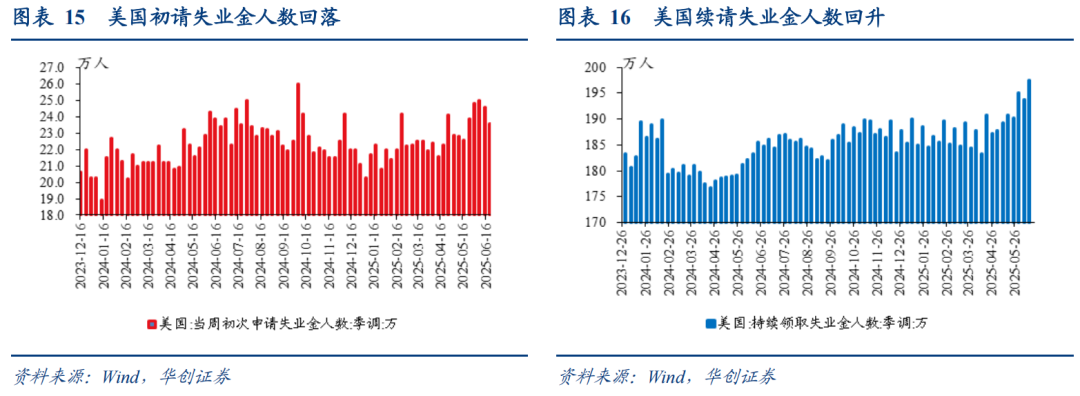

(五)就业:美国初请失业金人数回落,续请失业金人数回升

美国初请失业金人数回落,续请失业金人数回升。6月21日当周,美国初请失业金人数23.6万人,前一周为24.6万人。6月14日当周,美国续请失业金人数197.4万人,前一周为193.7万人,两周前为195.1万人。

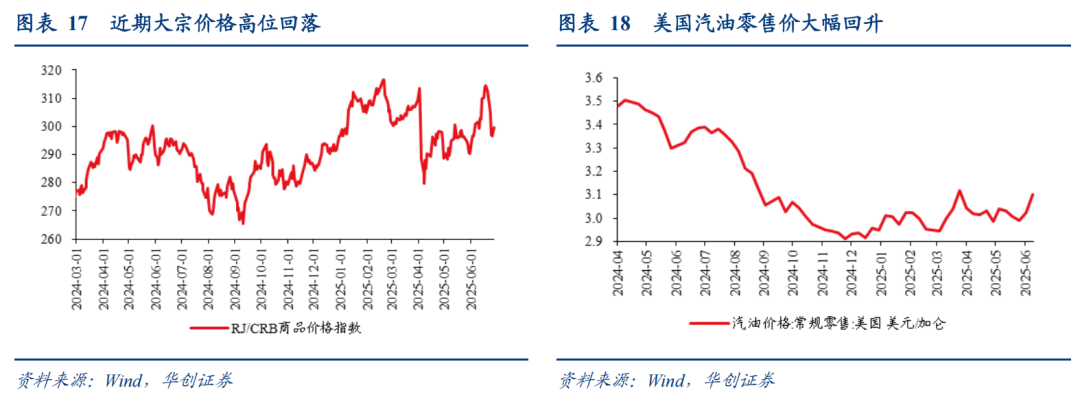

(六)物价:大宗价格高位回落,美国汽油零售价大幅反弹

大宗价格高位回落。6月27日,RJ/CRB商品价格指数299.74,较一周前-4.1%,较两周前-3.3%。

近期美国汽油零售价反弹。6月23日,美国汽油零售价3.1美元/加仑,较前一周+2.6%,较两周前+3.7%。

(七)金融

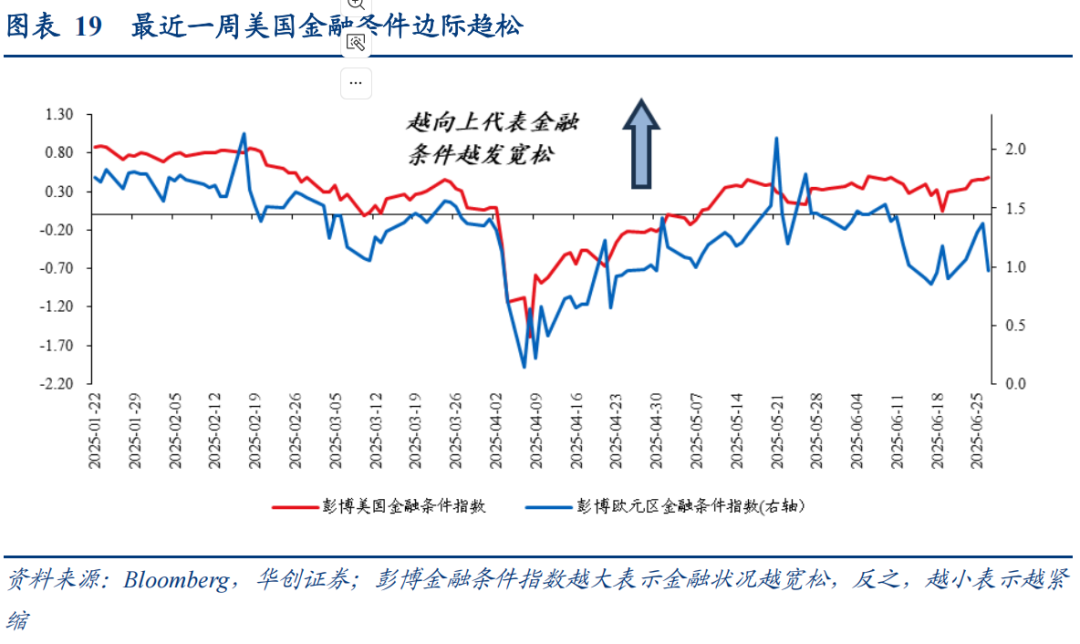

1、金融状况:最近一周美国金融条件边际趋松

最近一周美国金融条件边际趋松,欧元区先松后紧。6月27日,美国彭博金融条件指数为0.49,一周前为0.29。同期,欧元区彭博金融条件指数为0.96,一周前为0.91。

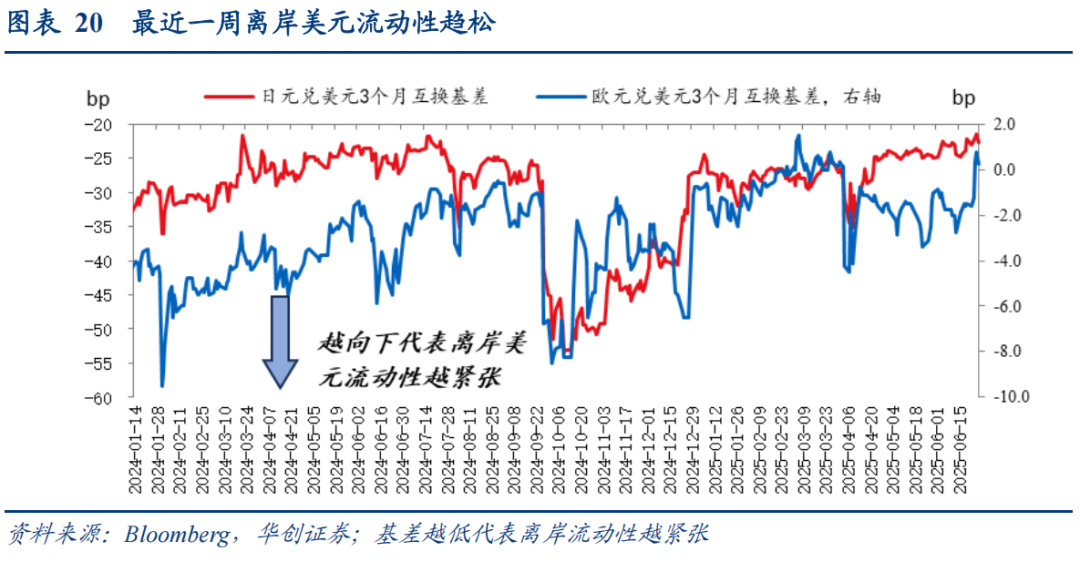

2、离岸美元流动性:最近一周离岸美元流动性趋松

最近一周离岸美元流动性趋松。6月27日,日元兑美元3个月互换基差为-22.6bp,一周前为-22.1bp,两周前为-24.5bp。6月27日,欧元兑美元3个月互换基差为0.3bp,一周前为-1.5bp,两周前为-2.8bp。

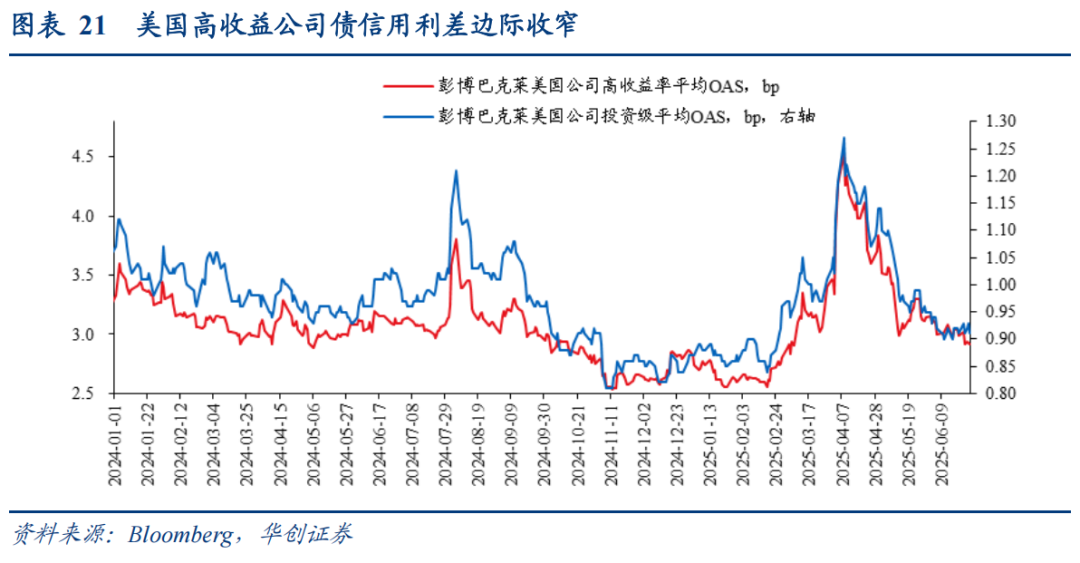

3、信用利差:美国高收益公司债信用利差边际收窄

美国高收益公司债信用利差边际收窄。6月27日,美国高收益公司债利差2.92bp,一周前为2.99bp,两周前为3.08bp;投资级公司债利差0.91bp,一周前为0.91bp,两周前为0.92bp。

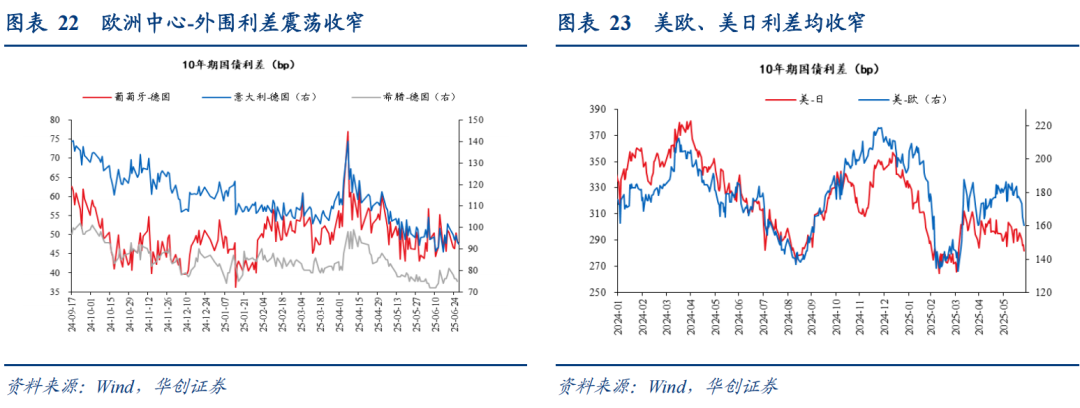

4、国债利差:美欧、美日利差均收窄

美欧、美日利差均大幅收窄。6月26日,10年期美欧国债利差为160.2bp,一周前为176.6bp。同期,10年期美日国债利差为281.5bp,一周前约为295.6bp。

欧元区中心-外围利差震荡收窄。6月27日,10年期意大利-德国国债利差为92.4bp,一周前为100.2bp。

AI是怎么选股的?7月ProPicks AI精选股名单新增选股理据栏目,选股更透明。