新订单突破600亿美元、积压订单创新高,超微电脑(SMCI.US)盘后大涨18%

一、中美关税摩擦对美股有何影响?

2018-2019年期间,美国对价值超过3000亿美元的中国商品征收10%至50%的进口关税,而中国对美国商品征收关税予以反击。估计贸易摩擦对美国经济的总体影响具有挑战性,因为关税可以通过许多不同的渠道影响经济。Mary Amiti et al.(2024)通过关税公告当日的美股收益率来分析市场的避险情绪以及对上市公司盈利变动的影响。

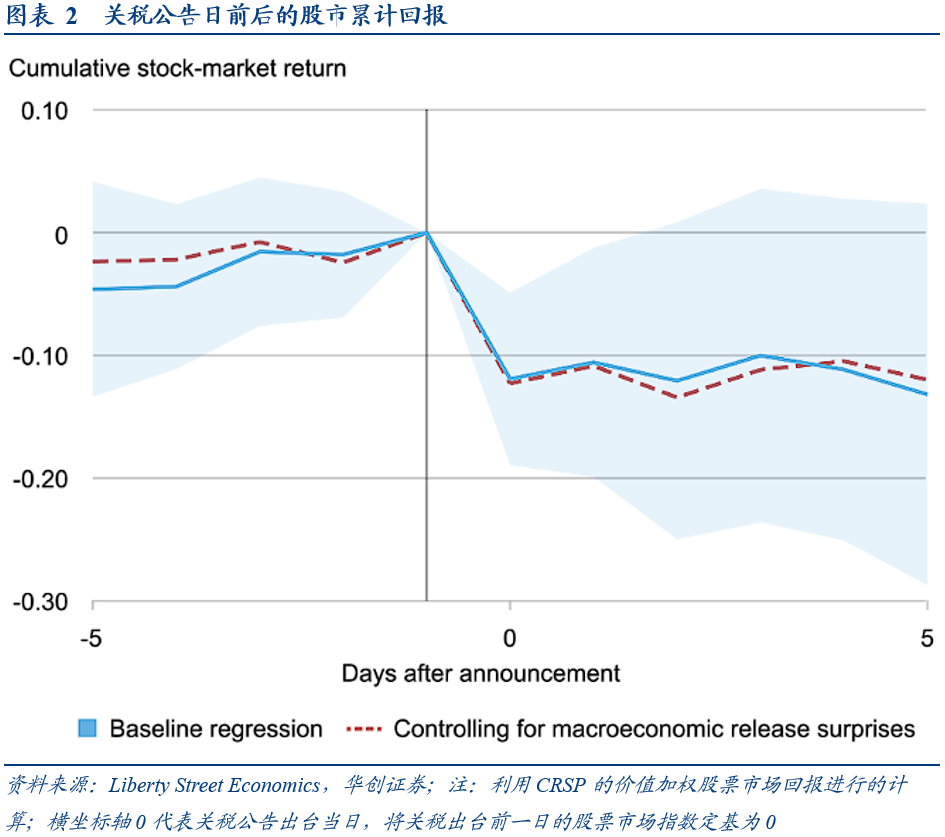

(一)中美关税公告令美股收益率明显回落

从2018-2019年的历史来看,中美关税公告对美国股票市场产生了巨大影响。值得注意的是,11次关税公告日中标普500的回报多数为负值,仅有2次关税公告当日的标普500收益率为正。此外,在2018年3月和2019年5月的关税公告发布后,股市回报大幅下跌。总体而言,美国股市在中美宣布关税公告的11个交易日里累计下跌了12.09%。

此外,如果我们区分公告国家,那么11次关税公告中有6次是美国发布的公告,公告当日标普500的收益率合计为-5.38%,公告当日标普500的日均收益率为-0.90%;11次关税公告中有5次是中国发布的公告,公告当日标普500的收益率合计为-6.71%,公告当日标普500的日均收益率为-1.34%。

尽管人们可能倾向于将美股的明显下跌视为市场反应过度,但从数据来看,后面下跌持续存在。Mary Amiti et al.(2024)统计了关税公告前后十天内股市的累计回报,可以发现公告发布当日美股出现明显下跌,且市场没有预料到这些公告,也没有在公告后的一周内反弹。此外,当排除了经济数据影响后,结论仍然成立。

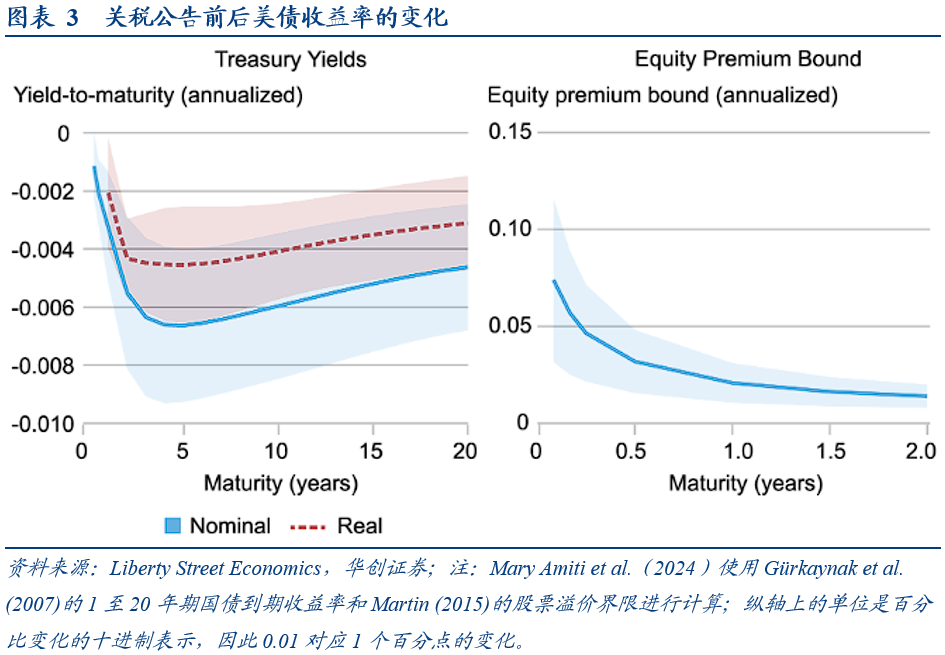

(二)关税公告令美国经济不确定性增加

关税公告发布后美国股市下跌可能反映了两种力量:一方面市场对美国上市公司的利润变得悲观;另一方面,即使美国上市公司的利润预期不变,市场可能由于避险情绪的升温而选择安全资产。为了衡量这种“fly to safe”渠道的影响,可以使用关税公告前后美国国债收益率以及美国股权溢价两个指标。

1)美国国债收益率。对于美国国债收益率来说,关税公告令各期限的美国国债名义收益率平均下行50个基点,其中5年期的影响最大。此外,各期限的美国国债实际收益率平均下行40个基点。从美国国债收益率的下行可以看到市场持有安全资产的意愿上升。

2)美国股权溢价。股权溢价是相对于无风险资产的预期股票收益率,Mary Amiti et al.(2024)利用标普500期权构建了美国股权溢价的下限,可以发现中美关税公告当日美国各期限的年化股权溢价均有所上行。

总结来看,关税公告当日令美国国债收益率下行从而提高美股的股权溢价,说明市场正在做“fly to safe”的交易。根据国债收益率的变化对美股的跌幅进行调整后,Mary Amiti et al.(2024)估计关税公告日的美股40%的跌幅可以归因于美股预期股息的变化,而剩余的跌幅则归因于股权溢价的变化。

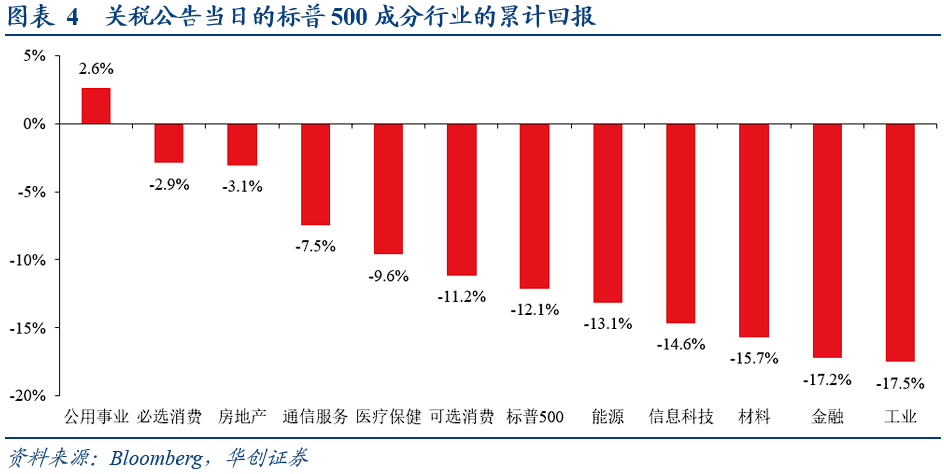

(三)关税公告对工业和金融等行业的冲击最大

当我们知道在2018-2019年中美贸易摩擦期间,当中美双方宣布关税政策时,美股平均来看均会下跌,且11次的累计当日回报为-12.09%。我们还想查看标普500成分行业的11次累计当日回报,可以发现公用事业受到的冲击最小,当日回报累计为2.6%,其次是必选消费(-2.9%),第三是房地产(-3.1%);工业受到的冲击最大,当日回报累计为-17.5%,其次是金融(-17.2%),第三是材料(-15.7%)。

二、海外高频数据及事件跟踪

(一)过去一周重要数据及事件回顾

1)美国12月ADP就业人数增幅不及预期,12月ISM非制造业PMI超预期回升,11月职位空缺数继续回升,11月工厂订单下滑,12月非农数据远超预期。1)美国2024年12月ADP就业人数增加12.2万人,创2024年8月以来最低水平,预期增加14万人,前值增加14.6万人。2)美国2024年12月ISM非制造业PMI为54.1,预期53.3,前值52.1。3)美国2024年11月JOLTS职位空缺数为809.8万人,预期770万人,前值783.9万人。职位空缺率4.8%,前值4.7%。4)美国11月工厂订单环比下降0.4%,符合市场预期,前值由增长0.2%上修至增长0.5%。11月耐用品订单环比终值下降1.2%,预期下降0.4%,初值下降1.1%,前值增长0.3%。5)美国12非农就业人数增加25.6万人,远超预期的16万人,此前两个月合计下修0.8万人。失业率下降0.1个百分点至4.1%,平均时薪环比上涨 0.3%。

2)欧元区11月零售销售增速不及预期,11月PPI环比加速,12月CPI小幅反弹;德国12月CPI超预期反弹。1)欧元区2024年11月零售销售环比增长0.1%,预期增长0.3%,前值由下降0.5%修正至下降0.3%。零售销售同比增长1.2%,预期增长1.7%,前值由增长1.9%修正至增长2.1%。2)欧元区2024年11月PPI同比下降1.2%,预期下降1.4%,前值下降3.2%。PPI环比增长1.6%,创2022年9月以来新高,预期增长1.5%,前值增长0.4%。3)欧元区2024年12月调和CPI同比初值增长2.4%,符合预期,前值由增长2.2%修正至2.3%;环比初值增长0.4%,符合预期,前值下降0.3%。核心调和CPI同比初值增长2.7%,符合预期,持平前值;环比初值增长0.5%,前值下降0.6%。4)德国12月调和CPI同比初值增长2.9%,预期增长2.6%,前值增长2.4%;环比初值增长0.7%,预期增长0.5%,前值下降0.7%。

3)日本工人的基本薪资创下32年来最大涨幅。1)日本2024年11月基本工资同比增长2.7%,推动名义工资增长3%,超出经济学家的预期。2)日本2024年12月综合PMI终值为50.5,初值50.8;服务业PMI终值50.9,初值51.4。

4)美联储公布2024年12月会议纪要。当地时间1月8日,美联储公布联邦公开市场委员会(FOMC)2024年12月17日至18日的会议纪要。与会者预计通货膨胀将继续朝着 2% 的目标水平回落,但也指出,最近通货膨胀数据高于预期,以及潜在的贸易和移民政策变化的影响,表明通胀前景的上行风险有所增加。

(二)未来一周重要经济数据及事件

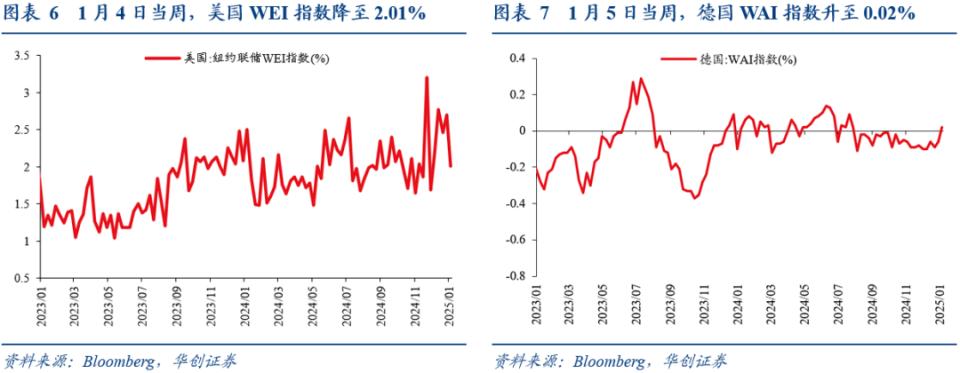

(三)周度经济活动指数

美国经济活动指数回落。1月4日当周,美国WEI指数降至2.01%(四周移动平均为2.49%),上周为2.70%(四周移动平均为2.53%)。

德国经济活动指数回升。1月5日当周,德国WAI指数升至0.02%(四周移动平均为-0.05%),上周为-0.06%(四周移动平均为-0.08%)。

(四)需求

1、消费:美国红皮书商业零售同比增速边际回落

美国红皮书商业零售同比增速边际回落。1月4日当周,美国红皮书商业零售同比降至6.8%,前一周为4.2%。

2、地产:美国按揭贷款利率回升,房贷申请数量大幅回落

美国抵押贷款利率回升。1月9日,美国30年期抵押贷款利率6.93%,前一周为6.91%,前两周为6.85%。

抵押贷款申请数量大幅回落。12月30日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至168.4,环比前一周下跌3.7%。

(五)就业:初请失业金人数回落,续请失业金人数回升

美国初请失业金人数回落,续请失业金人数回升。1月4日当周,美国初请失业金人数20.1万人,前一周为21.1万人,两周前为22.0万人。12月28日当周,美国续请失业金人数186.7万人,前一周为183.4万人,两周前为189.7万人。

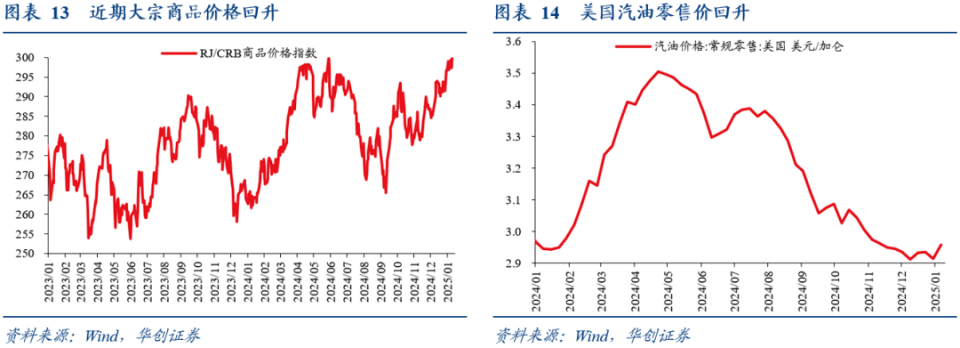

(六)物价:大宗价格回升,美国汽油零售价回升

大宗商品价格回升。1月10日,RJ/CRB商品价格指数305.97,较前一周涨3.1%,较前两周涨5.0%。

美国汽油零售价格回升。1月6日,美国汽油零售价2.96美元/加仑,较前一周涨1.5%,较前两周涨0.8%。

(七)金融

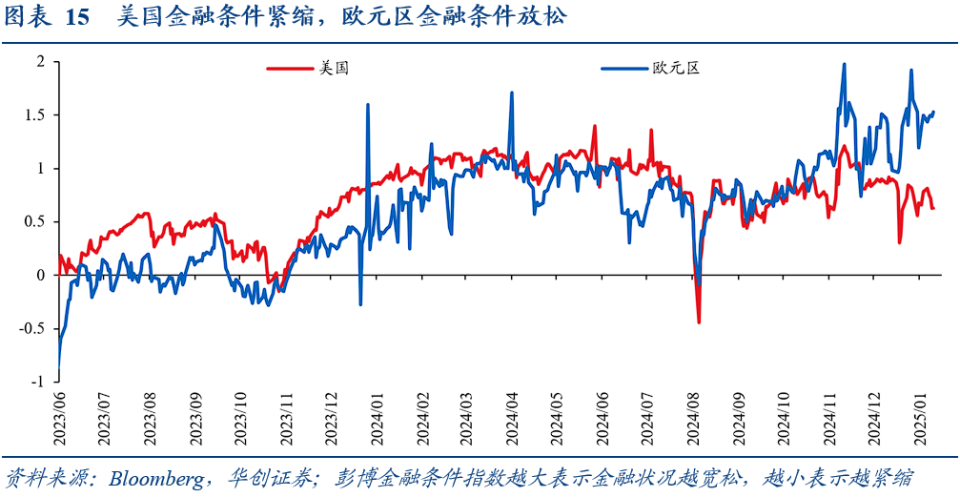

1、金融状况:美国金融条件紧缩,欧元区金融条件放松

美国金融条件紧缩,欧元区金融条件放松。1月10日,美国彭博金融条件指数为0.63,一周前为0.78,两周前为0.82。同期,欧元区彭博金融条件指数为1.53,一周前为1.50,两周前为1.92。

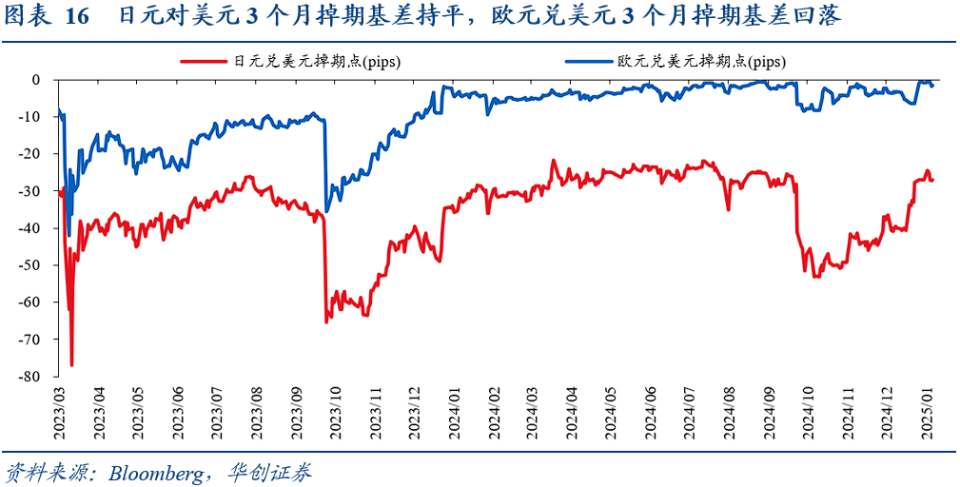

2、离岸美元流动性

日元对美元3个月掉期基差持平,欧元兑美元3个月掉期基差回落。1月10日,日元兑美元掉期基差为-27.0bp,欧元兑美元掉期基差为-1.6bp,一周前分别为-27.0bp、-0.9bp。

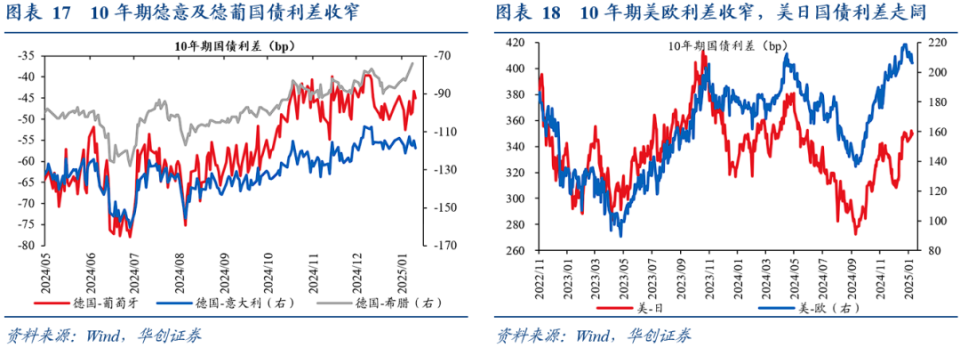

3、国债利差:10年期德意及德葡国债利差收窄

10年期德意及德葡国债利差收窄。1月10日,德国与葡萄牙、意大利10年期国债利差分别为-45.0bp、-118.6bp,一周前分别为-52.6bp、-121.2bp。

10年期美欧利差收窄,美日国债利差走阔。1月9日,10年期美欧国债利差为206.4bp,一周前为211.0bp。1月9日,10年期美日国债利差为350.2bp,一周前约为343.9bp。

美股研究利器InvestingPro新年特惠最低5折,今日省钱,2025新年投资底气倍增。限时优惠,按此了解详情。