新订单突破600亿美元、积压订单创新高,超微电脑(SMCI.US)盘后大涨18%

随着开年债券利率续创新低,四季度降准的缺席并未打消市场对于货币宽松的预期。今年1月还会有降准降息吗?鉴于经济在外部不确定性下仍有开门红的诉求,我们认为货币宽松的大方向一直没变,在落地的节奏上仍兼顾银行息差、人民币汇率、债券发行这三点因素,这三者的变化也构成了观察开年货币宽松的三条线索。

首先,降息在利率下行方面,仍需总体保持银行的资产端和负债端利率相匹配,简而言之就是维护银行息差,为货币宽松创造空间。2024年三季度末商业银行净息差继续收窄至1.53%,进一步地看,近期息差的压力似乎并未明显缓解:

一方面,2024年末以来资产端利率的节奏有所超调,国债利率的下行速度快于负债端同业存单成本的下行速度,导致金融机构的息差持续压缩。

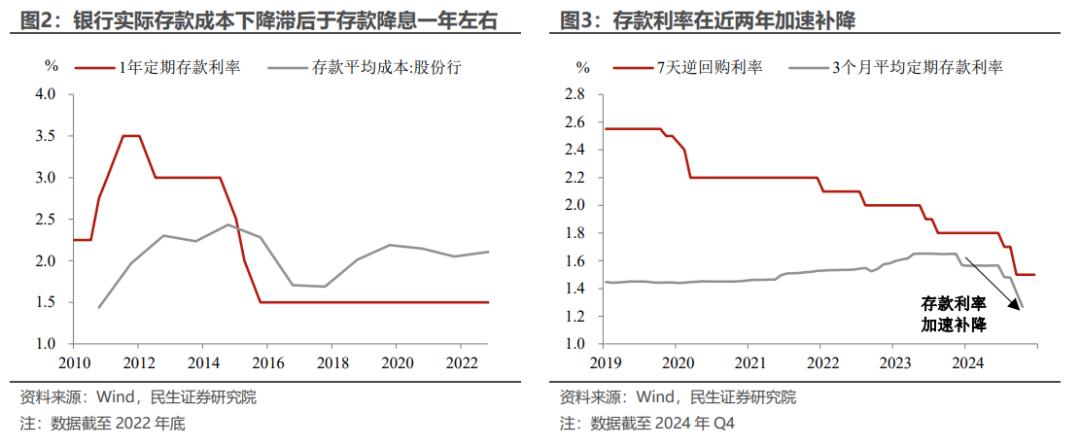

另一方面,存款利率相对刚性:一是2019年以来存、贷款降息节奏并不对称,2022年9月以来存款利率才加速补降,二是从历史上看,银行实际存款成本的下行节奏滞后于存款降息一年左右。

新一轮降息降准需待资产负债端利率匹配,息差趋稳。我们认为2024年二季度治理银行“手工补息”,以及12月强化同业存款利率自律均是这一思路的体现。

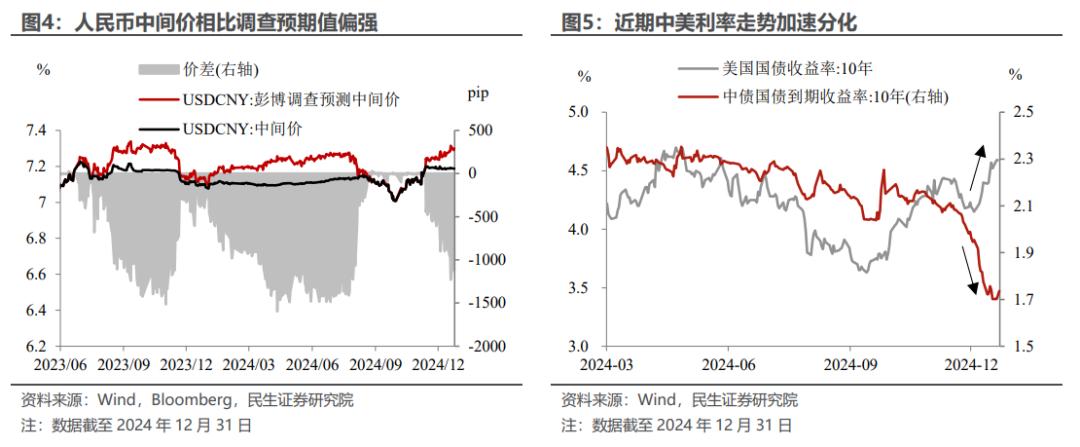

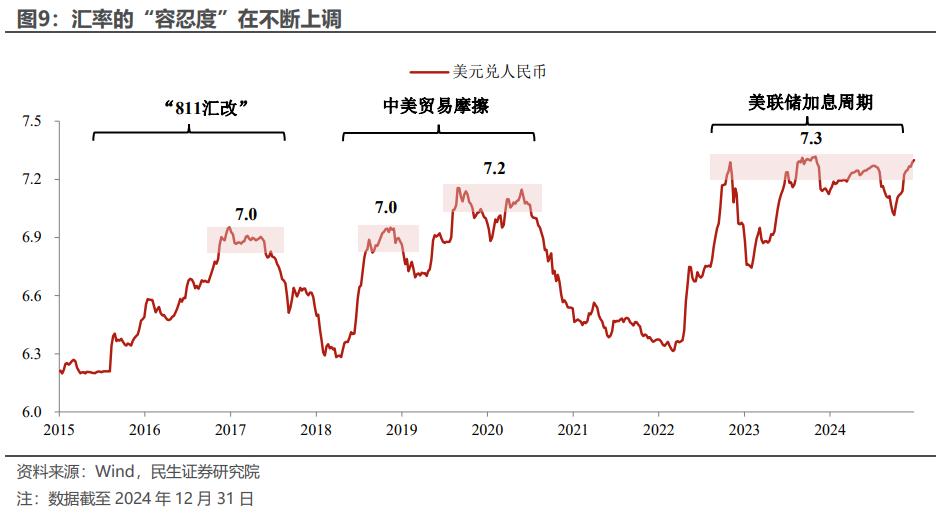

其次,降准和降息仍有赖于人民币汇率的调整迎来“窗口期”。近期的汇率压力不小,体现为在岸偏强的中间价(人民币中间价在新年开盘首日调升5个基点),和离岸收紧的资金利率。最为直观的是中美利差角度,美联储释放暂停降息的信号,叠加国内债市提前定价货币宽松预期,使得近期中美利差来到2002年以来的新低。

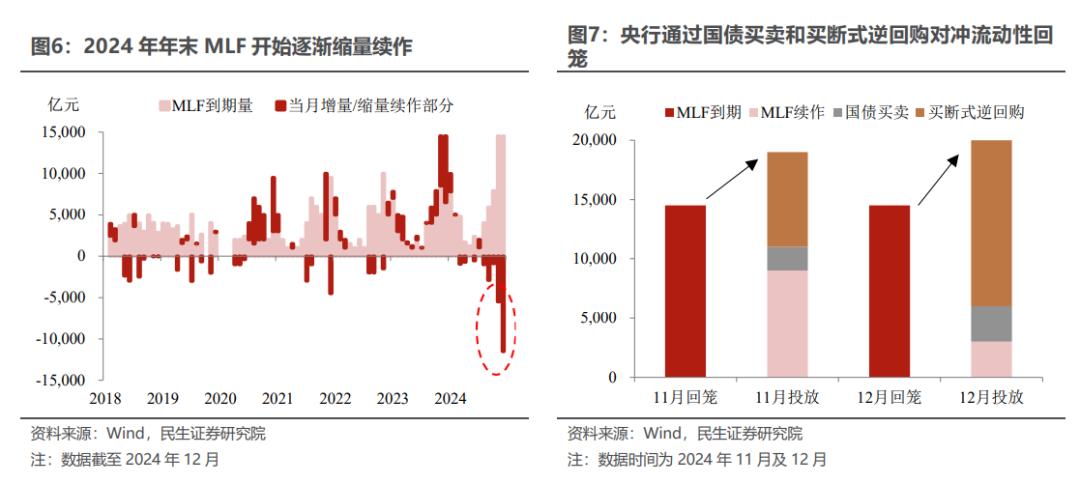

以史为鉴,汇率压力下央行曾推迟降息,替换降准:一是2023年四季度,化债初期降准的落空,代之以价格更贵的MLF和离岸市场的主动管理(3M-Hibor抬升、外汇交易量收紧);二是2024年4月政治局会议提及“要灵活运用利率和存款准备金率等政策工具”后,央行待完善国债买卖工具,美联储预期转向后才于7月降息、9月降息并降准;再如2024年11-12月,央行并未降准,而是通过MLF缩量续作+国债买卖+买断式逆回购,对冲化债高峰期以及大额MLF到期量带来的长端流动性压力(图7)。

再次,开年财政发力更为关键,货币宽松需要与之配合。春节前后,以及三季度两个传统的发债高峰期,可能有降准的配合落地。同时降息将进一步降低地方政府债务利率,配合化债。

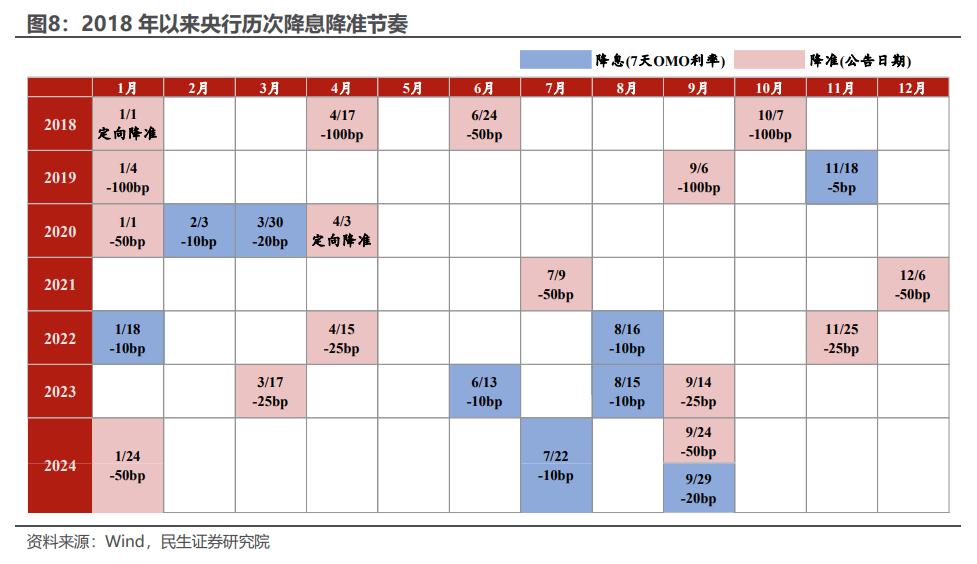

同时,稳定预期也是降息降准落地的考量因素。如2024年1月市场连续调整后的降准,再如2018年6月末美国正式公布对中国产品加征关税清单的降准。在后续形势尚不明朗的情况下,货币政策需要留好应对的操作空间,发挥好“后手棋”的作用。

往后看,降准或不会等待太久,下一个窗口可能在1月。一是配合1月可能提前发力的化债专项债,以及春节较大资金需求;二是特朗普1月正式就职后,择机对冲关税政策方面的潜在冲击。而降息可能晚于降准,待至汇率的“容忍度”“重新校准”,以及息差稳定,打开货币宽松的空间。

风险提示:货币政策力度与节奏超预期;国内经济形势变化超预期。

美股研究利器InvestingPro新年特惠最低5折,今日省钱,2025新年投资底气倍增。限时优惠,按此了解详情。