8月新增非农就业较上月有所回升,但低于市场预期。CES调查显示,8月份新增非农就业人数14.2万,彭博预期16.5万;新增非农私人就业人数11.8万,彭博预期14万。过去两个月新增就业继续下修,7月新增就业从11.4万下修至8.9万,6月新增就业从17.9万下修至11.8万,合计下修8.6万。

就业增长的走软趋势仍在延续。一方面,最近三个月的新增非农就业平均为11.6万,下修后的7月数据也是2021年以来的最低。对比来看,今年上半年月均新增20.7万,2021-2023年月均新增分别为60.4万、37.8万、25.1万,2015-2019年月均新增19万。另一方面,就业增长的广泛性明显低于疫情前的水平,最近三个月,单月就业扩散指数平均为50.9%,2015-2019年为60%;三个月就业扩散指数平均为52.9%,2015-2019年为64.1%。就业扩散指数类似PMI,大于50%表示就业增长的行业数量超过就业萎缩的行业数量。

新增就业数尚未明显低于10万的“警戒线”,但“剩余空间”也不多。月新增非农就业10万,是适应美国人口增长的就业速度[1](不过昨日美联储理事沃勒的演讲认为,该水平略低于其所认为的创造就业的盈亏平衡速度,即吸收新进入劳动力市场并保持失业率不变),在2001年和2007年两次衰退之前,月均新增就业明显低于10万。2007年12月美国进入衰退,从2007年上半年至下半年,月均新增就业从15.2万降至4.4万;2001年3月美国进入衰退,衰退前半年月均新增就业约9.4万,在此前半年平均为20.1万。

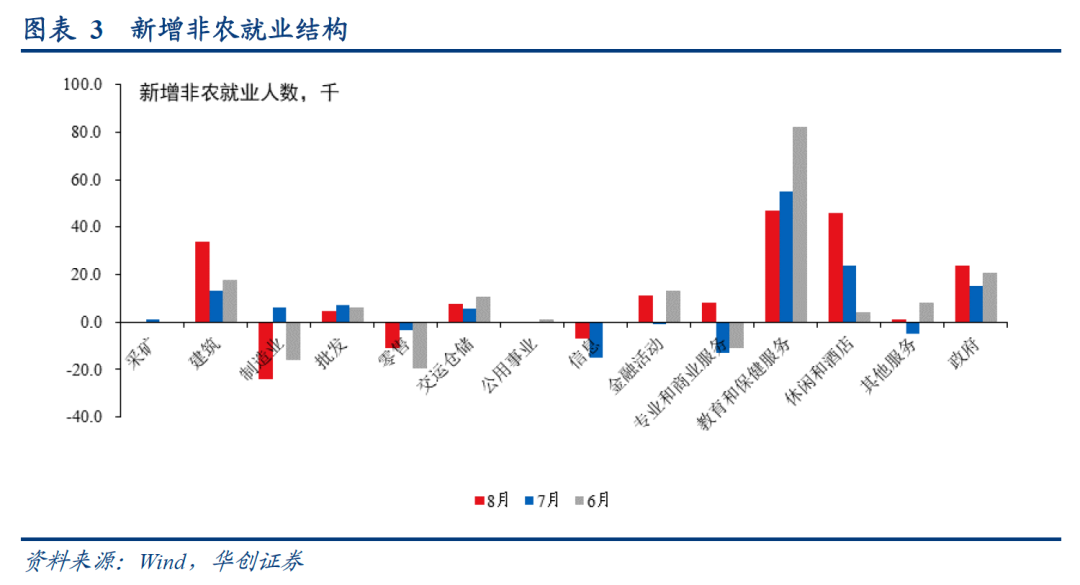

从大类行业来看,新增就业主要靠4个行业带动,分别是教育保健服务(+4.7万,前值+5.5万)、休闲和酒店业(+4.6万,前值+2.4万)、建筑业(+3.4万,前值+1.3万)、政府(+3.4万,前值+1.5万)。拖累行业是零售(-1.11万,前值-0.34万)和信息业(-0.7万,前值-1.5万)就业延续负增;此外,制造业新增就业(-2.4万,前值+0.6万)由正转负、明显下滑。金融(+1.1万,前值-0.1万)、专业和商业服务(+0.8万,前值-1.3万)、交运仓储(+0.79万,前值+0.56万)、批发(+0.49万,前值+0.73万)的就业小幅增长。

失业率从4.25%降至4.22%(读数上呈现为4.3%降至4.2%),符合市场预期的4.2%;劳动参与率62.7%,持平前值,符合预期。对失业率的变动,有两个理解:

一方面,7月天气因素的扰动消退,带动失业率下行。8月因恶劣天气导致有工作者但未工作、全职工作者转为兼职工作的人数大幅回落,降至历史同期水平附近。与此同时,临时失业人数从106.2万降至87.2万,减少19万。临时失业人数下降,贡献了0.11个百分点的失业率下行。

另一方面,青少年和成年男性就业需求放缓,劳动力退出市场,带动失业率上行。16-19岁的青年就业人数下降21.9万,失业增加9.3万,劳动力下降12.6万,失业率从12.41%升至14.14%(对失业率变动的贡献约0.06个百分点),劳动参与率从36.4%降至35.7%。20岁以上的女性劳动力增加44.3万,就业增加51.1万,失业减少6.8万,失业率从3.80%降至3.69%(对失业率变动的贡献约-0.05个百分点),劳动参与率从58.9%升至59.2%。20岁以上男性就业下降12.4万,失业下降7.2万,劳动力下降19.7万,失业率从4.04%降至3.97%(对失业率变动的贡献约-0.04个百分点),劳动参与率从70.5%降至70.3%。

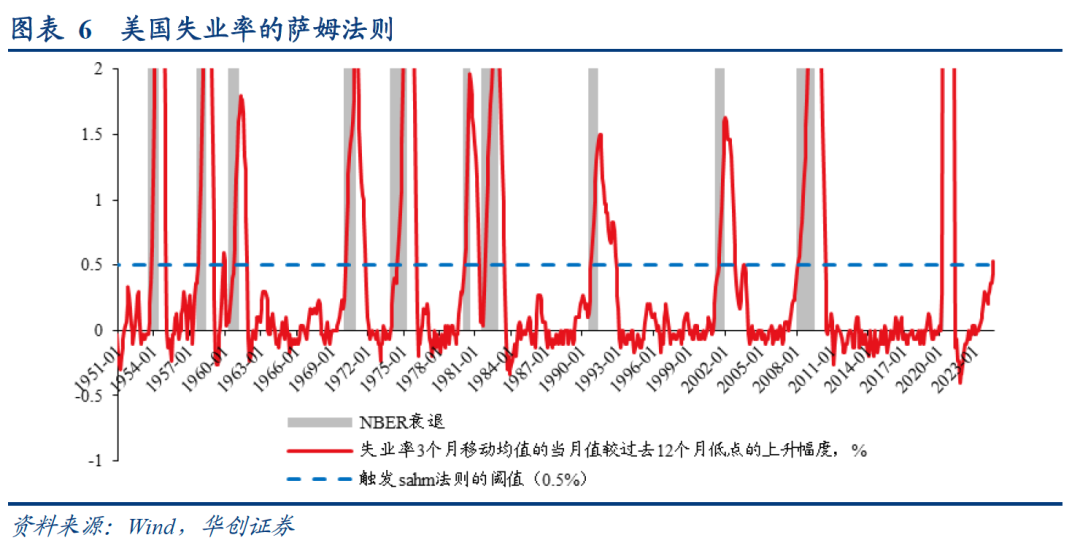

萨姆法则连续2个月触发。萨姆法则是指“失业率的3个月移动均值减去过去12个月的3个月移动均值的最小值超过0.5时,对应美国NBER衰退的早期阶段”。目前,该值从上个月的0.53升至0.57,连续2个月高于0.5的阈值。

后续来看,即便失业率维持在4.2%的水平,到年底为止,也会持续触发萨姆法则。若按照历史经验,接下来美国可能已经进入NBER衰退早期,但4.2%的失业率与“衰退”并不沾边,这一法则可能会失效。正如萨姆本人所言[2],萨姆法则的成立依赖于由需求走弱带来的负面的就业市场反馈循环加剧,但这一规则本身并不能区分失业率上行是由供给增加还是需求明显走弱导致。目前的情况值得警惕,也暗示美联储需要降息以防备就业市场失速降温,但并不能证明美国已经衰退。

8月份,时薪同比和环比增速均有所反弹。环比增速从0.3%升至0.4%,预期0.3%;6个月变化的折年率从3.3%升至3.8%。同比增速从3.6%升至3.8%,预期3.7%。

时薪增速的反弹可能并不能持续,也不意味着美国有“滞胀”的风险。按照美联储的理解,“目前的劳动力市场已经较2019年更弱,不太可能成为通胀压力的来源”,就业市场降温意味着时薪增速的大趋势依然是向下的,中间可能有月度波动,本月来看,环比反弹的行业主要是交运仓储、建筑、信息、金融和公用事业,这些行业时薪环比月度波动较大,而时薪波动小、韧性强的行业并未反弹,比如专业和商业服务、休闲酒店等。对消费而言,时薪增速回落慢于通胀,有利于实际收入,对消费可能偏利好。

在就业报告发布后,美联储理事沃勒发表经济和货币政策演讲[3],因为与就业报告时间接近,并且也是美联储官员9月会议之前静默期的最后重磅发言,市场对此关注度很高。

此次演讲,沃勒的核心观点包括:一是对劳动力市场的看法:近期数据表明劳动力市场“继续疲软,但并未恶化(continuing to soften but not deteriorate)”;风险确实从通胀上行转变为就业下行,但不认为经济正在衰退或很快会走向衰退;萨姆法则可能失效,正如收益率曲线倒挂法则一样。二是对数据依赖原则的说明:决策依赖于数据,但不要对任何数据点(包括最新数据)反应过度。三是对货币政策前景的看法:9月开始降息,并且后续会有“一系列”降息,预计以“谨慎”方式进行;但也对降息幅度和速度持开放态度,如果后续数据显示劳动力市场显著恶化,支持更快、更大幅度的降息。

沃勒上一次公开发言是7月17日,彼时:对通胀下行仍有一些疑虑,“最有可能的是通胀不平衡—不如近期报告那么好,但与通往2%目标的进展保持一致,在这种情况下,近期降息的不确定性更大”。就业市场谨慎乐观,“正处于一个甜蜜点,就业增长但并不过度,但需要密切关注”。对降息的看法是“从宏观角度来看,无论是在9月、11月还是12月降息都无关紧要,除非在此期间经济受到重大冲击”。

我们理解,从沃勒的演讲中可以得出两点暗示:第一,“就业继续走软但并未恶化,不能对单一数据反应过度”,意味着9月大概率是降息25bp。第二,“预计后续以谨慎方式进行降息,但也对幅度和速度持开放态度”,鉴于沃勒的偏鹰派形象(在2022年提倡快速大幅加息),这种表述,要么是美联储对后续就业市场软着陆的把握可能没有那么大,要么是安抚市场、稳定预期,表明美联储有意识并且有能力可以及时遏制衰退风险。

9月AI精选股名单新鲜出炉,六大不同风格及主体的策略,点击此处了解AI选股策略ProPicks,解锁超90只新AI精选股名单。