闪迪Q1营收预期强劲,AI存储需求推动季度营收创历史新高

5月-7.5%的出口增速给经济亮了“红灯”,但是让我们离政策的“绿灯”越来越近。2023年出口有着重要经济作用和政策含义。4月政治局会议明确指出当前经济最大的问题是“内生动力不足”,而今年经济的关键点就在于内生增长真正企稳回升前,出口能否体现出足够的韧性。因此,出口也会是今年影响政策态度的重要因素,如果出口出现超预期下滑,政策出手经济的可能性会大大上升。对于5月偏弱的出口,我们觉得主要可以从两个层面去寻找机会:一是总量上的政策信号;二是结构上的行业机会。

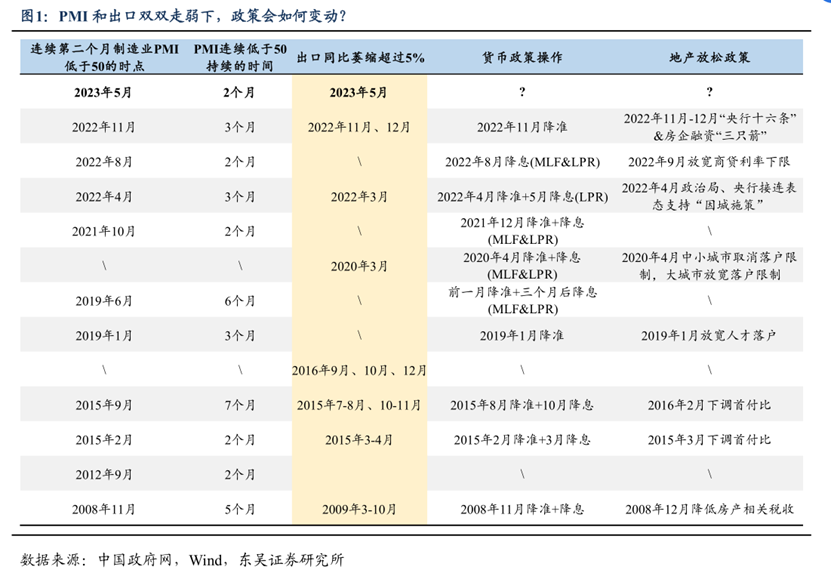

PMI <50 + 出口同比增速< -5% ≈ 政策窗口期到来。如图1,从历史经验上看,一旦PMI连续跌破50,且出口同比增速降至-5%以下,政策往往会出手应对,货币政策和地产政策都可能出现松动。例如2022年第四季度,PMI和出口双双走弱,疫情政策优化、“金融支持地产16条”和央行降准接踵而来。

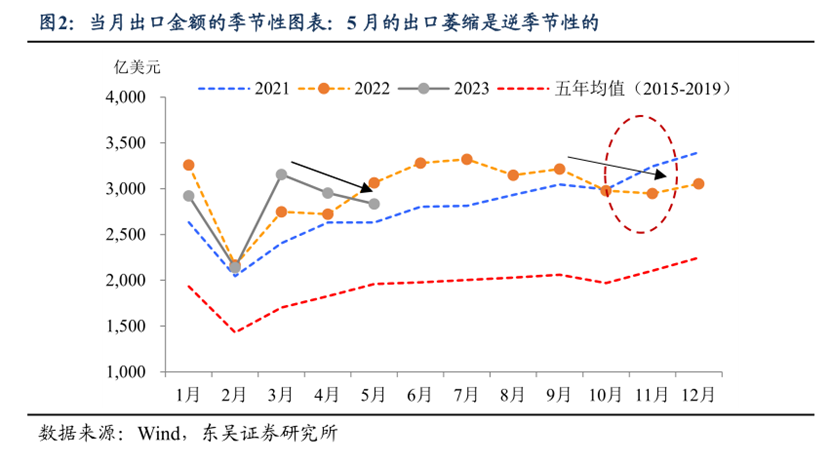

高基数不是问题,逆季节性下跌可能更加值得注意。5月出口同比增速超预期大幅下滑,去年同期的高基数是重要因素——2022年5月全国稳定经济大盘会议后,各省市将保供给、稳外贸作为重要任务。不过,2022年第四季度出口同样面临高基数的问题,但是这并未成为政策犹豫的理由。可能更重要的是出口的逆季节性走弱,如图2所示,一般而言,第二季度出口金额会逐步增长,但2023年4、5月单月出口金额却逐步下行,类似的情况在2022年第四季度出现过。

总量之外,出口整体偏弱的背景更能检验哪些结构性的机会更加具有韧性,具体来看:

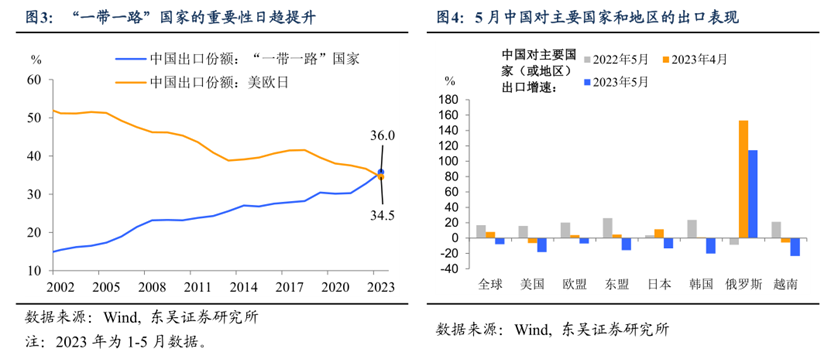

国别方面,“一带一路”国家相较更稳定,俄罗斯和中东等地区的空间更大。尽管5月出口降温,但是如图3所示,这并未扭转我国出口中一带一路国家份额上升、美欧日份额下降的趋势。尤其值得关注的是整体出口同比增速录得-7.5%的情况之下,中国对俄的出口增速却取得了114.3%的好成绩。

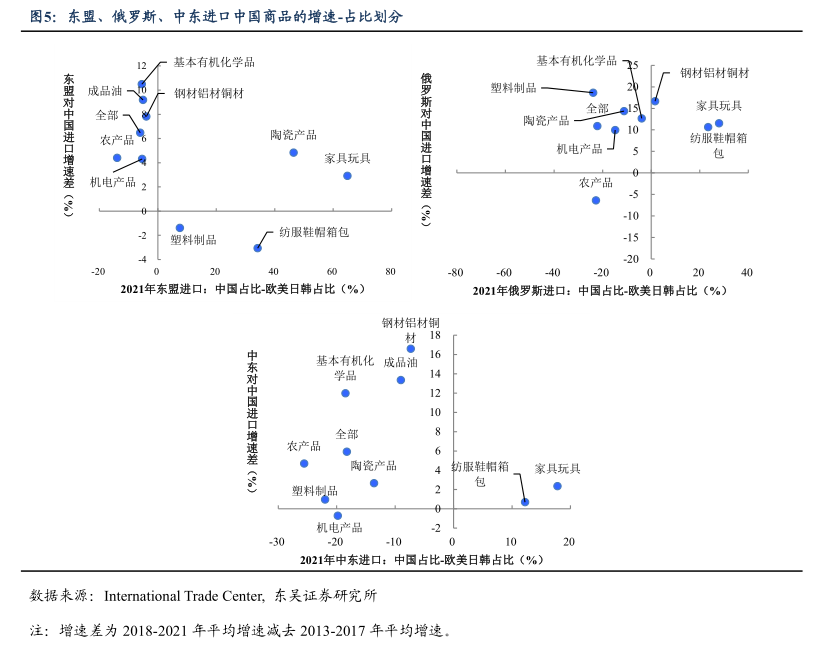

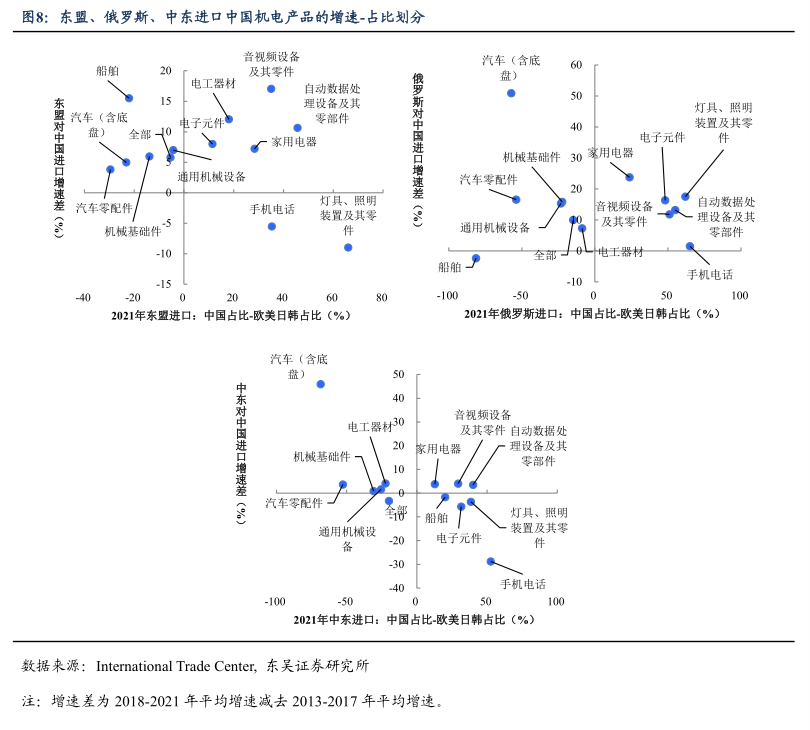

“一带一路”基本盘也存在分化,相较而言俄罗斯和中东的弹性更大。我们从“一带一路”国家的角度(主要挑选东盟、俄罗斯和中东三个地区),引入“进口占比”和“进口增速”的维度:一方面,产品进口中“中国占比”相较“欧美日韩占比”偏低,可能一定程度上反映出未来上涨的潜力;另一方面,近年来产品进口增速的加快则意味着相对竞争力有所加强。

从这两个维度看,如果以进口中中国占比和欧美日韩占比之差为横轴,以对中国进口增速之差为纵轴,则处于第二象限(占比有差距而且在加速)的产品和行业是更有空间的。参考图5,从整体来看,俄罗斯和中东的相对空间比东盟更大(但是从绝对规模上看东盟还是最大的)。

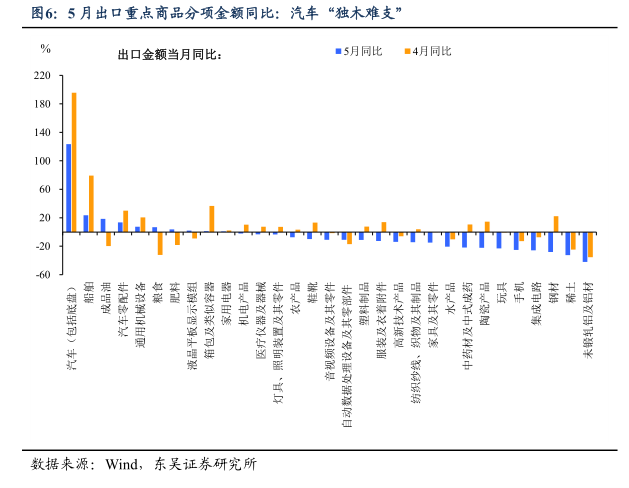

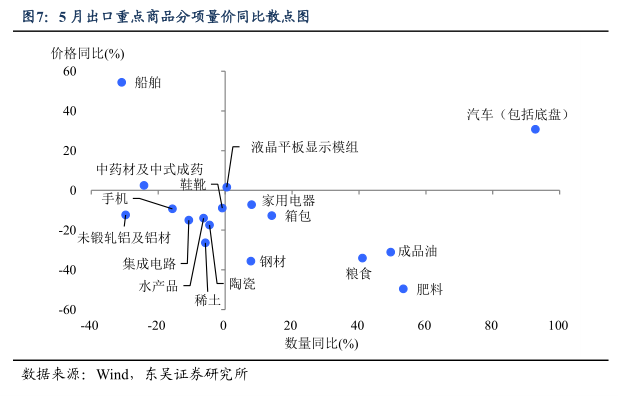

商品方面,汽车出口持续亮眼,但电子、半导体的拖累有些超预期。汽车出口金额较4月降温但仍翻倍增长,新能源车在西欧、东盟与俄罗斯市场的开拓前景持续乐观。但机电产品出口金额同比转负,集成电路、手机以及高新技术产品同比跌幅扩大;纺服、玩具等劳动密集型产品同样转负,外部环境恶化+外需萎缩对出口的冲击力有些超预期。

我们继续使用上述“占比-增速”的框架,从大类商品类别上看,除去农产品和成品油,基础有机化学品是三个地区(东盟、俄罗斯和中东)共有的进口“洼地”,其次是占我国出口权重最大的机电产品,不过截至2021年中东地区进口我国机电的整体增速偏慢,随着2023年我国和中东关系愈发密切,对该地区的机电出口有望加速;除此之外,参考东盟的情形,我国对俄罗斯和中东的陶瓷、塑料制品出口仍有不小的空间。

机电产品中,关注汽车及零部件,机械设备等。细分机电产品中,三个地区(即东盟、俄罗斯和中东)对中国进口占比较低的汽车、汽车零配件、通用基础设备、机械基础件增速也有明显上升,此外值得注意的是我国造船业在全球的竞争力也不断上升(2022年我国造船完工量、新接订单量和手持订单量均为世界第一)。凭借全球汽车新能源和智能化转型、新能源车渗透率提高的东风,汽车及其零部件的出口尤其值得期待,这一点在5月出口数据中已有体现。

风险提示:东盟、俄罗斯及其他新兴经济体经济增长不及预期,对外需拉动不足。疫情二次冲击风险对出口造成拖累。欧美经济韧性超预期,对于中国出口的拖累不足。