美国拟禁止中国科技产品进口,光学元件股大涨

48.8的PMI确实不好看,刷新了5月的历史新低,但是从市场的角度看,这一数据的解读显得非常微妙。往坏了说,制造业的动能相较4月进一步下滑,复苏的逻辑“岌岌可危”;不过从另一个角度看,毕竟自4月底以来市场对于经济的信心已经陷入悲观的“泥淖”,在股、汇、商等资产价格均已有明显的体现,而经济连续放缓无疑也提高了政策出台的概率——从历史上PMI连续两个月或以上处于50以下,政策尤其是货币政策不会袖手旁观(图1)。因此,对于5月PMI的解读也许不必过于悲观。

数据的坏消息是政策的好消息?从历史上看,每当PMI持续低于50、经济动能持续回落,最快响应的往往是货币政策——降准或降息。尤其是在今年财政休养生息、地方债务问题压力较大的背景下,即使人民币汇率跌破7.10,货币政策(包括信贷政策)依旧可能是最快响应的工具——最快一个月内,最慢三个月内。从具体数据上看:

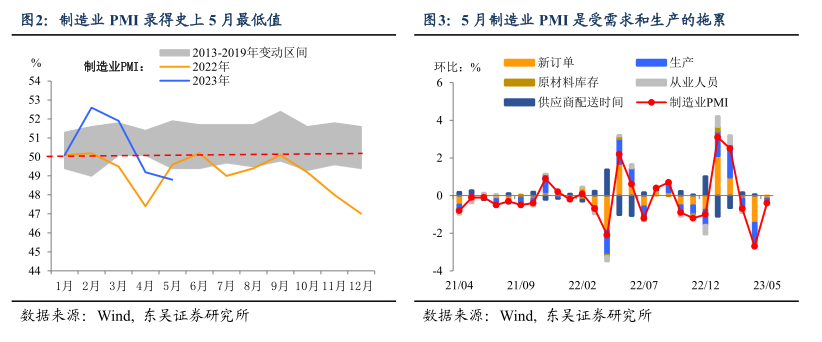

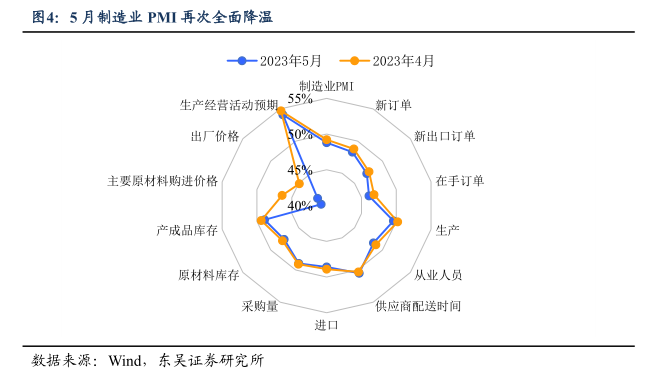

5月制造业PMI再次全面降温。5月制造业PMI继续处于荣枯线以下,录得48.8%(环比-0.4pct)。细看分项数据,需求、生产、库存各方面都在降温。我们认为需求疲软是最大痛处:需求萎靡导致生产商生产动能不足,且厂商去库存过程艰难,这些都使制造业复苏“艰难前行”。

内外需不足仍是掣肘。5月代表内需的新订单指数和代表外需的新出口订单指数皆跌落荣枯线:内需方面,5月PMI新订单指数录得48.3%(环比-0.5pct);外需方面,PMI新出口订单指数录得47.2%(环比-0.4pct)。企业调查显示,反映市场需求不足的企业比重为58.8%,不仅创下历史最高值,且已连续11个月超过50%,市场需求持续不足使经济回升动力偏弱。

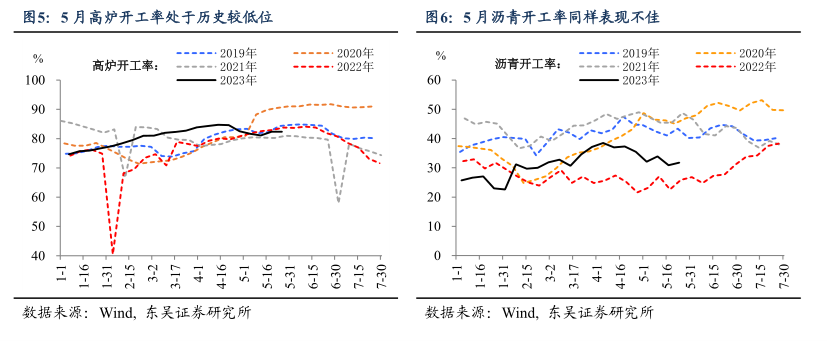

需求疲软拖累生产仍是制造业动能不足的主因。与需求端表现相似,5月PMI生产指数同样跌落荣枯线,录得49.6%(环比-0.6pct)。此外,PMI采购量为49.0%(环比-0.1pct)、PMI从业人员为48.4%(环比-0.4pct),均表明制造业生产意愿仍然不强。结合5月生产端的各项高频数据来看,高炉开工率、沥青开工率等多项指标均表明5月生产端节奏放缓。

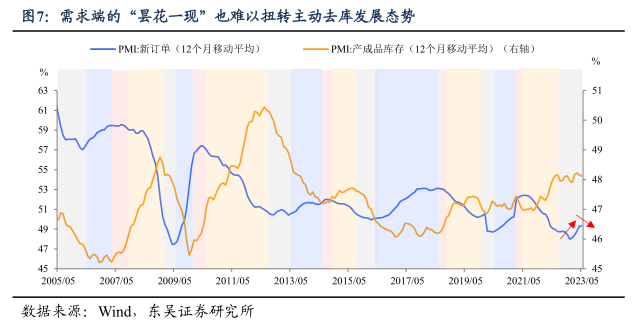

去库之路仍旧漫长。一季度PMI新订单和新出口订单指数曾“昙花一现”,库存周期表面上出现了被动去库的态势。但实际上随着前期积压的需求基本释放结束,企业再次回归主动去库,内需不足仍是痛处。整体来看,去库之路仍然漫长,我们预计去库存的阶段至少要持续到第三季度。

需求不足下价格信号偏弱。受国内外市场需求连续弱势运行、大宗商品价格持续下行等因素影响,我国制造业产品市场价格连续下降。5月购进价格指数和出厂价格指数分别为40.8%(环比-5.6pct)和41.6%(环比-3.3pct),两大指数均连续3个月下降。

中小企业发展压力仍存。与大型企业PMI的上升不同,5月中型企业PMI和小型企业PMI分别为47.6%(环比-1.6pct)和47.9%(环比-1.1pct)。市场经济活力依旧不足,不过随着各种优化营商环境的举措逐步落地,中小企业有望平稳恢复。

非制造业仍是总量政策保持定力的原因,但景气度正在减弱。5月建筑业PMI和服务业PMI仍处于荣枯线之上,分别取得58.2%(环比-5.7pct)和53.8%(环比-1.3pct)的成绩。两大非制造业PMI的下滑也为经济复苏亮起“警示灯”,后续如何让建筑业和服务业持续发力仍是政策的重中之重。

对于当前的市场而言,最怕的不是差的经济数据,而是“稳健”的数据表现。我们在之前的报告中提及过,当前存量博弈的市场破局的宏观场景主要有三种:经济表现超预期的好,市场情绪系统性转向;经济全面转弱,政策再次出手;外资成规模流入。因此,经济差反而有“柳暗花明”的机会,市场最担心的是“稳健”——在整体经济和情绪转弱的情况下,总有那么一两个重要的经济数据表现“亮眼”,导致政策端犹豫不决。

5月PMI的数据至少验证了经济放缓的势头仍在持续,而这一状态持续的时间越长,数据层面的一致性越高,则政策出台的可能性也就越大。

风险提示:东盟、俄罗斯及其他新兴经济体经济增长不及预期,对外需拉动不足。疫情二次冲击风险对出口造成拖累。政策定力十足,出台的时点较为滞后。