7月五只股票涨幅超50%:AI精选八月名单明日发布

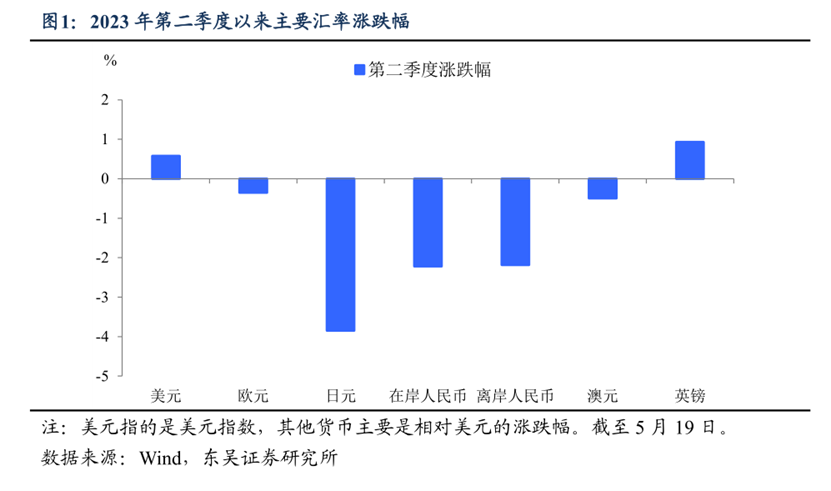

人民币破7了,但是可能被市场忽视的是日元也跌破了138,而且日元第二季度以来的跌幅明显高于包括人民币在内的其他主要货币(图1),但是日经指数刷新了1990年8月以来的新高,而上证综指还在纠结于3300的关口。除了巴菲特为日股的站台,怎么去看待中国和日本“汇率—股市”泾渭分明的表现?我们到底还缺少什么?

从市场框架(基本面(预期差)+资金扩张机制+叙事/情绪)上看,与日本相比,中国基本面波动偏大且政策的支持力度相对不足,导致市场资金缺乏增量的逻辑,同时在主题和宏观叙事上对外资的吸引力也相对不足。而跳出市场框架之外,我们缺少的可能是一个摆脱美元霸权的全球货币体系,基于此我们认为有三点值得注意:

- 人民币汇率在预期回调下向中美利差逻辑回归,并可能在第二季度出现超调,阶段性跌破7.10;

- 日本股市将成为“阻碍”外资流入中国的又一大障碍:当前可能出现日本股市越好,国内股市存量博弈越严重、人民币汇率对于美元贬值越不敏感的情形;

- 要从根本上解决上述问题,推动全球货币体系摆脱美元霸权、提高人民币的国际化程度可能是必选项。

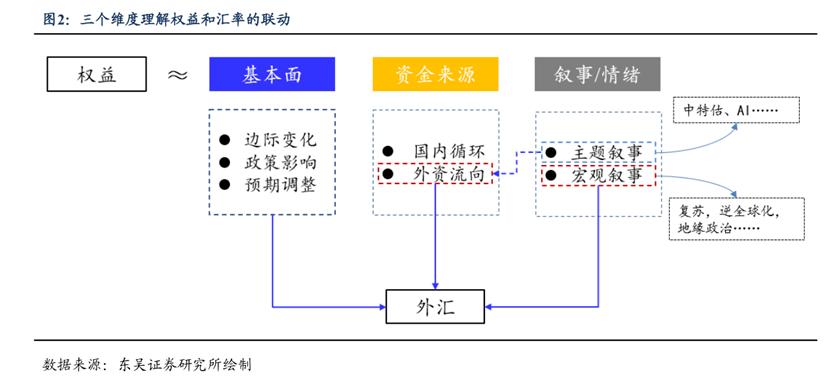

我们从三个维度来分析汇率和股市的宏观联动:基本面(预期差)+资金扩张机制+情绪和叙事。我们试图使用这一框架去解读股市和汇率市场之间的共同影响因素。“基本面”主要指的是经济的动能变化,以及由此带来的预期和政策的变化;每一轮市场的启动都需要相应的“资金扩张机制”——既可以是国内资金的自我循环扩张,也可以是外资流入带来增量资金;“情绪和叙事”与所谓的“风险溢价”密切相关,影响到市场行情的心理基础和可持续性。

在影响机制上,基本面对于股市、汇市的共同影响最大,而在其他两个方面,汇率更容易受外资流动和宏观叙事的影响。

那么中国和日本在这三个维度上的表现如何?

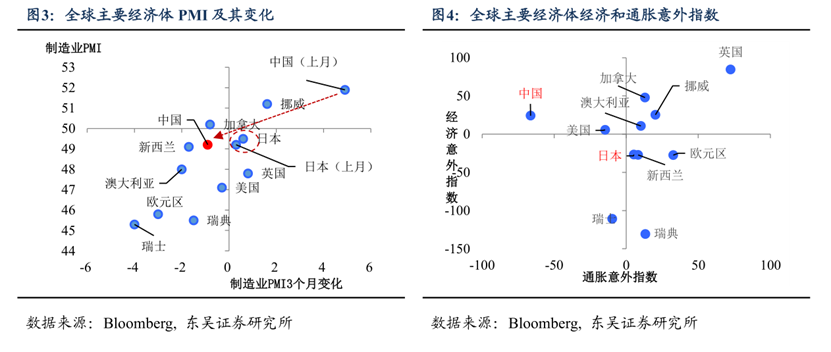

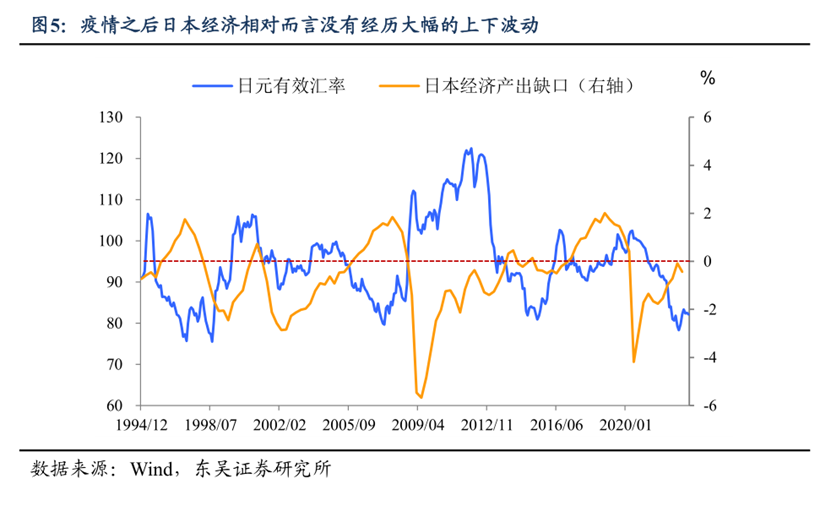

基本面维度,中国“弹性十足”VS日本“稳稳的幸福”。截至4月中国经济疫情放开后的快速复苏基本结束,而回顾2023年以来中国市场的预期:从1月的乐观,2月的怀疑到3月的降温,4月的期待再到5月的失望,经济和预期都出现大幅的波动;反观日本,疫情以来经济基本保持稳扎稳打的特点,今年2月之后经济动能开始恢复。在全球经济放缓的大背景下,“稳稳的幸福”可能更加难能可贵。

微妙的政策预期优势。我们认为日本在政策预期(主要是货币政策)上具有一定的优势,2023年以来市场对日本央行调整甚至取消YCC政策或多或少都抱有一定的幻想,而日本政府的坚持则制造了一种超预期宽松的市场氛围。相较而言,市场对中国央行保持宽松有基本的共识,但降准降息预期不断延后、中央财经委员会明确“防止脱实向虚”,反而增加了“宽松miss”的风险。

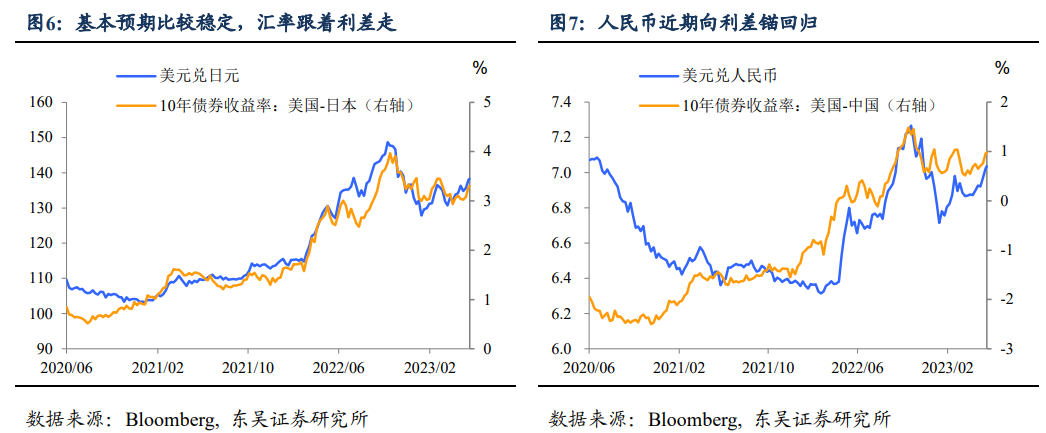

在预期稳定的情况下,汇率主要跟着利差走。因此我们看到在美日利差居于高位的影响下,今年日元的弱势十分突出;而在经济预期不断降温的情况下4月底以来人民币的补跌、向利差锚回归也十分明显。

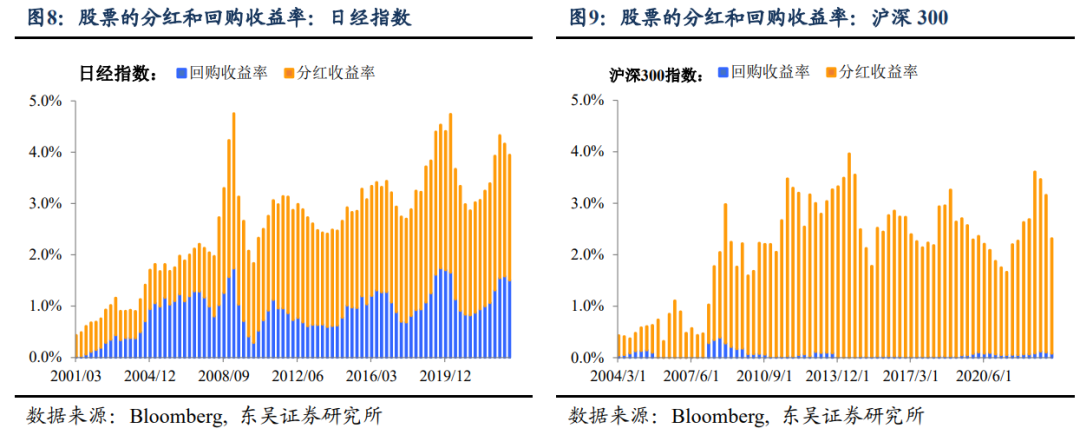

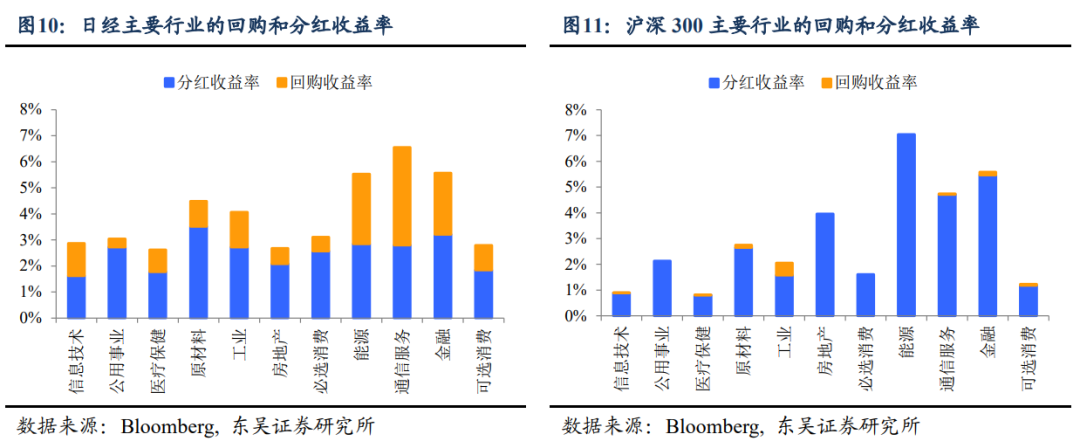

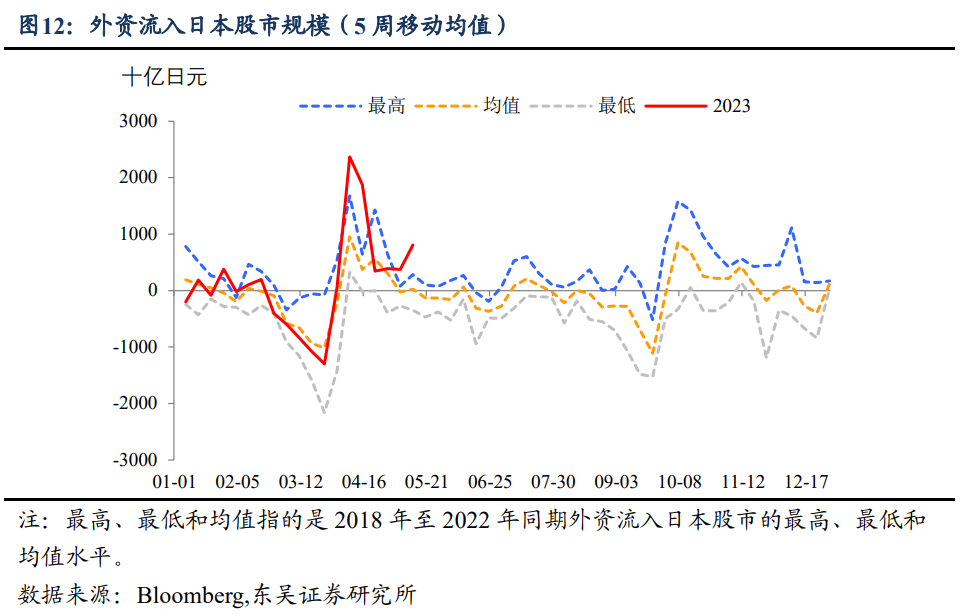

资金扩张维度上,日股国内、国外“双轮驱动”。从日本国内看,一方面,近年来日本企业增加了股票回购的规模,疫情之后股市的回购+分红的收益率逐步回到历史高位(2023Q1达3.94%),甚至高于中国;另一方面,日本央行的宽松定力使得融资成本极低,股市加杠杆十分具有吸引力。而且我们可以看到2023年第一季度日本股市通过回购增厚收益率的情况在各行业普遍存在(图10)。从外资角度看,巴菲特的站台确实可能使得近期流入日本股市的资金有所加速(图12)。

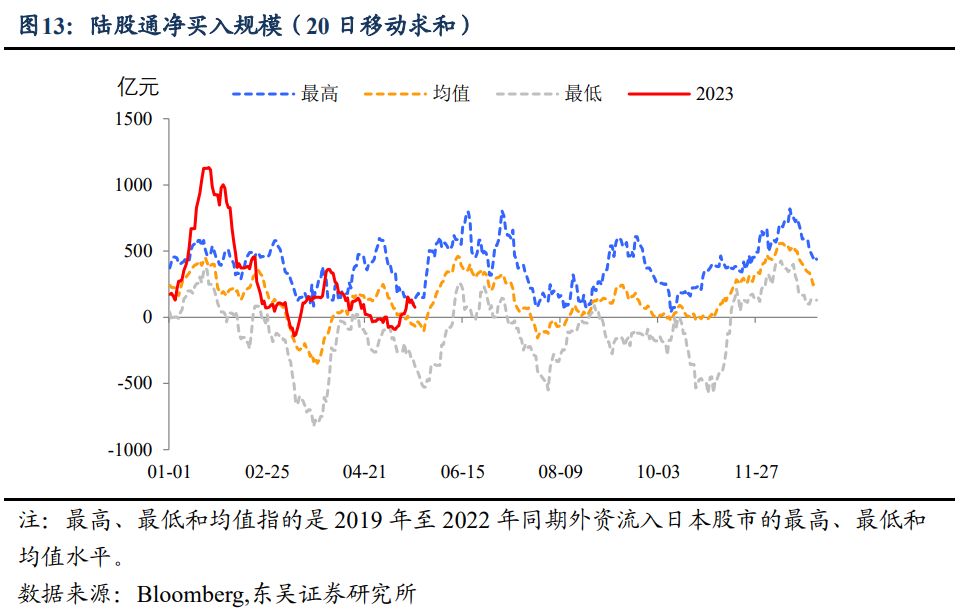

对比而言,中国市场在资金扩张机制上“相形见绌”。一方面,国内股市加杠杆既面临着高成本的约束,也要承担“防止资金脱实向虚”的监管风险,而在就业和收入压力下“传说中”的居民“超额储蓄”也迟迟没有进入股市;另一方面,在预期下调、中美关系不确定性的压力环境下,即使在美国银行业危机和债务上限风险的加持下,外资流入中国的规模也相对有限(图13)。

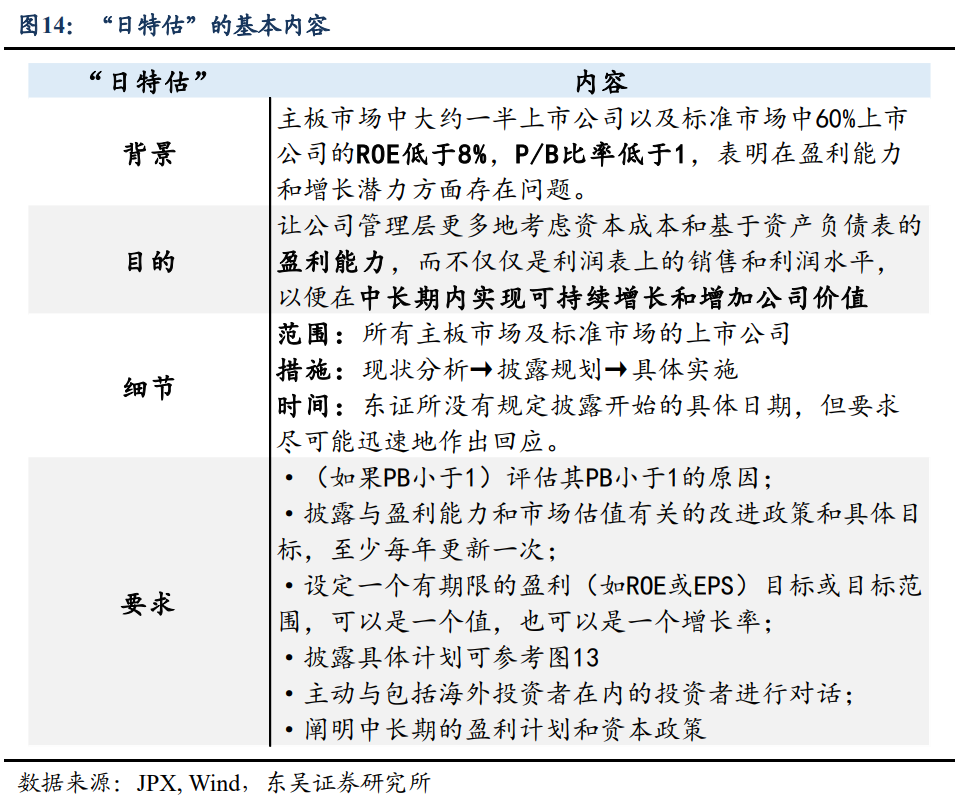

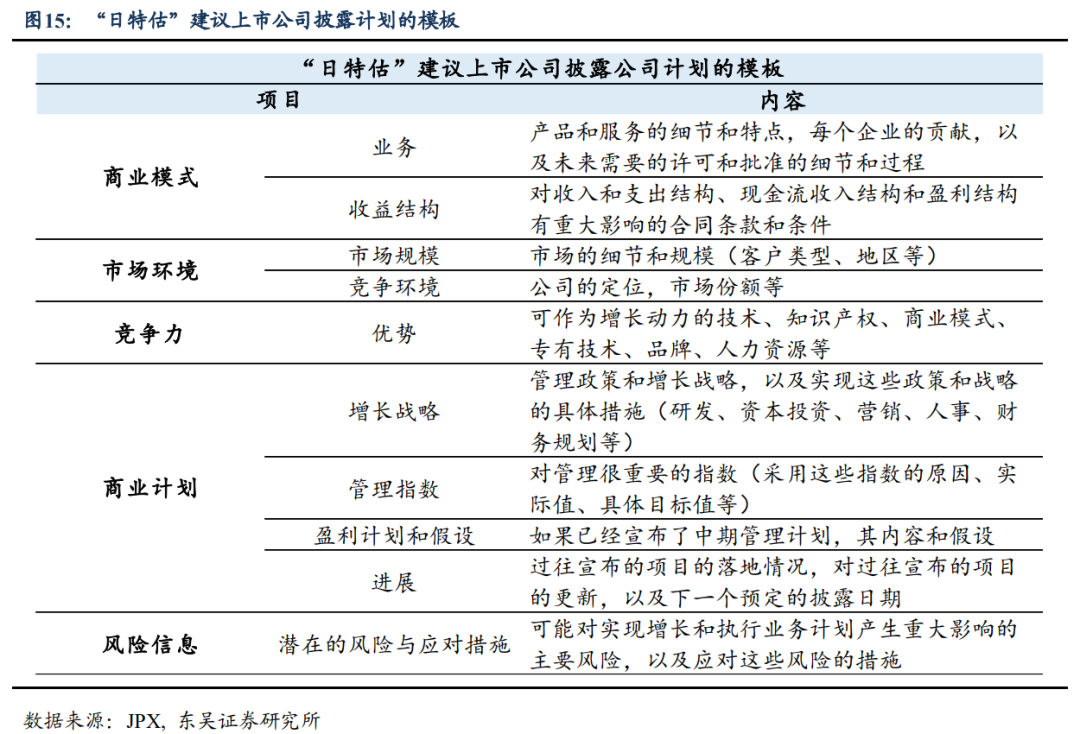

主题叙事上,“日特估”VS“中特估”。在境内市场热议“中特估”的时候,2023年以来在东证交易所的牵头下日本股市也迎来消灭低估值的“日特估”主题:3月东证交易所发布文件明确要求主板市场和标准市场的上市公司提高企业价值和资本效率,从而提升股价(在这两个市场上超过50%的公司ROE<8%、PB<1),并且公布了明确的改革路线图,在此背景下日本企业“三管齐下”:提高盈利能力和大规模股票回购以提高ROE;改善公司治理、降低资本成本。

不难看出,“日特估”是在当前市场估值框架内的优化,全球市场的接受度相对会更高。相较而言,中特估希望对现存的估值体系有所改革和突破,纳入更多中国特色的因素,例如如何更好地定价企业和政府之间的关系,企业的社会责任等方面,目前看仍处于初始阶段,对于国内市场的吸引力可能尚难在全球范围内引起共鸣。

宏观叙事上,中美博弈,日本市场或受益。中美关系的不确定性叠加中国经济复苏逻辑的重估压力,全球资本流动的规律和路径可能在发生结构性变化:此前在全球化的背景下,当美国或其他发达经济体出现区域性冲击时,中国经济的稳定性以及和全球市场的低相关性能够为资本提供庇护,这一点在疫情之后的2021年至2022年初尤其明显。

但是当前在中美“脱钩”的风险下,日本等非欧美的发达经济体(G7阵营国家)获得额外的地缘政治溢价,得到外资更多的青睐。本质上,这体现了在当前全球美元体系下,“亲美”能获得金融上的安全溢价(巴菲特做多日本五大商社则是进一步押注全球供应链安全)。

综合以上分析,我们看到虽然同样是汇率贬值,日本股市的“过人表现”,在于更稳定的基本面、对于资本更友好的融资套利环境,以及更加契合当前全球货币体系和全球资本“胃口”的主题和宏观叙事。而这对于我们意味着什么?

对于汇率来说,在复苏预期差矫正的过程中,利差和超调是两个关键词。一方面,中美利差对于汇率的影响权重将上升,而这将给人民币带来贬值压力;另一方面,市场预期像钟摆,纠偏往往会出现超调,这意味着人民币的贬值会阶段性超出利差指示的水平。

我们认为人民币第二季度可能出现贬值超调(短期跌破7.1),但是从上周五央行的及时表态来看,推进人民币国际化对汇率稳定可能存在诉求,跌破7.2的概率目前看不大。

对于股市而言,外资流入多了一道障碍——日本股市。此前全球资本面临的选择题可能是“欧美or以中国为代表的新兴市场”的二选一,但是在当前的经济和地缘政治背景下,日本等“亲美”市场可能成为额外的选项,日股越强势,可能越发加剧国内股市的存量博弈,以及人民币对于美元贬值反应的钝化。

而从长期战略和金融安全来看,人民币国际化可能是必选项。当前以美元为主导的国际货币体系使得“站队”有了额外的金融溢(折)价,而处于“舞台中心”的中国想要摆脱束缚,更好地融入全球金融市场,推动全球货币体系摆脱美元霸权、提高人民币的国际化程度可能是不得不做出的选择。

风险提示:东盟、俄罗斯及其他新兴经济体经济增长不及预期,对外需拉动不足,导致经济进一步加速放缓。疫情二次冲击风险对出口造成拖累。欧美经济韧性超预期,资金大幅回流欧美市场。