7月五只股票涨幅超50%:AI精选八月名单明日发布

Hike in May and stay away.—美联储在5月会议上加息25bp后暗示可能就此收手,问题是本轮加息迄今究竟是加够了还是加多了?鉴于银行业危机以来美联储一直面临着信贷紧缩和通胀压力的再平衡,美联储在本次会议上释放了如下信号:

一是美联储倾向于认为加够了,理由是信贷紧缩可以替代加息来抑制需求和通胀。因此,本次会议不再保留“一些额外的政策收紧可能是适当的”利率前瞻指引,随后鲍威尔在会上表示“原则上我们不需要把利率提高到那么高"也呼应了这一点。

二是后续加息的可能性并非为零。虽然利率已经处于限制性的水平,但由于通胀高企和就业稳健,鲍威尔表示“美联储正在持续评估利率是否具有足够限制性”,他委婉驳斥了市场对于近期降息的定价,明确表态“如果通胀仍然偏高,我们就不会降息”。

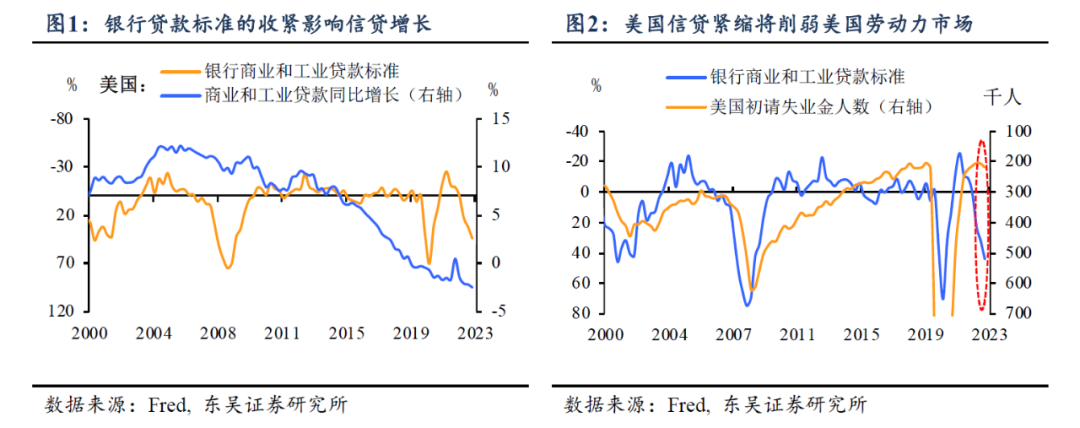

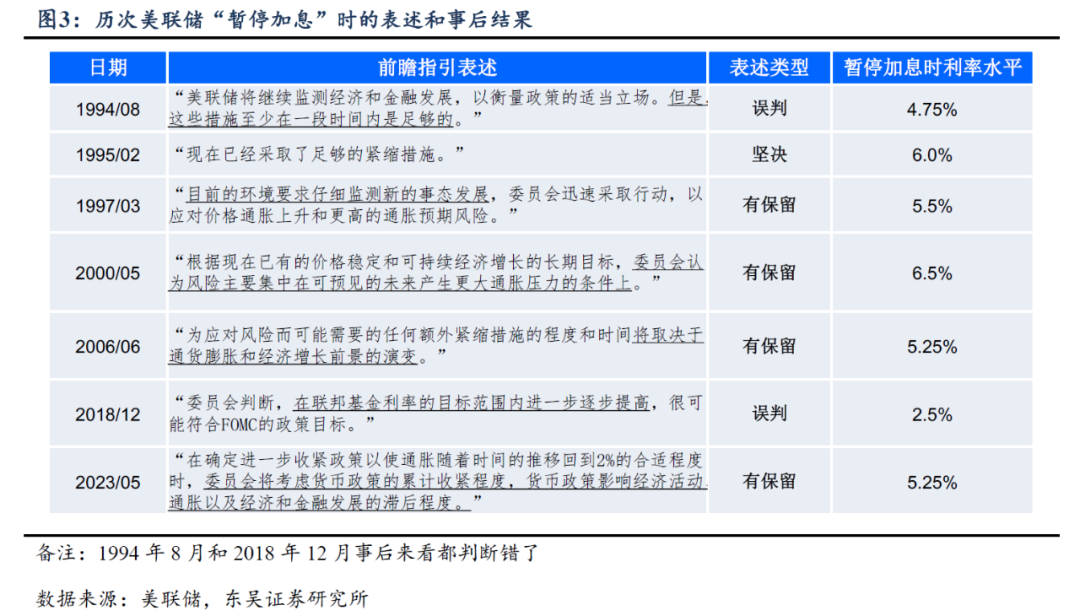

三是信贷紧缩对宏观经济影响仍待观察。由于大型银行存款流动已经稳定下来,美联储承认银行业总体情况有所改善,但由于本次银行业危机后银行贷款标准和条款进一步收紧,美联储仍需要花一些时间来评估信贷收紧对国内经济的滞后影响(图1-2)。

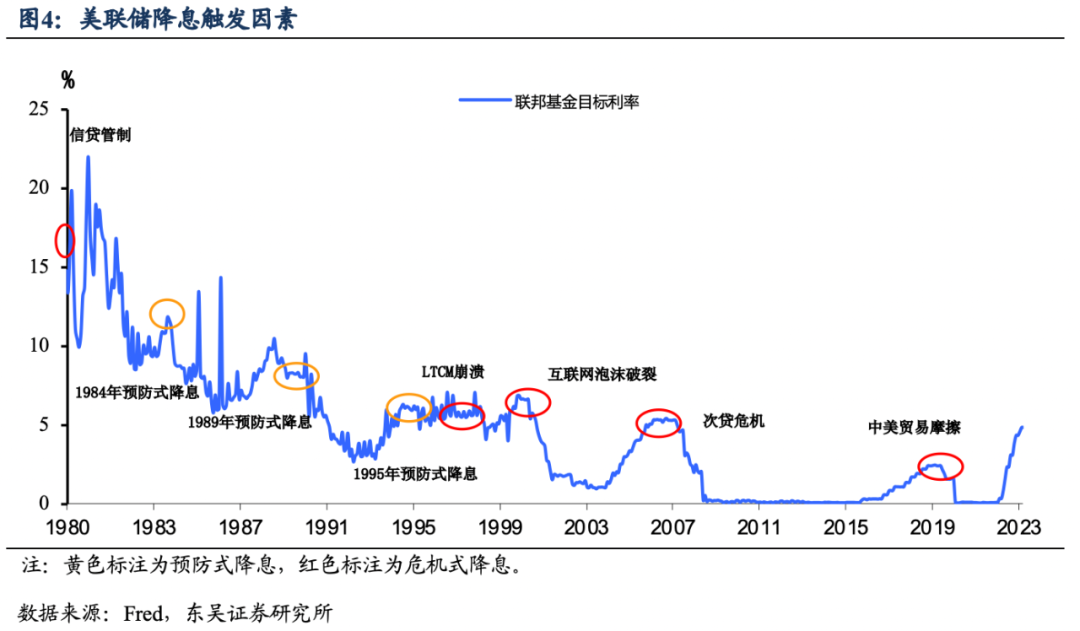

由此可见,与历史上大多数暂停加息时的情形类似,这一次美联储在态度上仍然是“有保留”的(图3)。

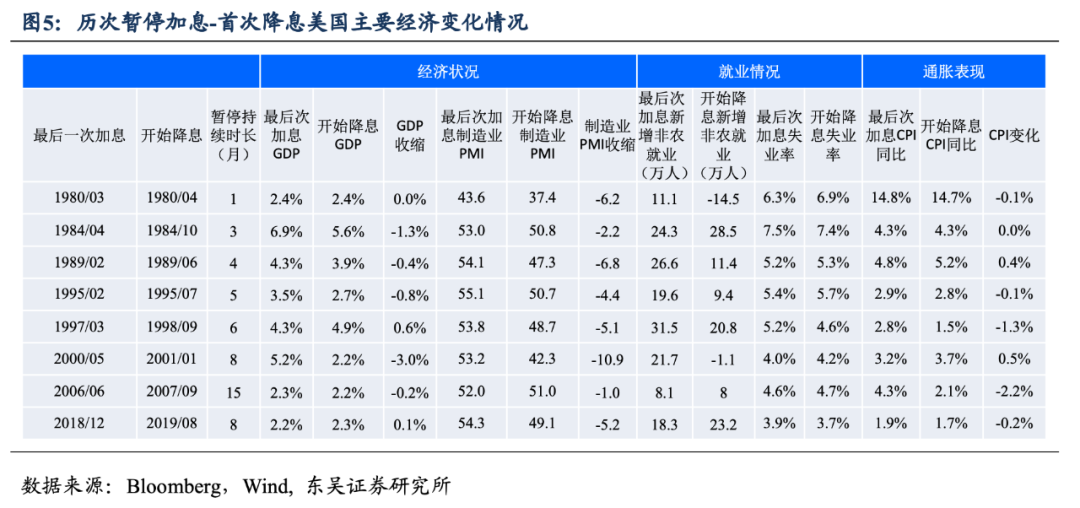

既然加息已经告一段落,市场后续关注的焦点无疑是从“暂停加息”到离“降息”还有多远?对此,我们考察了1980年以来的八次美联储从暂停加息到开始降息的情景(图4)。

如图5所示,根据前期加息对经济产生紧缩效应的不同,降息的原因主要被归纳为两种类型:预防式降息和危机式降息。且两种不同的原因下从暂停到降息的距离也存在差异。

一种是加够了后的预防式降息,由于紧缩效应有限,经济并未衰退,降息幅度也有限。预防式降息的目的是及时对冲经济下行风险,暂停加息后距离降息时间短,且降息幅度小。1995年及1997年不仅暂停加息后5个月便开始降息,且降息幅度仅为0.75%。

1995年一直作为美联储“未雨绸缪”的预防式降息模板,暂停加息后5个月降息。虽然墨西哥金融危机导致美国经济有走弱迹象,但仍保持在健康增长区间,增加了联储的政策空间。联储抓住机会,在经济尚未萌芽明显放缓之际,预防式降息,最后成功实现软着陆。

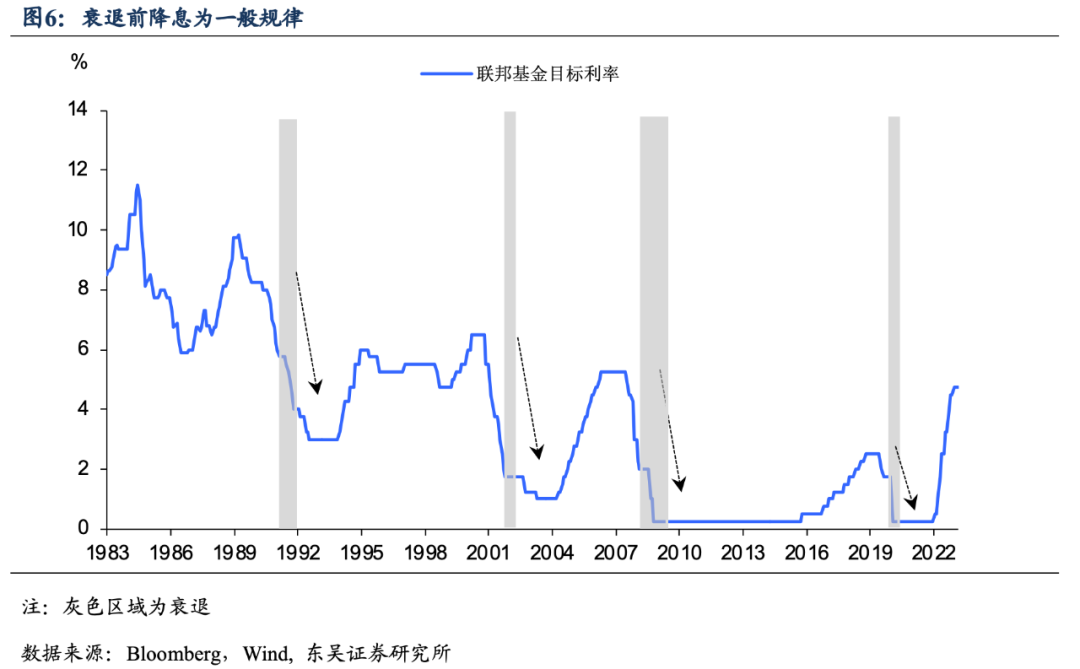

另一种是加多了后的危机式降息,前期紧缩效应加剧经济失衡,如图6所示,美联储在衰退前进行紧急大幅降息。危机式降息背后的主要原因是经济结构失衡,随后3-4个月伴随着衰退的来临。在此种情形下从暂停加息到降息的距离时间长,且降息幅度大。

2007年的大危机为典型代表,15个月后才开始降息。前期货币紧缩过度下,房地产市场供需持续失衡。泡沫刺破后,引发大衰退。随后大幅降息至零利率水平。

综合来看,美联储一般会在“加够了”的情景“主动布局”,在“加多了”的情景下“被动补锅”,因此前者在暂停时间和随后的降息幅度上均要少于后者。具体来看,暂停加息后平均半年开始降息(图7)。从前期加息程度上观察,如果是加够了,平均5个月开始降息。但如果是加多了导致的降息,从暂停到降息的距离平均为8个月。

对照当前美国整体情况,与第一种情形更为相似。虽然市场押注第二季度开始衰退的“共识”在升温,但基准情形下未来3个月衰退应该不会发生。一是劳动力市场稳健,消费复苏动能仍在延续;二是长端利率破4%回落带动抵押贷款利率下降,房地产市场企稳;三是银行业危机传染性不足。根据此前报告指出,本次是流动性问题,尚未触发信用风险。综合上述三种原因,年内衰退风险有限。但值得注意的是,当下通胀压力迟迟未解,本次暂停时间将长于历史平均。因此将支撑美联储在本次加息后维持利率“更长,更久”。衰退与降息或延后到2024年同步出现。

风险提示:金融体系流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期或俄乌局势失控造成大宗商品价格剧烈波动。