7月五只股票涨幅超50%:AI精选八月名单明日发布

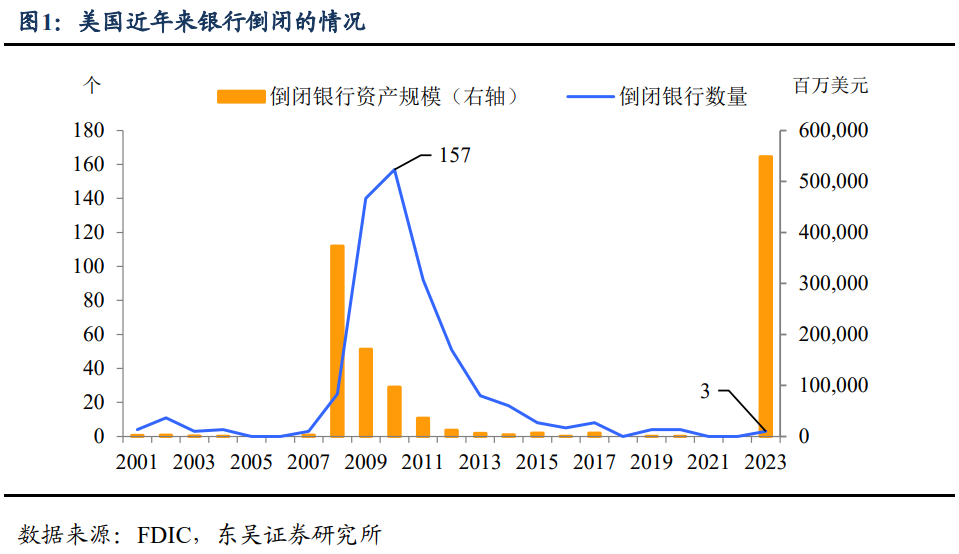

今年的五一无疑是“爆款”,堪比春运,反观海外却在“定点暴雷”,我们离“东升西降”的行情还有多远?根据交通部的数据,2023年春节7天假期,全国客运量约2.26亿人次;而五一假期这一数字已经超过2.7亿。反观海外,美国银行业再暴雷,此前苟延残喘的第一共和国银行最终也未能逃避倒闭的命运——这是美国史上规模第二大的银行倒闭案。我们此前一直强调,在政治局的表态后,中国的股市在第二季度破局的主要助力在外资,那么五一的这颗“定心丸”份量究竟够不够?

持续性还差火候!原因主要来自于三个方面,基本面方面,即使不去讨论五一旅游数据的质量,中美基本面差异出现不利的边际变化——中国制造业PMI跌破50,而美国PMI企稳且反弹特点可能在未来几个月内持续;情绪方面,市场在押注第二季度美国经济陷入衰退,而这一点很可能会落空;交易方面,做空美股的投机仓位偏重,而当前外资似乎更偏好于通过购买受益于中国复苏的海外股票而非直接加码中国市场。

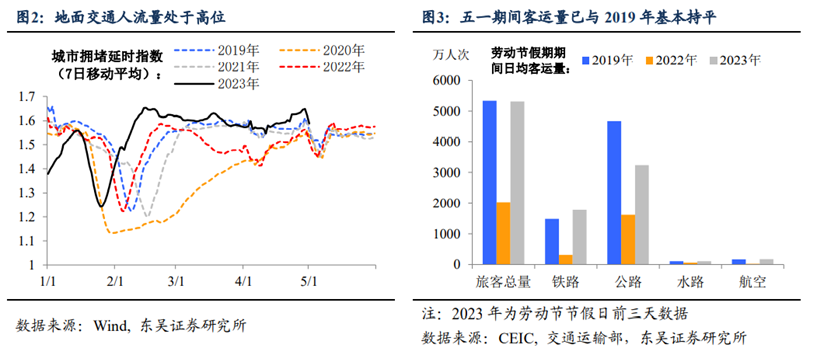

出行无疑是五一最大的爆款。城市地面交通和轨道交通客流恢复强劲:30个省会拥堵延时指数早已超过2019年同期水平;10个重点市地铁客运量4月同比增速高达81.5%。各地出行热度高涨带动消费回暖。五一出游热度继续飙升,截至长假前三天,五一期间日均客运总量已基本与2019年持平,尤其是铁路和航空迎来客流高峰,其日均客运量已完全恢复至疫情前水平,分别为2019年同期的119.8%和101.9%。五一假期各地游客规模暴涨,带动消费复苏态势强劲。

不过消费则有些“相形见绌”。迎来春节后首个小长假,在并未有明显疫情反弹或制约出行的情况下,服务消费有序恢复,但汽车、家电等大宗消费恢复仍然滞后。据猫眼数据,截至5月2日,五一小长假票房、人次分别已修复至2021年同期的90%与84%,根据预测数据有望超越2021年,但距离2019年仍有一定距离。商务部监测数据显示假期第一天重点零售与餐饮企业销售额同比增长21.4%,剔除去年低基数因素后预计增量有限。

汽车销量在4月22日当周回落,但高于近5年历史同期水平,近期国内销量回暖与出口增加使得车企盈利状况好转,汽车制造业利润由1—2月份下降41.7%转为3月增长9.1%。4月23日当周线下家电销量环比下滑32.1%。4月25日国办明确提出“培育汽车出口优势”,多地陆续出台5月汽车消费补贴政策,4月政治局会议再提新能源车基建,展望二季度不断改善的政策环境或许有助于车企生产与销售持续增长。

地产:假期销售季节性回落,去化压力仍存。五一假期当周房产销售季节性回落,商品房和二手房成交面积周环比分别大幅下降16.2%和36.5%。整体来看二手房销售修复效果显著,但商品房(新房)销售情况距疫情前仍有距离,目前仅恢复至2019年同期水平的71.6%。商品房销售情况不佳主要系二三线城市楼市依旧低迷所致,房产去库存压力仍存。

不过第二季度经济更大的问题是制造业处于去库存的放缓阶段。4月PMI跌破荣枯线录得49.2%,环比下降2.7%。除高基数影响之外,PMI的回落也与制造业供需双降有关:4月PMI的下降主要是受新订单指数和生产指数的拖累,两大指数分别为48.8%和50.2%,环比下降4.8%和4.4%。

需求端,除了代表内需的新订单指数大幅下滑以外,代表外需的新出口订单指数同样跌落荣枯线,从3月的50.4%降至47.6%,内外需疲软为制造业亮起“警示灯”。生产端,与PMI生产指数走势相似,4月PMI采购量和PMI从业人员同样呈急速下滑趋势,制造业生产动能仍然不足。综合来看,目前经济仍处于主动去库存阶段,去库能否从主动转为被动取决于后续需求端能否进一步复苏,我们在此前的报告中说明这可能主要取决于出口的反弹和韧性。

反观美国,经济和预期在第二季度出现偏差的可能性很大。根据美银4月的调查,市场押注第二季度美国经济开始进入衰退的“共识”在升温。而根据美国PMI的表现,基准情形下未来3个月衰退应该不会发生:一方面,PMI在未来3个月可能持续企稳反弹,而一般而言美国经济衰退往往对应着PMI低于45(4月读数为47.1);另一方面,本轮美国银行危机的传染性似乎不足,尽管破产银行的资产规模巨大,但是仅涉及3家银行,主要的问题依旧是局部性的,比如富人阶层的存款等。因此,第二季度美国经济的表现极有可能是好于市场预期的。

同时,市场对于美股的看空仓位过重也是短期出现大幅波动的重要导火索。为了配合衰退预期和银行暴雷,投机机构4月以来持续加仓做空美股,以标普500流动性最好的mini合约为例,净空仓占比达到疫情之后的极端值,短期内反转的风险很大,造成市场大幅波动。因此,虽然我们依旧认为美股没有走出杀业绩的阴影,但是第二季度标普500反弹到4200上方的概率不小。

而从LVMH成为欧洲市值第一大公司看,外资当前倾向于“曲线式”做多中国。第一季度受益于中国市场在放开后的大幅反弹,全球最大的奢侈品公司LVMH营收超预期增长17%,股价大涨、一举成为欧洲第一大上市公司,这和国内的消费、服务行业的股票形成鲜明的对比。我们认为这背后反映了在当前复杂的国际形势下,外资可能更偏好通过购买流动性更好、且受益于中国复苏的海外上市公司,而且消费含量更高的欧洲相关股票表现要更好(图14)。这将成为阻碍外资流入中国的重要短期因素。

因此,我们认为国内“爆款”的五一暂时无法扭转当前外资谨慎的格局,相反我们认为第二季度应该谨慎的是在中国制造业偏弱、外资谨慎以及美元、美股反弹下,人民币贬值的风险,而在这种背景下国内市场很可能延续存量博弈的行情的特点。

风险提示:海外货币政策收紧下外需回落,海外经济提前进入显著衰退,严重拖累我国出口。毒株出现变异,疫情蔓延形势超预期恶化。地缘政治等黑天鹅事件爆发导致欧美等主要经济体第二季度陷入衰退。