7月五只股票涨幅超50%:AI精选八月名单明日发布

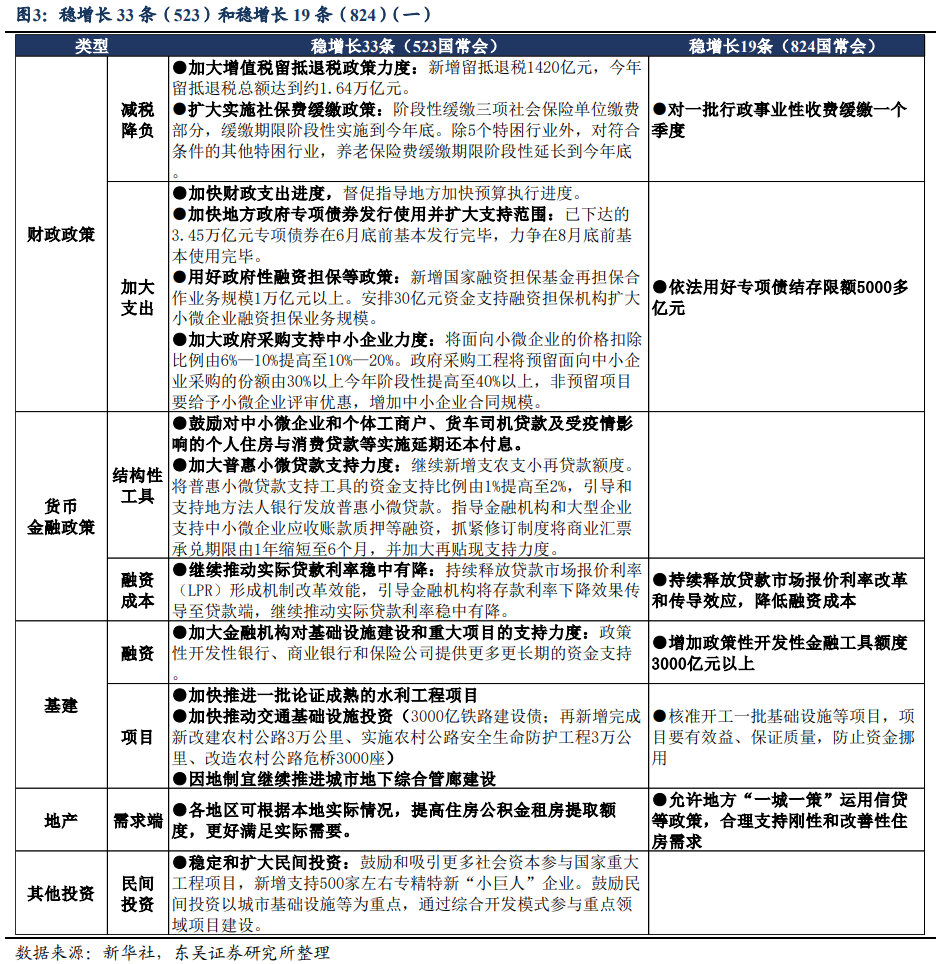

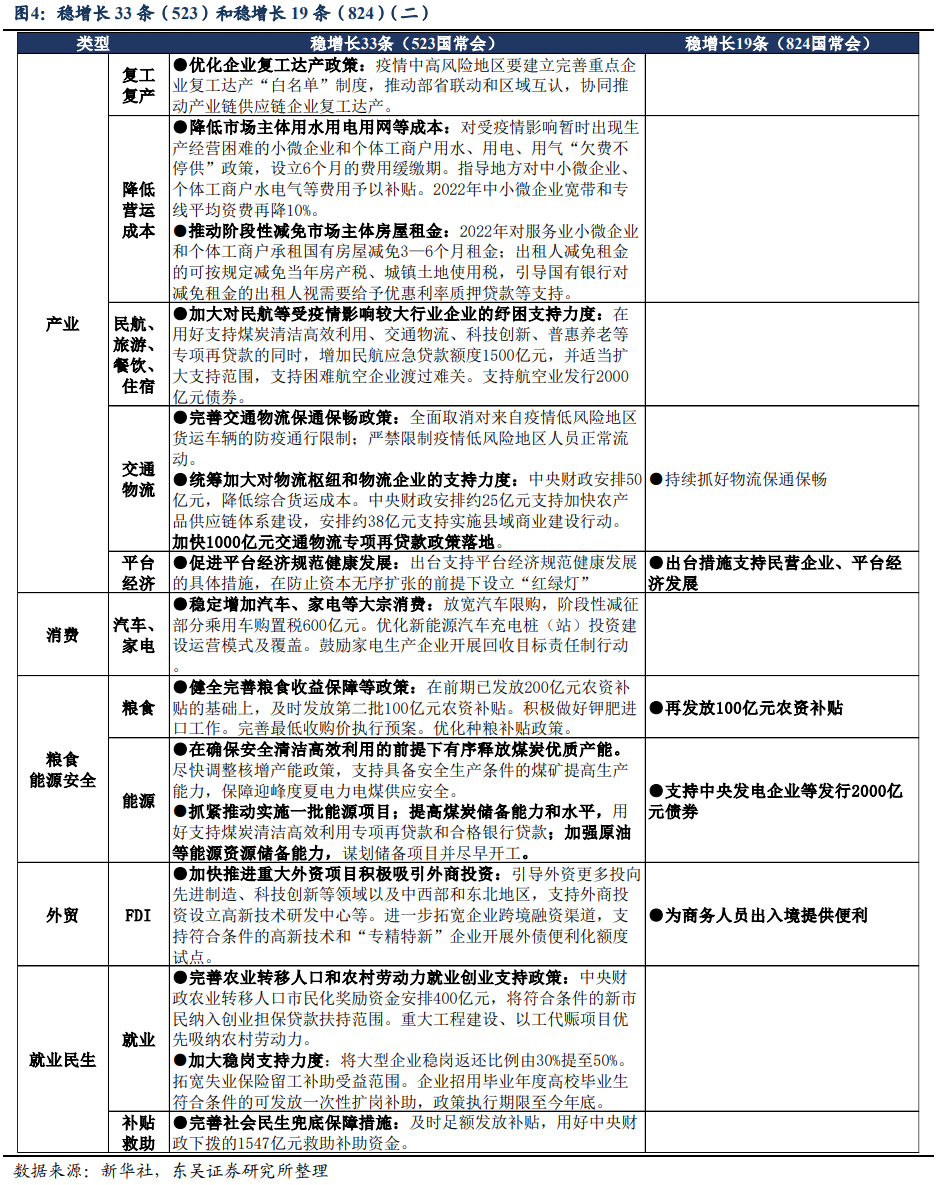

继523国常会出台稳增长33条之后,周三(8月24日)国常会推出稳增长19条。这是年内疫情再次反复、地产风险扩散导致经济复苏不稳的情况下,政府进行的第二次全面的稳增长努力。与上一次相比,本次的一揽子政策更加有的放矢和聚焦:财政和基建依旧是主要抓手,对于地产的支持态度更加明确,而稳就业方面更加突出民营企业和平台经济的作用,此外在当前局部电力紧张的背景下,电力保供成为能源保供的重要内容,而跨境商务的逐步放开可能成为防疫政策优化的契机。

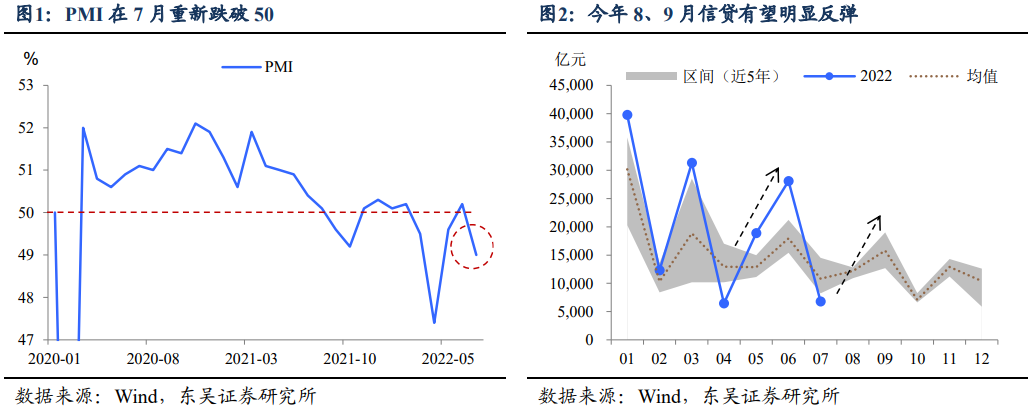

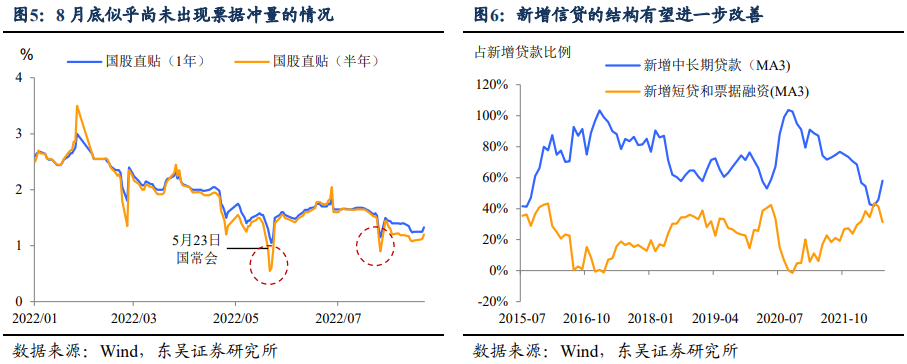

本次政策推出的时点和523会议“异曲同工”,我们预计8、9月的信贷可能会类似5、6月,出现比较明显的反弹,信贷结构也会出现优化,例如票据融资和政府融资占比的下降。在经济方面,由于824会议更加注重政策落地(即时派出督导组),我们有望在第三季度末就看到基建的继续发力和地产销售的好转。

在一揽子政策中,我们认为有四点尤其值得注意:财政在克制中的发力、对地产和平台经济的支持,对政策即时落地的重视和跨境商务旅行逐步放开的可能。

尽管财政依旧是今年稳增长的主要抓手,但是地方财力的约束已经成为重要的限制。在财政方面更加强调使用存量空间和政策性金融工具,本次会议新增8000多亿元(3000多亿元政策性金融工具和5000多亿元专项债限额空间)的资金空间,我们预计最多能拉动基建投资1.9万亿元。

根据政策性开发性金融工具资金用作资本金比例要求,即不超过全部资本金的50%,我们预计3000亿元以上的金融工具资金将能撬动至少6000亿元基建投资。同时,由于今年专项债资金投向更加偏向于基建领域,总体基建占比较去年上升近4个百分点至65%。若专项债作为项目资本金的比例为25%,那么预计5000亿元的专项债结存限额将能撬动1.3万亿元基金投资。两项合计,预计年内最多还能拉动基础设施建设投资1.9万亿元。

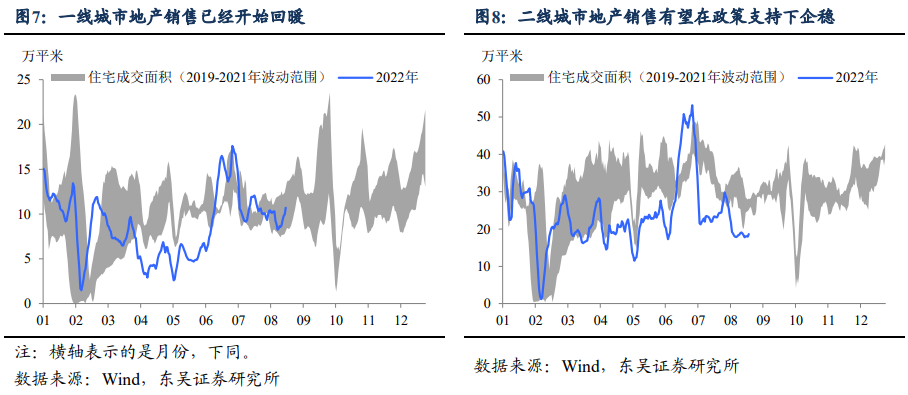

地产方面,除了降息外,更大范围的降低首付、放松限购限贷等政策将加快落地。824国常会除了明确表示要继续“降低融资成本”外,可能更重要的是强调“允许地方‘一城一策’运用信贷等政策,合理支持刚性和改善性住房需求”,而首付比例和限购限贷是地方调节地产最有效的信贷相关工具。不过在范围上我们认为政策的铺开主要集中在二线及以下城市,一线城市作为“房住不炒”的标杆和全国房价的风向标,相关政策的放松会比较谨慎。

平台经济被赋予保主体、稳就业的重要政策含义。从7月政治局会议指出针对平台经济要“集中推出一批‘绿灯’投资案例”,到8月22日人民银行召开货币信贷形势分析会首次提出“要依法合规加大对平台经济重点领域的金融支持”,再到本次会议要求“支持民营经济、平台经济发展”,在就业压力的倒逼下,平台经济已经逐步完成了从“资本无序扩张”的监管对象到“稳就业、保实体”重要载体的转变。

在推出诸多政策的同时,明确表示将即时派出督导组,政策落地的效率预计会进一步提高。与523会议不同的是,本次会议明确表示将即时派出督导和服务工作组,压实地方责任,加快政策落地。这意味着我们有望在第三季度末就看到基建的继续发力和地产的好转。

除此之外,值得注意的是在支持外贸政策方面,为商务人员出入境提供便利可能成为此后防疫政策改变和优化的契机。从部分地方(主要是江浙地区)已经颁布的相关规定来看,当前政策的重心主要是针对外籍商务人员的入境事宜,但考虑到国外疫情的蔓延形势远较国内严重,如何在保证商务效率下防控疫情成为题中之义,这至少可能意味着针对疫情的隔离政策会进一步优化。

本次稳增长2.0会有什么影响?回顾5月以来的经历,最直接的影响将是基建的发力会更加明显,而信贷的量较7月将出现明显的反弹,而且由于政府债券融资规模的减少和地产支持政策的加码,信贷的结构可能会优于此前,例如票据短融占比下降、住户、企业中长期融资有所上升。对于地产而言,二线城市受政策影响、一线城市受情绪推动,商品房销售都有望回暖,金九银十可能成为地产企稳的关键时间窗口。

风险提示:海外货币政策收紧下外需回落,国内疫情扩散超市场预期。海外经济提前进入衰退,我国出口的放缓可能提前到来。疫情反复,严格防控持续时间明显拉长。