今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

如何在动态清零的基础上力争实现最好结果是728政治局会议的主线。4月以来,疫情反复、村镇银行、断供风波等事件以及海外经济衰退的影响让国内经济疫后复苏蒙上阴影。如果去应对这些挑战?本次会议针对性地给出了务实的答复,我们可以关注以下5个重点内容:疫情方面动态清零原则不变,但更加强调精准和高效;增长方面由总量向“结构性”稳增长转变;货币政策继续保持款松、财政政策在下半年要继续发挥弥补需求不足的主要作用;为了稳就业保主体,平台经济监管由“破”到“立”进入落地阶段;而地产则以稳为主,保住地产销售仍是主要抓手。

动态清零:至少延续至2023年初。疫情防控方面,本次会议重申“坚持动态清零”,指出“出现了疫情必须立即严格防控,该管的要坚决管住,决不能松懈厌战。”从此基调来看,我们判断动态清零政策将至少延续至明年年初。

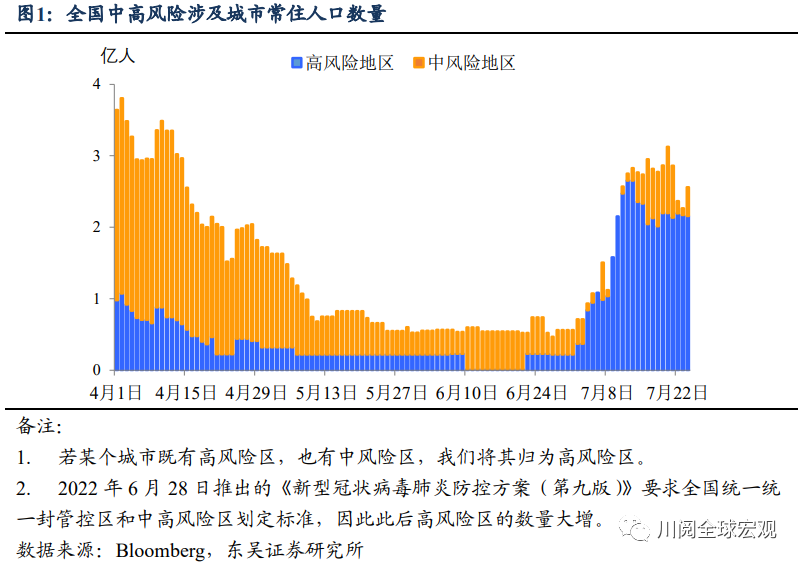

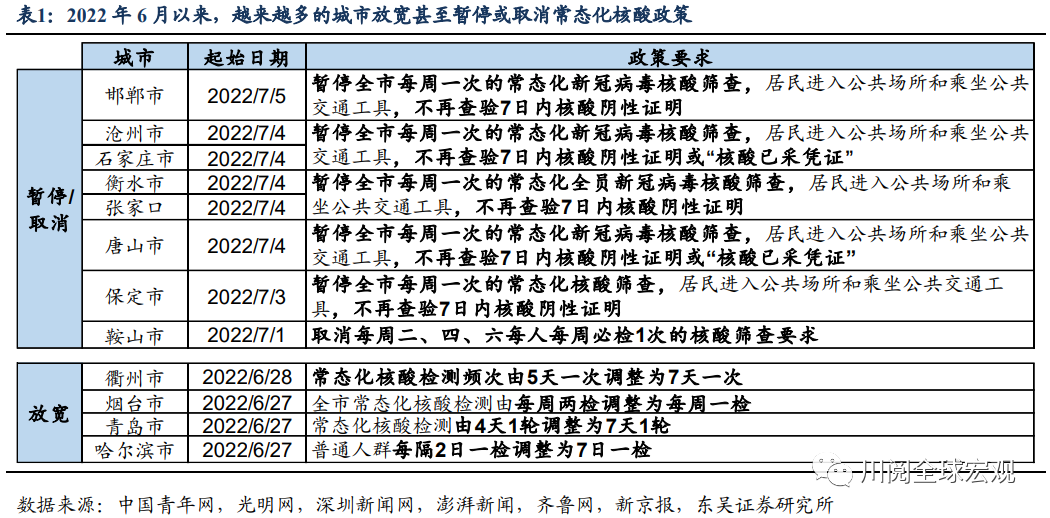

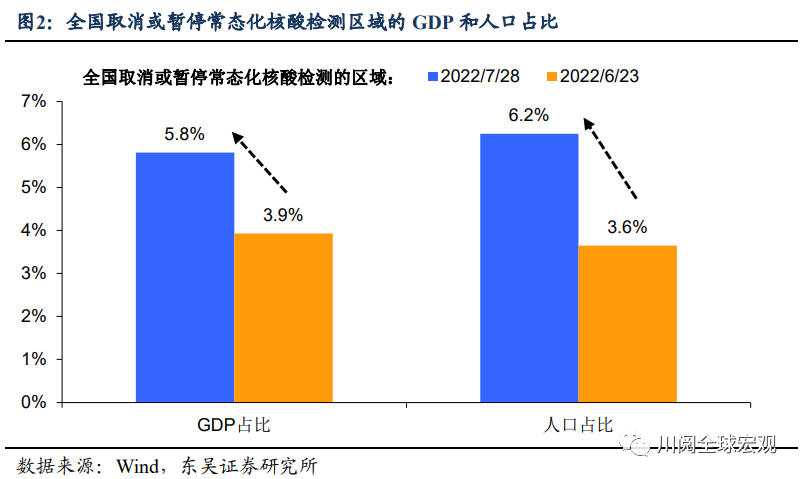

动态清零原则不变,但落地更加强调精准高效。我们从两方面观测到了这一趋势:一是尽管6月底以来疫情出现反复,但越来越多的城市放宽甚至暂停或取消了常态化核酸政策,这体现在了7月全国取消或暂停常态化核酸检测区域GDP和人口占比的上升上(表1、图1-2);

二是7月21日国务院联防联控记者会上,官方释放或将进一步缩短隔离周期的信号。中国疾控中心传防处研究员王丽萍透露,将不断收集梳理各地根据第九版防控方案总体措施要求,例如各类风险人员的隔离管控周期与方式,是否可进一步缩短。

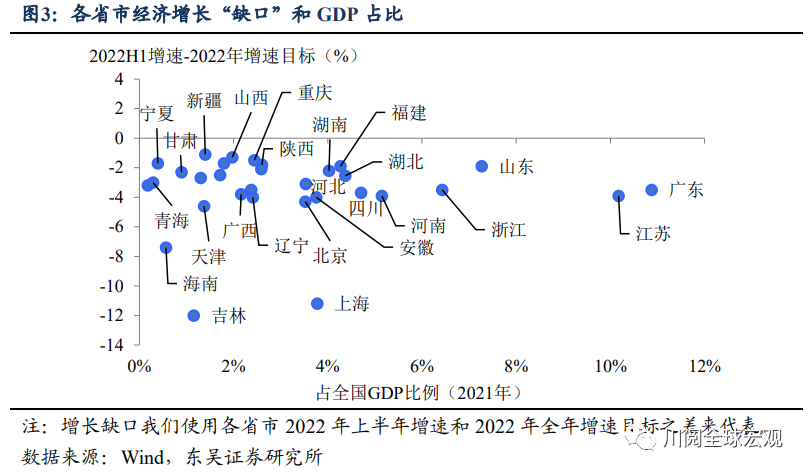

稳增长:从总量走向结构,力争实现最好结果。与4月会议相比,稳就业稳物价的优先级上升,而对于总量的经济增长只是要求“保持经济运行在合理区间,力争实现最好结果”。结合上半年2.5%的经济增速和当前的内外经济环境,今年全国层面的增长目标难以实现。退而求其次,7月政治会议要求“经济大省要勇挑大梁,有条件的省份要力争完成经济社会发展预期目标”,结构性稳增长可能成为稳经济和考核地方的阶段性重点。

结构性稳增长的落脚点主要在两个方面,一是着眼于GDP占比较好的地区,我们从7月7日李克强总理主持召开东南沿海省份政府主要负责人经济形势座谈会可见一斑;二是着眼于上半年经济增速相对稳健、受疫情冲击相对较小的省份。如图3所示,我们总结两方面的特征,中西地区以及山东、浙江、广东、江苏等经济大省将成为今年稳增长的重点。

财政:前置之后继续保持积极。今年年初对于财政政策的定调主要聚焦于前置和可持续性,而本次会议则强调“财政货币政策要有效弥补社会需求不足”,财政政策要发挥更加积极的作用,基建和项目投资仍是主要的抓手,专项债发行和使用的节奏是重点:一方面是针对现有的地方专项债限额,应发尽发且提高资金落地的效率;另一方面则很可能提前下达2023年的专项债额度,并在四季度提前使用。

除此之外,再次强调企业信贷与基础设施建设投资问题,重申政策性银行新增信贷和基础设施建设投资基金的使用。上半年累计中长期贷款占比较2021年同期下降近10个百分点,虽然6月的信贷结构在政策推动下有所改善,但下半年仍需持续性政策支持。目前专项债已完成全年发行计划的95%,而2023年的提前批额度还未下达,3季度还需政策性银行和基础设施建设投资基金的支持稳定基建投资,预计将能撬动1.4-2万亿元的基建资金。

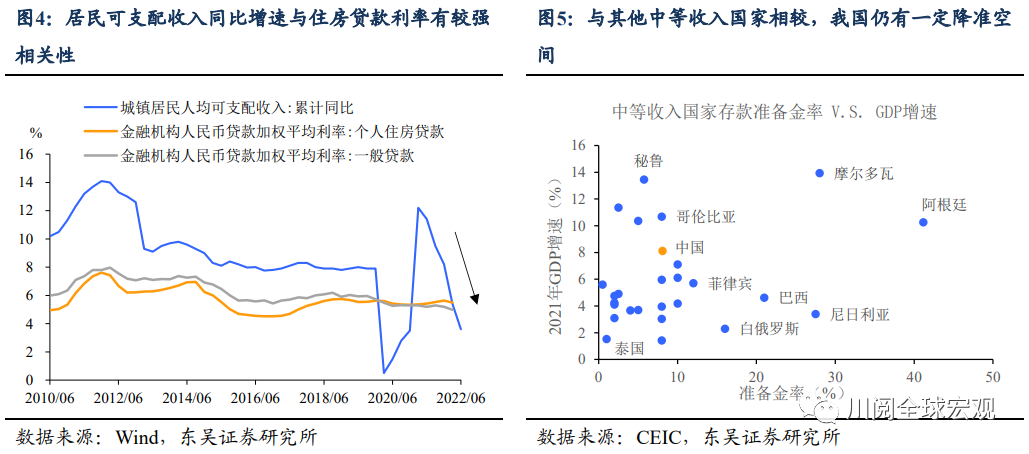

对于“合理充裕”的货币政策,我们预计下半年货币政策仍有调降LPR和降准的可能。目前居民可支配收入累计同比增速又见下滑,较2017-2019年平均水平下降4.4个百分点至3.6%。回顾历史,加权平均贷款利率,尤其是个人住房贷款利率与居民收入增速的相关性较高。5年期LPR作为中长期贷款(尤其是房贷)的基准,我们认为下半年仍有下调空间。此外,当前中等收入国家的平均准备金率在7.4%左右,而我国当前的加权平均准备金率为8.1%,仍有一定空间。虽然当前流动性宽裕,3季度降准概率较低,但从全年来看,我们认为我国仍有1次降准空间(图4和5)。

地产:稳字当先,保交楼成当务之急。与4月相比,稳定房地产市场的措辞被摆在首位,这也奠定了下半年地产政策的基调。除了巩固已有的政策外,下半年我们将看到地方政府推出更多稳地产的措施,诸如降低首付、放松限购限售出现的频率将提高;而针对当前的“断供”风波,本次会议直接把保交楼压实为地方政府的责任,这对于稳定市场尤其是销售市场的信心有重要意义,但对于地产投资企稳的直接作用依旧有限。

平台经济由“破”而“立”,走向落地阶段。与4月的内容相比,本次会议明确提出要“集中推出一批‘绿灯’投资案例”。从近期游戏版号审批逐步放松、商务部等积极支持文化贸易企业上市融资等迹象来看,对于平台经济、互联网公司的监管将进入一个更加平稳的阶段,海外上市放开的可能性将上升。

风险提示:疫情扩散超市场预期,政策对冲经济下行力度不及市场预期