今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

一、6月经济数据前瞻

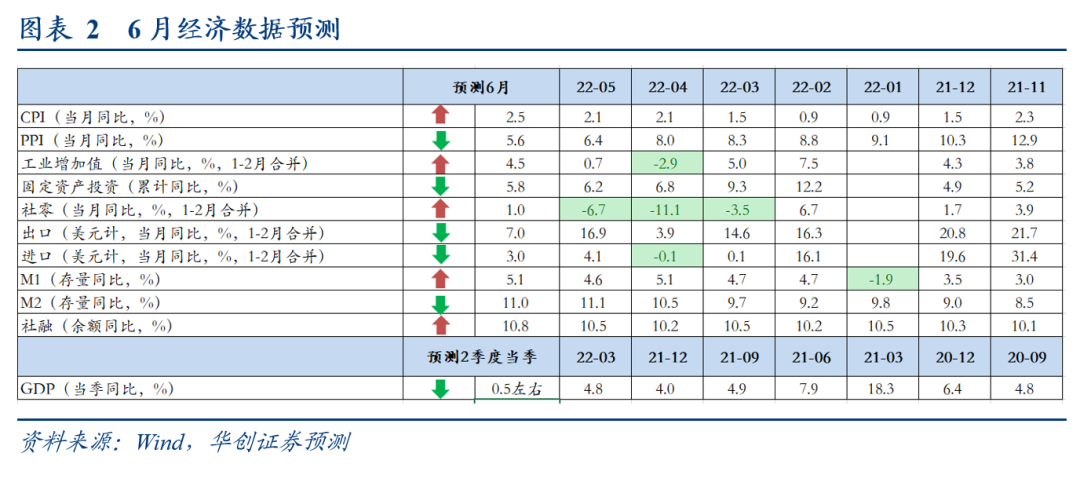

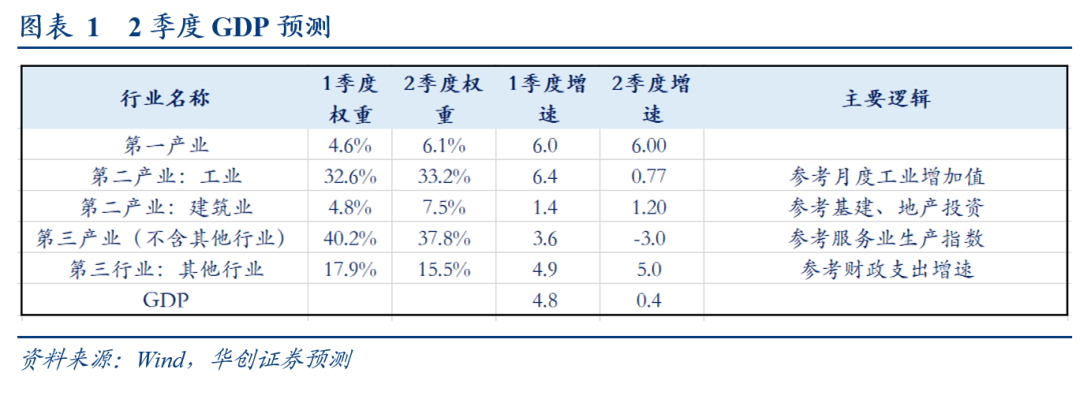

(一)GDP:2季度可能微正

受4-5月工业、服务业偏弱影响,2季度GDP下行压力较大。可能在0.5%左右。2季度增速偏高的是第一产业(生猪出栏增速偏高)、其他行业(财政支出受疫情影响不大)。

预计工业GDP2季度增速为0.77%。其中4月、5月分别是-2.9%、0.7%。6月预测回升至4.5%。三产(不含其他行业,主要是金融、地产、批发零售、交运仓储、信息业)2季度增速为-3%。主要参考服务业生产指数。4月、5月分别是-6%、-5%,6月预测回升至2%左右。预计2季度建筑业GDP增速为1.2%,略低于1季度,主要是2季度地产投资相比1季度进一步下滑。

·

(二)物价:本月PPI关注点在需求,CPI关注点在供给

预计6月PPI环比下降0.3%,同比回落至5.6%左右。6月PPI走势的关注点在需求侧,这在国内外定价的大宗商品价格上均有体现。海外加息和衰退预期引发对原油、有色等需求前景的担忧,油价高位回落,铜、铝价格继续下跌;而国内受疫情和地产投资下行影响,需求疲弱,水泥和钢材价格大跌,同时还带动上游焦炭、焦煤、铁矿石等价格下跌。6月钢铁行业PMI仅为36.2%,是除2008年10-11月以外的最低值,此外行业对未来需求的预期也偏弱,“纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等行业持续低于50.0%,企业信心有待增强”。

从具体数据来看,一是6月PMI出厂价格录得46.3%,较5月回落3.2个百分点,连续两个月处于收缩区间。二是商务部发布的生产资料价格指数6月环比下跌0.1%。三是上游主要大宗商品价格跌多涨少,6月水泥、螺纹钢、铜、铝现货均价环比分别下跌8.4%、6.1%、3.8%、2.2%。此外,6月PPI翘尾因素将回落0.3个百分点左右。

预计6月CPI环比持平,同比上行至2.5%左右,同比读数上行主要是低基数影响,去年6月环比是-0.4%,而我们预计今年6月环比持平。本月关注点仍然在供给侧,食品价格下跌,能源价格上涨,两者对CPI的影响大致相互抵消,核心价格环比基本持平,整体CPI环比也持平。食品方面,猪肉价格小幅回升,但鲜菜、鸡蛋、水果和水产品等价格均有所下跌,食品价格环比延续跌势。成品油方面,6月汽油零售均价上涨6.7%。5-6月是疫情之后的第一阶段修复期,重心更多在保供给,消费和服务业修复仍然偏慢,核心CPI环比涨价压力大概会在7-8月体现。

(三)外贸:出口有所回落

预计6月出口同比+7%,进口同比+3%。

出口方面,6月在美欧通胀继续高企、央行货币政策收紧的环境下,海外需求开始出现回落,我国出口韧性或难延续。一则,美欧自身数据来看,6月制造业PMI均大幅下跌,且产出分项跌至荣枯线以下:欧元区6月制造业PMI录得52.1,前值54.6,其中产出分项跌至49.3;美国6月ISM制造业PMI录得53,前值56.1,其中新订单分项跌至49.2,前值55.1,就业分项47.3,前值47.3。二则,韩国出口增速也出现明显下滑,6月韩国出口额577亿美元,环比5月-6%,同比+5.4%,前值21.3%;其中汽车、汽车零部件、机械等产品的出口下降。三则,6月上旬与中旬集装箱吞吐也有所走弱,中港协重点枢纽港口集装箱外贸吞吐量分别录得-8.9%、-2.2%。

进口方面,韩国6月对华出口同比-0.8%(5月同比+1.2%,4月同比-3.4%),我国6月PMI进口分项录得49.2%,反映我国进口需求或仍不强。

(四)生产:正常修复

预计6月工增4.5%左右。6月生产继续向上修复,但修复的动力可能主要是供给侧的制约解除之后的修复。包括物流的制约、上海疫情的制约。6月供货商配送时间指数回升至51.3%。6月前三周,上海全社会用电量已恢复至去年同期的92.48%。上海规模以上企业的用电已恢复至去年同期水平的99.59%。

但,修复的高度可能还受到需求的制约。从中电联煤炭日耗看,6月同比依然负增长。需求层面,尽管汽车大超预期,但汽车的工业占比低于地产施工链(水泥、钢铁等)。6月主要钢厂日均产量同比继续负增长,水泥价格开始低于去年同期,建筑业PMI依然低于历史同期水平,高耗能行业PMI为48.3%,分别低于上月和制造业总体1.7和1.9个百分点,反映地产施工链景气不佳。此外,出口也在回落,全球消费电子需求疲软。

(五)社零:或将大超预期

预计6月社零增速为1%左右。6月社零超预期的地方主要来自汽车与餐饮。

汽车,得益于央地系列汽车政策的加码,6月汽车零售大超预期。从乘联会的数据看,截至6月26日,当月累计同比为26%,相比5月的-17%,增速提高40个百分点。意味着,仅汽车一项,将使得6月社零增速比5月多4个百分点。

餐饮,得益于主要城市市内出行的回暖,6月餐饮将大幅改善。因为对于居民而言,外出一定会带来餐饮需求。截至6月29日,我们统计的29个主要城市的地铁客运数据表明,当月同比为-12%,相比5月的-40%大幅收窄。预计6月餐饮增速为-8%。仅餐饮一项,将使得6月社零增速比5月多1.4个百分点。

其他方面,尽管618促销热度一般,但从物流数据看,6月网购增速依然会略好于5月。叠加油价高位,石油制品同比增速偏高。

这意味着,6月社零增速会高于市场预期,大概率转正,有望达1%甚至更高的增速。

(六)固投:基建可能超预期

预计1-6月,固投累计增速为5.8%。其中制造业投资累计增速为9%,基建累计增速为8.4%,房地产投资累计增速为-5%。

基建仍可能继续向上。一方面,一些施工层面的数据有所改善。包括沥青开工率、螺纹表观消费等。另一方面,5月专项债的发行可能会助推6月基建的上行。从近期的政策举动来看,资金与项目层面都在加码中,下半年基建仍偏高。

制造业投资维持高位,但去年6月基数走高,6月单月增速或有回落。预计6月单月增速为5%左右。对于制造业投资而言,主要的支撑逻辑是技改。此外,汽车的超预期,或将带动汽车的投资增速有所上行。

房地产投资可能仍未见底。尽管6月销售有所改善,但受1季度土地成交面积低迷,去年三季度土地成交总价偏低等因素影响,预计6月房地产投资单月增速-8%左右。三季度甚至仍可能继续下行。

(七)金融:政府债发力推动社融快速修复

6月社融预计新增约4.9万亿,较去年同期多增1.2万亿。社融存量增速预计在10.8%左右。

贷款层面,我们预计6月新增贷款约为2.4万亿(对应社融口径人民币贷款2.6万亿),较去年同期多增3000亿。两个视角:首先,30大中城市商品房销售的回暖,预示6居民中长期贷款有所改善,并且防疫管控的放松对于居民的非住房贷款同样存在拉动作用。其次,6月国股银票转贴现利率明显抬升,这一抬升速率与1月、3月较为接近,1月和3月的企业中长期贷款的同比增量均为正值。

债券(政府债券,企业债券),根据wind数据推断,6月政府债净融资额1.8万亿左右,较去年同期多增1.05万亿;企业债券预计净融资额大约3000亿,较去年同期少增1000亿左右。

非标融资(未贴现银行承兑汇票,信托贷款,委托贷款),我们预计6月减少700亿,较去年同期少减1000亿。其他融资(外币贷款,股票融资,存款类金融机构资产支持证券,贷款核销),我们预计6月增量为3100亿,较去年同期少增1000亿。今年以来其他融资的增量较去年相比持续减少,且幅度越来越大。

预计6月M2同比维持在11%左右,M1同比预计5.1%左右。财政发力的大背景下,M2增速有望持续维持在高位,但当下企业预期仍未完全改善,因此M1同比与M2同比的剪刀差预计仍持续低于-5%,结合我们报告《M1的观察技巧》判断,短期M1的同比修复无需过多关注。