比特币逼近6.5万美元!霍尔木兹海峡局势缓和提振市场情绪,ETF资金流入改善

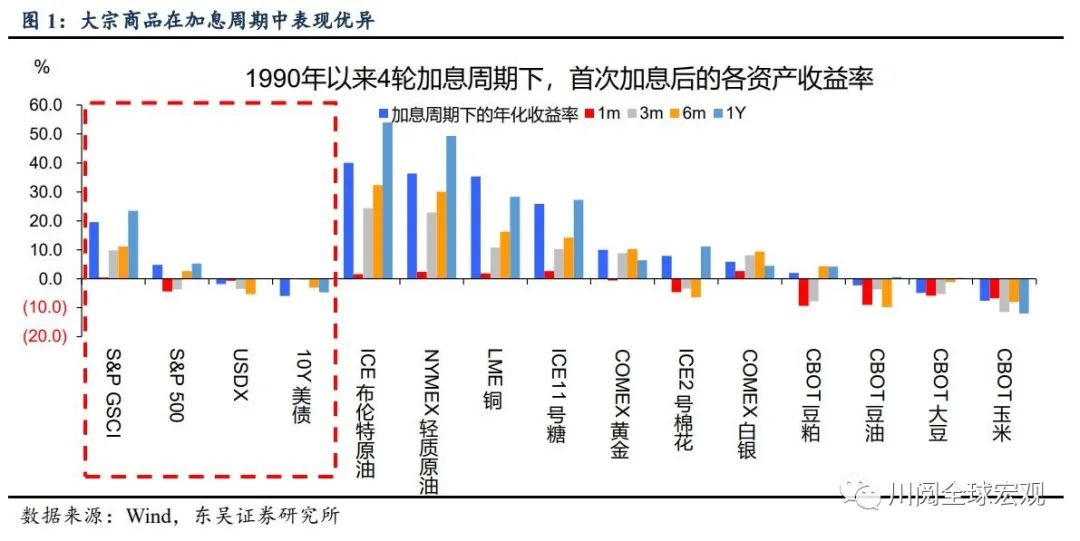

美联储加息时表现最好的资产是什么?不是美元、也不是美股,而是大宗商品!是的,不用怀疑,在1990年以来的4轮加息周期中,大宗商品在加息后一年的收益率达到23.5%,期间各大类资产的收益率排序为:大宗商品>股票>美元>美债(图1、2)。自1月26日议息会议后,WTI原油已上涨7.4%,大宗商品指数(S&P GSCI)上涨5.2%,在其他类资产中美股虽有反弹但期间收益为3.3%,落后于大宗商品。这一结论看似与直觉相悖,因为在加息周期下市场的风险偏好难免会回落,然而,如果考虑到美联储加息是为了防范或对抗通胀风险,并且在加息初期往往落后于曲线,因此在这种环境下,大宗商品显然有更大的胜率跑赢其他大类资产。

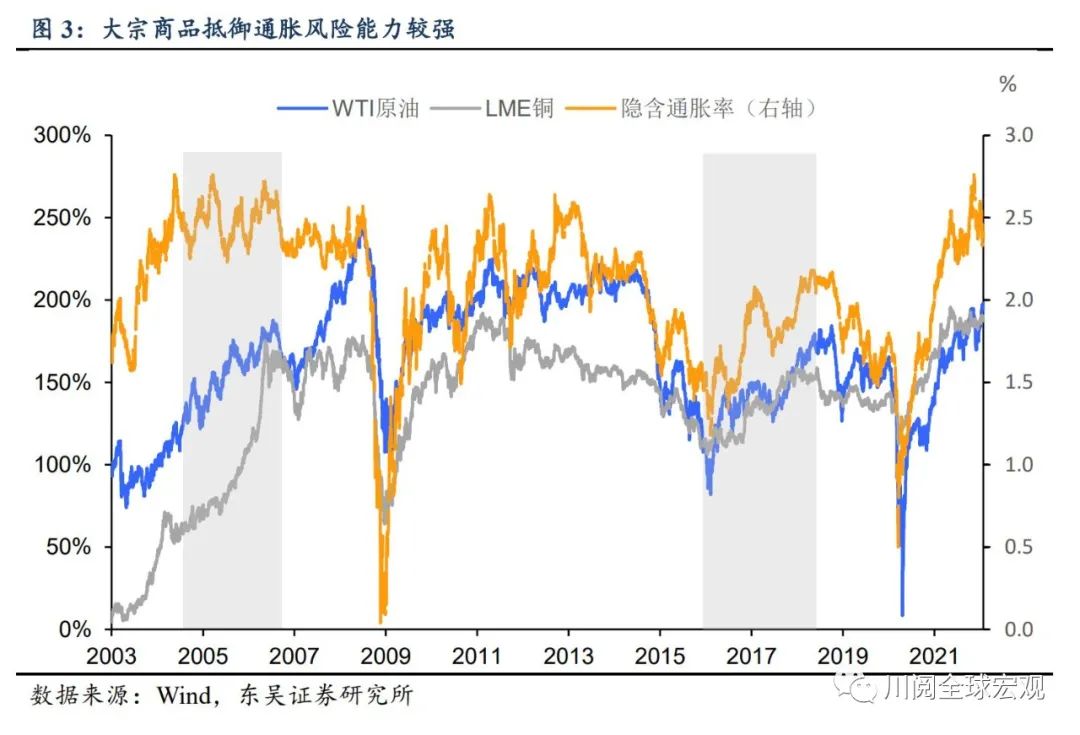

通过复盘前3轮加息周期(表1),我们发现原油、铜等商品受加息、利率上扬的干扰较小,价格走势的主要逻辑还在于供需矛盾,其与市场隐含通胀率有较强相关性(图3)。美联储加息对需求端的影响很难在短期内实现,经济扩张周期下的商业需求能很好地支撑大宗商品价格。另一方面,加息初期美元指数往往上行空间有限(图4),因此并不对大宗商品价格形成持续的打压。

黄金在加息周期中表现坚挺,其价格走势与美债实际到期收益率有明显反向变动关系,但在政策变革导致基本供需发生变化时,金价与美联储加息的相关性将大大降低。另外,黄金能很好地抵御高通胀风险,而通胀与加息周期存在同期性,这也是黄金在加息周期中表现优异的原因之一。

1999年6月—2000年5月:

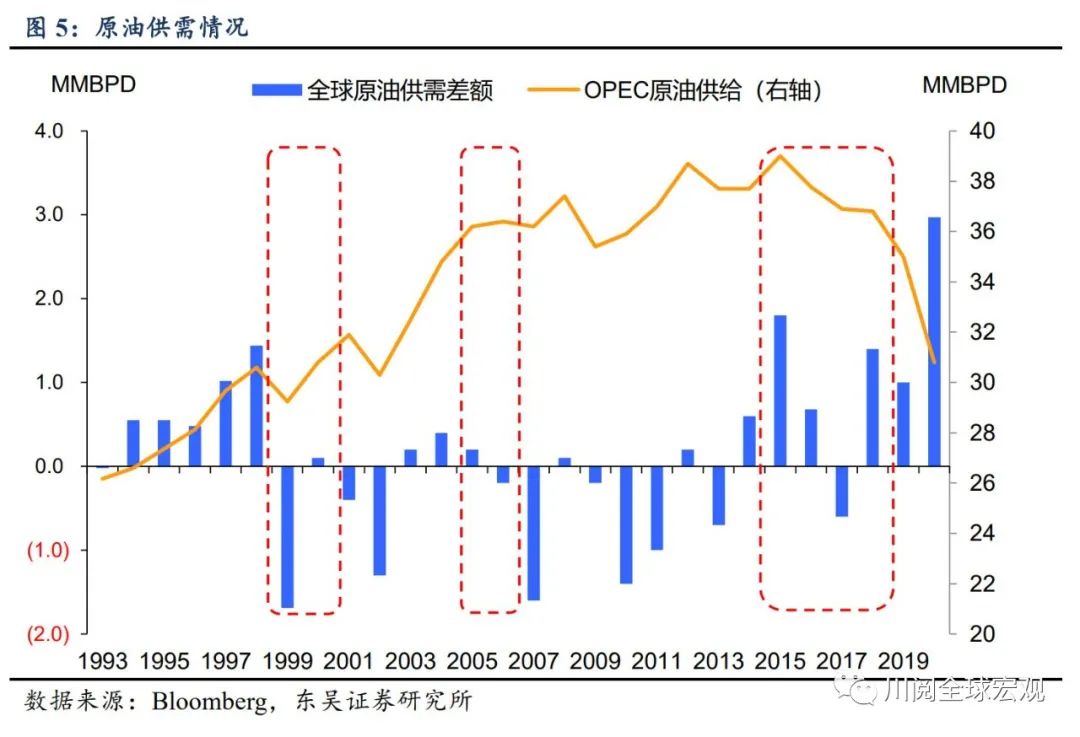

原油:受OPEC减产和科索沃战争影响,供需缺口扩大导致油价上涨(图5)。自1999年年初,原油一直呈震荡上涨行情。在2000年2月第4次加息后,WTI原油较1999年6月初上涨近110%。因2000年3月互联网泡沫破裂,原油价格出现短期调整,但后于2000年6月重回30美元/桶上方,加息周期间的年化收益率达76.2%。

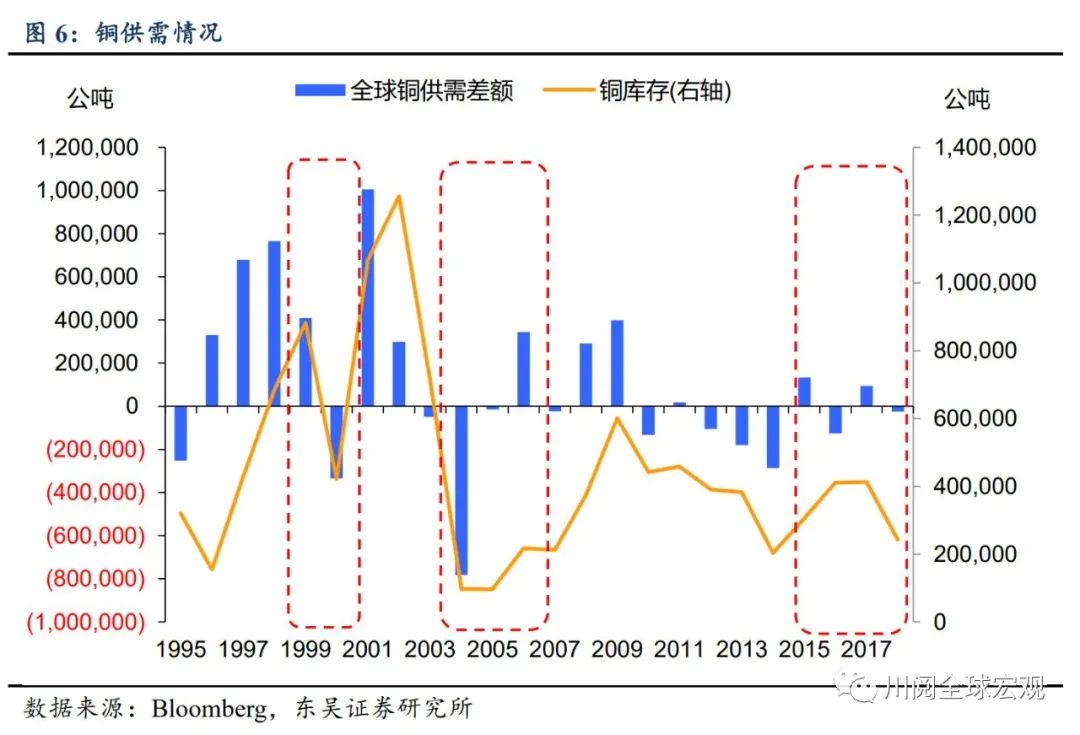

铜: 1999年亚洲经济复苏后,铜需求回升,供需缺口在2000年扩大,铜价大幅上涨,加息周期间的年化收益率达14.4%。

黄金:金价与加息的相关性较弱,主要受政策变动所带来的市场供需影响。因英国财政部宣布抛售黄金储备,金价在1999年5月下跌,加息后第一个月价格下跌1.2%。此后黄金因《央行黄金协议》的签署于9月大幅拉升,加息后一年黄金收益率达11.3%。

2004年6月—2006年7月:

原油:全球经济的快速增长带动原油需求上升, 2004年原油需求增长近4%,此后两年也有近2%的增速,但部分产油国原油产量出现下滑,2004-2006年原油供需缺口扩大,WTI原油价格在首次加息一年后上涨58.4%,加息周期间的年化收益率达44%。

铜:全球经济增长叠加美国房地产周期影响,铜需求持续上升拉动铜价快速上涨(图6)。加息周期间的年化收益率达68.6%。

黄金:通胀压力、自然灾害与地缘政治危机促使金价持续上升。在2005年8月卡特里娜飓风的影响下,即便美联储于2004年以来11次加息也未能控制住通胀上行压力,PCE同比于2005年9月上升至近4%的历史高位。另外,2006年美伊局势因伊朗宣布成功生产低浓度浓缩铀而加剧,黄金价格继续走高。由于黄金具有良好的抗通胀属性和避险属性,加息周期间的年化收益率达25.2%。

2015年12月—2018年12月:

原油:由于OPEC增产等因素,2015年原油价格走弱,加息后首月跌幅达16.5%。然而,OPEC与其他国家达成减产协议,原油价格出现反弹,首次加息一年后原油价格上涨44.5%。2018年10月,美国制裁伊朗原油不及预期,部分国家提前增产,原油价格大幅下跌,加息周期间的年化收益率降至7.1%。

铜:供需情况变化主导铜价走势。2016年各大矿山缩减投资,产能利用率回落。由于供需缺口扩大,2016-2017年上半年铜价持续上升。2017年下半年中国基建投资增速回落,需求下滑导致铜价回调,加息周期间的年化收益率为9.2%。

黄金:2007年以来实际利率与黄金价格的反向变动关系有所加强(图7),加息初期10年期TIPS到期收益率的下降带动金价走高。此后实际利率虽因加息、缩表等因素逐步走高,但在英国脱欧、中美贸易战等国际政治经济风险影响下,金价整体较为稳定,加息周期间的年化收益率为6.0%。

2022年大宗商品价格有望在新一轮美联储加息周期中继续跑赢其他资产。美联储加息本身即落后于通胀,这样的货币政策逻辑本身即有利于大宗商品。尤其是鉴于供应链受阻、原材料供给不足等问题难以缓解,大宗商品今年表现仍值得期待。分类别来看:

原油:在各国防疫政策逐渐松绑、跨国旅行需求快速恢复的带动下,原油需求大幅上升。俄罗斯与北约争端的加剧亦有可能对原油供给造成影响,油价上升空间较大。

铜:目前铜供需缺口加大,库存水平在历史低位。在中国加大对新基建、新能源汽车等投资的情况下,铜价或将继续保持强势。

黄金:虽然实际收益率的升高将对金价形成拖累,但当前通胀预期依然较高,在疫情冲击、地缘政治危机等不确定性加剧的情况下,金价料将获得支撑。

风险提示:疫情扩散超预期,国内外政策超预期