韩国散户投资者在Kospi创纪录波动后大举撤退

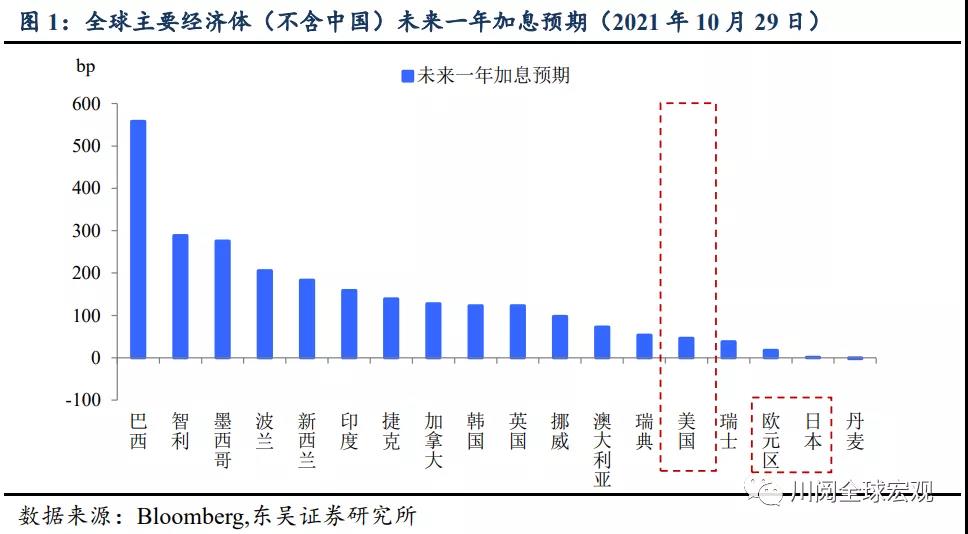

回顾2021年10月,经济上的“滞胀”风险越来越明显,利率大幅波动,但未能阻挡美股继续刷新历史新高,如何看待不同资产对于“滞胀”的定价差异?10月供给担忧下大宗商品上涨导致通胀预期再次升温,货币政策紧缩的预期开始席卷主要经济体(图1),不过经济增速放缓的迹象已经显现(中美第三季度GDP怎增速均出现明显下滑),“滞胀”的特点越来越明显,不过从海外资产表现来看,不同市场似乎对于“滞”和“胀”的侧重点有所不同,这可能是后续跟踪资产价格表现的重要线索。

除了商品市场外,反响最激烈的可能是货币市场。货币市场一般指的是期限在1年及以内的流动性工具市场以及以此为基础而产生的衍生品市场。当前通胀压力下,货币市场对于货币紧缩的预期最为浓烈,更重于定价“胀”。这点从利率期货和互换等衍生品工具的价格变化可以看出,以美国为例,10月29日货币市场价格i变化体现的预期信号是短期注重“胀”,中长期则开始考虑“滞”的影响(图2):

2022年和2023年美联储加息或加速。货币市场对2022和2023年加息预期继续升温——2022年至少2次,2023年3次以上;

2023年之后加息速度将明显放缓。中长期看通胀高企和加息加速不利于经济增长,市场认为2023年之后经济动能的回落将导致加息节奏明显慢于政策预期。

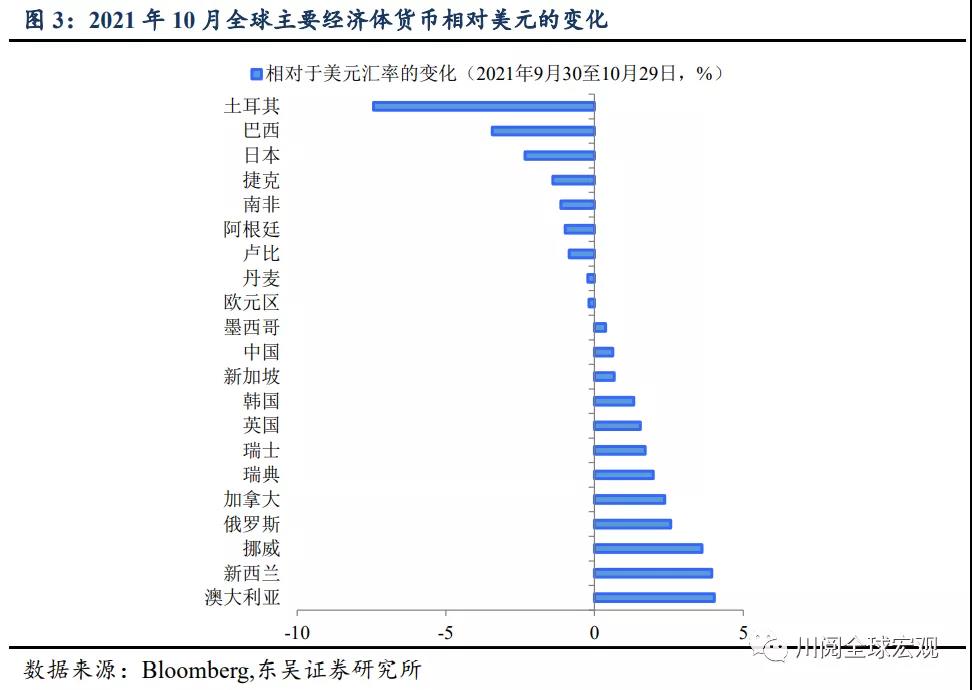

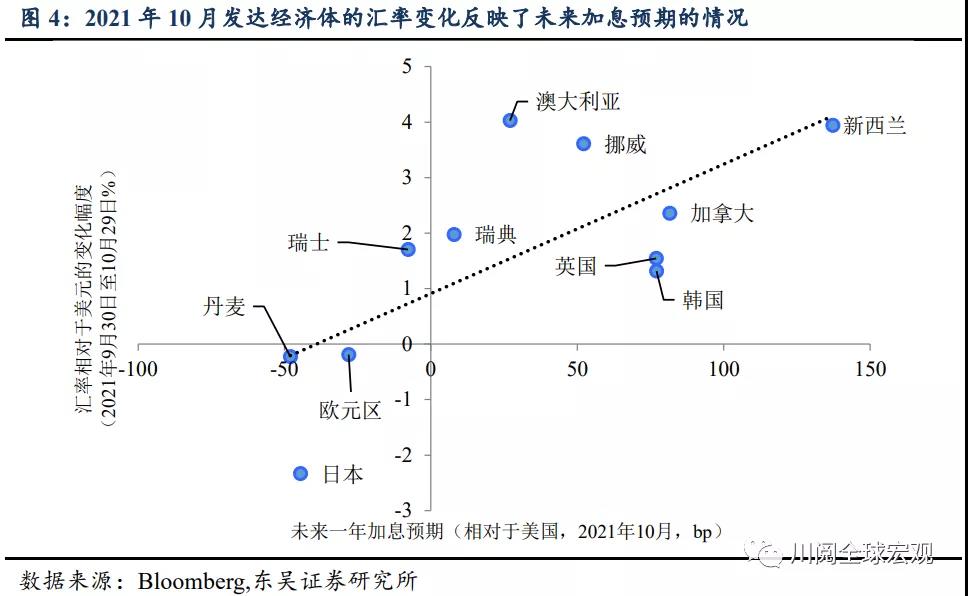

外汇市场作为货币市场的延伸,在发达经济体之间定价上更偏向“胀”,但新兴市场“滞”的因素已经开始显现。汇率的表现在发达经济体和新兴市场之间出现分化:对于部分新兴市场经济体而言,尽管加息先行,但通胀和加息对于经济和市场的冲击已经开始显现,汇率反而出现一定贬值压力,典型的比如巴西和土耳其(图3);对于发达经济体而言,通胀预期下的货币政策紧缩预期主导汇率的变化(图4),不过由于美元指数中权重最大的欧元和日元紧缩预期依旧偏弱,这是美元指数依旧保持坚挺的重要原因。

债券市场长端和短端出现明显分化。债市短端利率与货币市场的联动更加紧密,比较典型的是2年期美债收益率和美国隔夜利率互换价格(图5)。货币市场不断升温的短期加息因素是短端美债收益率上涨的重要原因。不过,长端利率似乎在质疑“通胀-加息”逻辑的持续性,10年期美债实际利率在2021年10月持续下降(图6),“滞”的因素似乎占了上风。这导致长短端利差持续收窄。

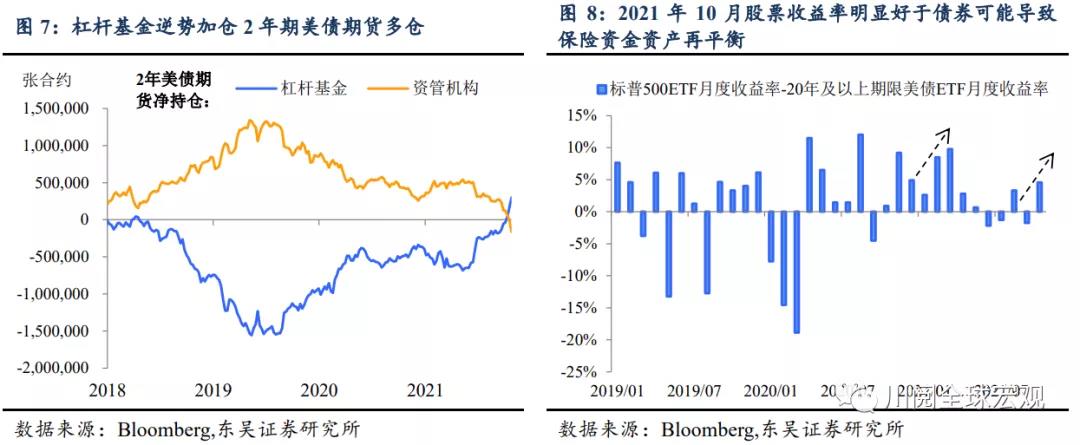

除此之外,交易因素对于债市的影响可能也值得关注:

在短端,对冲基金的基差交易——做多短端(主要是2年期)国债期货,做空短端国债现券,短期内使得短端美债收益率上涨压力更大(图7)。

在长端,由于美欧股市在2021年10月创新高或持续居于高位,权益资产收益率明显高于债券,保险资金资产组合再平衡(rebalance)行为可能会导致买入更多长端国债(尤其是30年期),对收益率形成压制,可以参考今年3月之后的情形(图8)。

图片

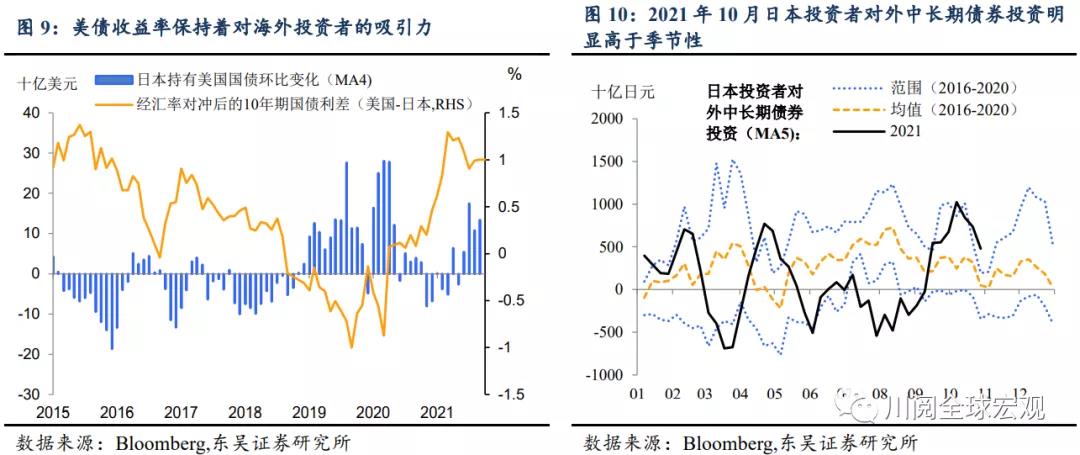

从海外投资者来看,美债的吸引力依旧较大,2021年9至10月日本投资者对外中长期债券投资(可能主要投向美债)增量明显高于季节性,也高于今年4月,当时10年期美债收益率开始阶段性见顶回落(图9和10)。

股市方面,发达经济体依旧淡定,新兴市场感受到“滞胀”的压力。与债市相比,股市明显更加淡定,尤其是发达经济体(图11),通胀升温和紧缩风险并未阻碍10月美股继续刷新历史高位。不过新兴市场股市表现相对不佳,货币政策收紧和中国经济动能放缓带来的压力开始显现(图12)。

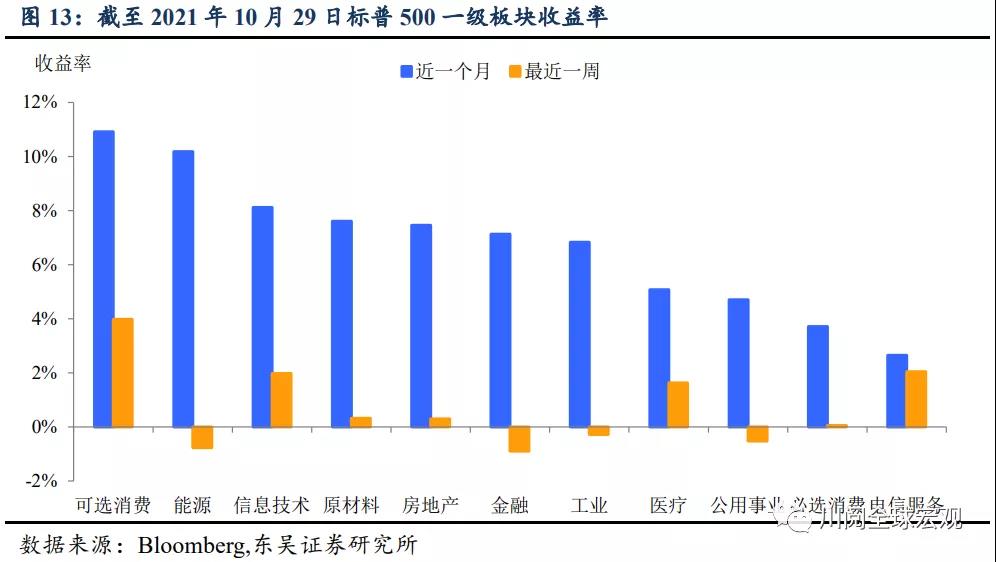

从美股的部门表现来看,政策明显落后于通胀可能依旧是主要逻辑。涨价逻辑(“胀”)下可选消费(主要是汽车、地产链等)和能源股表现居前。科技股紧随其后,这与2021年10月10年期美债实际收益率向下是一致的,股市可能对加速加息仍抱有较大怀疑(图13)。

综合而言,由于不同资产久期不同,海外市场对于“滞胀”的定价存在差异。从2021年10月市场表现来看,短期限的资产更重视“胀”的因素,长期限的资产似乎更注重“滞”的定价。前者以货币市场为代表,后者则体现在长端国债上。欧美发达经济体股市可能依旧认为货币政策将明显滞后于通胀。

展望后市,海外货币市场的加息“热情”可能会出现阶段性降温,美元的相对强势仍将继续,债市长短端利差可能重新扩大,权益资产的板块差异和区域分化或将继续:

货币市场:对于明后年加息的预期可能有些“激进”,以美元货币市场利率为例,2022年加息2次以上,2023年加息3次以上落地的可能性不大,预期降温是大概率事件;

汇率市场:尽管通胀压力下越来越多的经济体开始加息,但中、欧、日等核心非美经济体的紧缩预期并不强烈,11月美联储议息会议前后美元指数可能波动较大,但整体可能继续保持相对强势。

债券市场:随着货币市场降温和交易因素褪去,美债长短端利差可能重新扩大,长端美债收益率可能出现阶段性上涨,但年内空间有限(前者概率大于后者)。

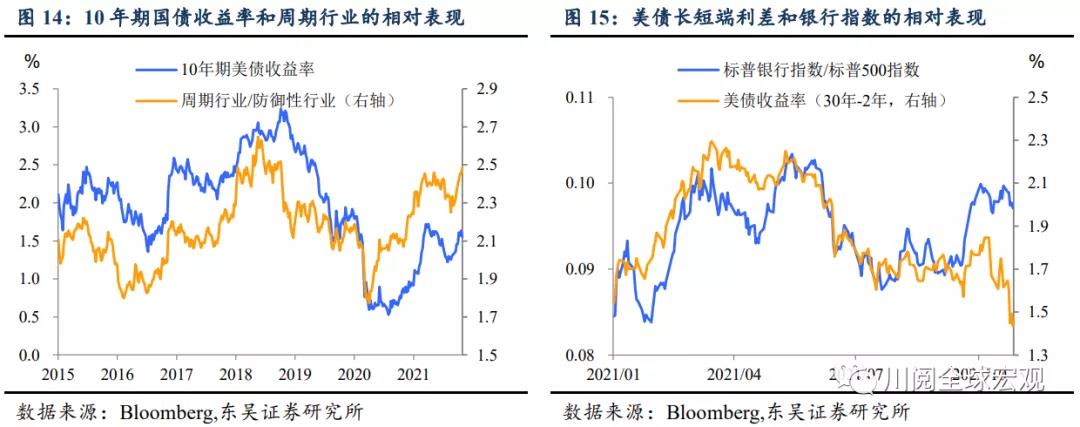

权益市场:对于发达经济体而言,现在尚难言拐点,长端利率上涨利多周期性行业,长短端利差走阔则可能利好银行等金融板块(图14和15)。对于科技类成长股来说,关注10年美债实际利率的变化,重要的时间窗口可能是12月美联储议息会议调整点阵图。而“滞胀”风险可能继续施压新兴市场权益市场的相对表现。

风险提示:疫情扩散超预期,国内外政策超预期