港股收评:三大指数全线收涨,PCB概念股与医药股领涨,濠赌航空持续承压

(一)东南亚最近怎么了?

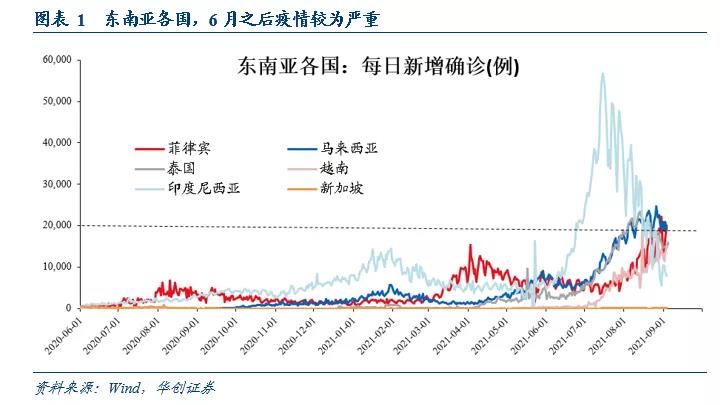

6月之后,东南亚各国疫情都较为严重。9月3日,东南亚六国新增确诊人数合计为7.7万人,其中菲律宾、马来西亚单日新增确诊2万人左右,泰国、越南单日新增确诊在1.5万人左右。

疫情影响下,东南亚的电子产业受冲击较大。比如马来西亚,根据证券时报的报道,“马来西亚政府计划在病例数降至每天4000例以下时逐步重启生产活动,不过现在看来仍遥遥无期。……作为重要的制造业出口国,对于全球最复杂的两条产业链——汽车产业链、电子产业链,马来西亚都占有重要地位。……近期已有部分国际汽车厂商或零部件供应商宣布生产线大规模停产或减产。”

(二)东南亚的电子产业:体量与比较优势

体量方面,我们计算东盟的电子产品出口份额。收集的样本包括除沙特、阿联酋、俄罗斯三国之外的全部年出口额超过1000亿美元的国家或地区。

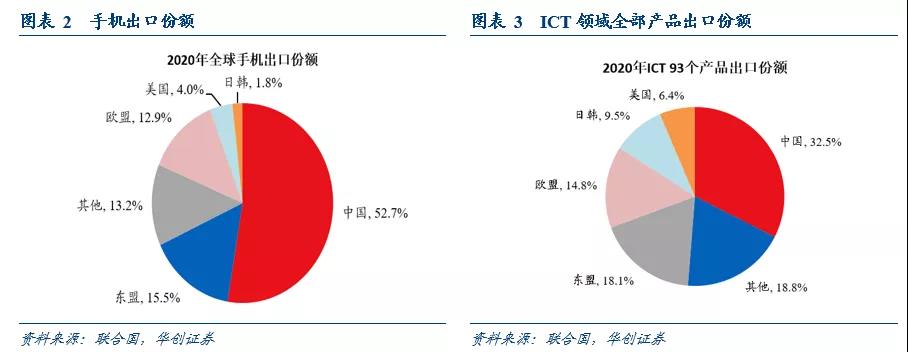

手机,2020年全球出口2400亿美元左右,其中中国占据其中的52.7%。东盟份额仅次于中国,达到15.5%。东盟内部手机的出口集中在越南,越南手机占全球的份额达到13.0%。日韩份额较低,为1.8%。

进一步,统计含手机在内的全部电子产品,数据口径以联合国贸发组织定义的ICT产品目录为准,一共是93个商品(HS6位编码),包括半导体、集成电路等重要商品。2020年全球电子产品出口额是2.16万亿美元。中国的出口份额没有手机那么高,为32.5%。东盟份额为18.1%,日韩份额为9.5%。

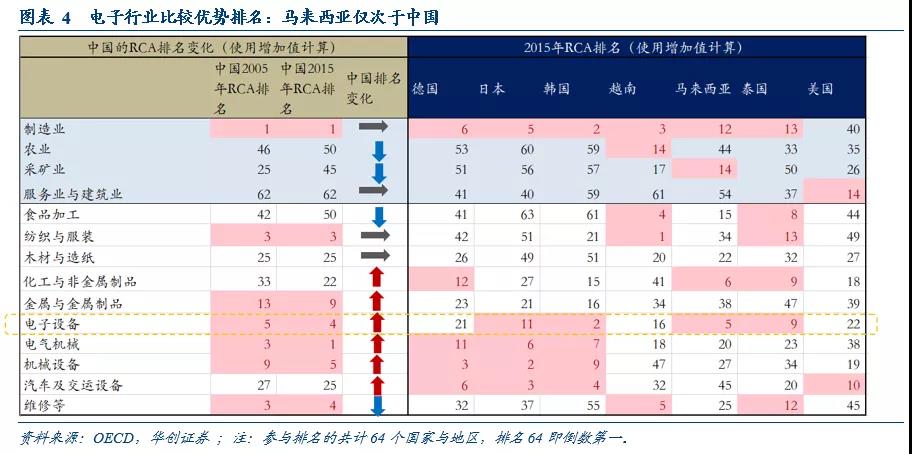

比较优势方面,我们基于增加值,计算主要国家的比较优势排名。由于数据是基于全球投入产出表的,相对滞后一些。2015年,中国电子行业比较优势在64个主要国家或地区中排名第4,韩国第2,东南亚中马来西亚排名第5,泰国第9,排名相对靠前。计算过程参见报告《【华创宏观】从全球价值链角度看中国制造——全球价值链研究系列一》。

(三)对中国的影响:电子出口将迎来旺季,或将受益订单回流

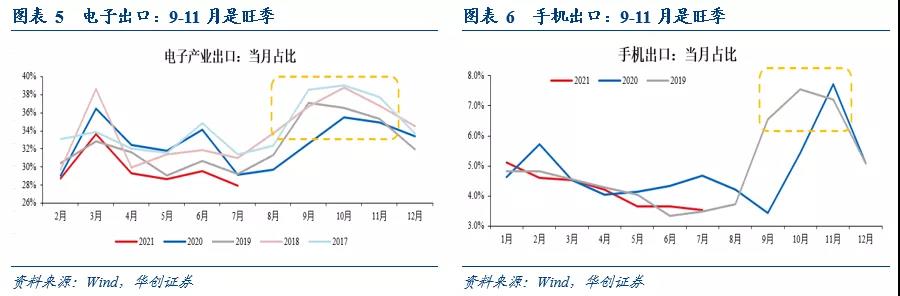

当下值得关注东南亚疫情的重要原因是,受手机新机发布影响,电子出口从9月开始将迎来旺季。在东南亚疫情目前依然没有有效控制住的情况下,订单回流预计是大概率事件,短期对国内出口带来一定的支撑。

9-11月,是手机出口旺季。以2019年数据为例(2020年苹果手机新机发布延后,造成9月旺季不旺,11月手机出口异常之高)。手机出口占中国出口总量的比重高达7%左右。其他时候手机出口占出口总量比重为4%左右。受此影响,电子行业的情况也类似,2019年,9-11月,电子出口占出口总量比重高达36%,其他时候比重为31%左右。

手机出口增速波动较大。去年受新机发布错位影响,9-10月手机出口增速特别低,分别是-42%、-20%,11月出口增速跳升到29%。

今年如果单纯看同比,9-10月出口增速会非常高。既有基数影响,也有东南亚疫情影响。如果以2019年的基数作为参考,7%的权重,意味着手机出口增速提高20个百分点,可以拉动出口1.4%。如果再考虑手机之外的其他电子产品,则短期对出口的支撑会更加明显。