半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

主要观点

一、FED:美国劳动参与率的不均衡复苏。

1、就业人口的结构变化。疫情后,就业人口比例的下降一半源自劳动参与率下降。具体数据来看,6月16岁及以上的就业人口比例(EPOP,即16岁及以上的就业人口/16岁及以上人口)比疫情前(2020年2月)低约3pcts,其中EPOP的降低约一半来自于劳动力参与率(LFPR)的下降。

2、造成就业人口结构变化的原因

一则疫情使提前退休人口比例激增,提前退休人口比例在疫情爆发时跃升,自2020年初以来增长了1pcts,女性退休人口比例增长幅度大于男性。二则对于母亲来说,劳动参与率下降主要系需要照顾孩子。有6至17岁孩子的25-54岁母亲因照顾孩子原因导致的不参与就业比率的增加幅度(2.6pcts)大于没有孩子的妇女(1.0pcts)、只有5岁及以下孩子的妇女(1.4pcts)及父亲(0.6pcts)。三则对COVID-19的恐惧抑制了部分人口参与工作的意愿。调查数据显示,2021年5月26日至6月7日,约有1%的人称由于担心COVID-19而没有工作或最近没找过工作。另外,失业保险覆盖范围的扩大、金额的增加及期限的延长可能会使一些求职者降低求职强度。

二、FED:为何初请失业金人数维持偏高?

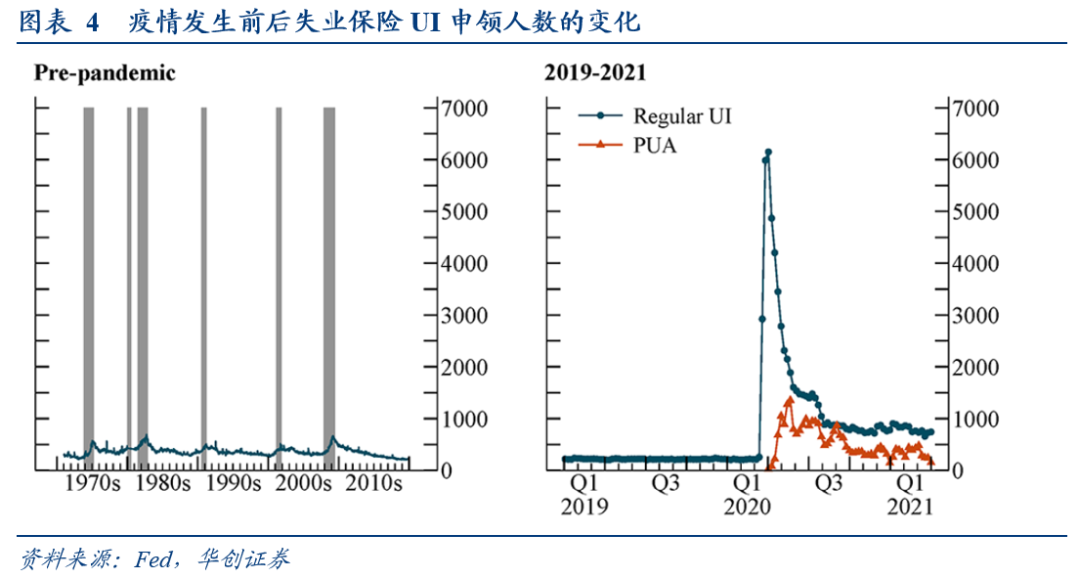

随着劳动力市场从COVID-19中恢复,但失业保险(UI)申请的恢复速度则出奇的缓慢。截至2021年8月,每周初请失业金人数仍有约40万人,仍是疫情前的约2倍。导致初请失业金人数修复较慢的原因可能与以下因素有关:

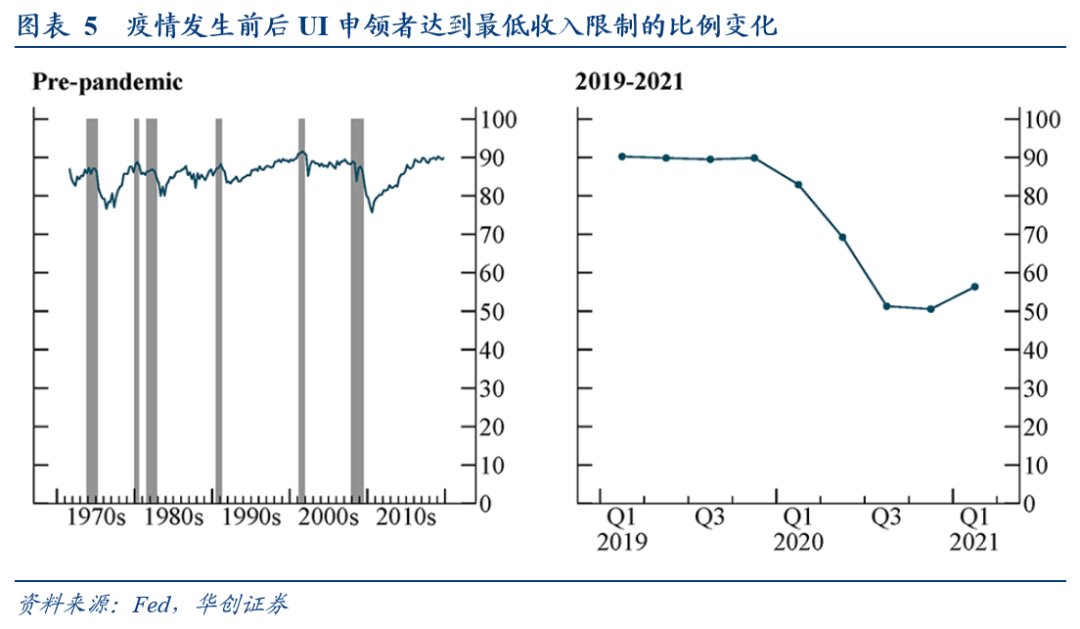

1、疫情后,不符合UI申请资格的申请人数明显提升,UI补贴的申请者中能够达到最低收入限制的比例在疫情期间下降至50%左右,远低于75%-90%左右的正常区间。UI申请人池的扩大主要受到大流行失业救济金(PUA)的影响。由于联邦政府规定只有不符合UI申请资格的人才能够申请PUA,因此许多州政府要求PUA的申请者必须先申请UI(并被拒绝),这就导致大量原本不符合UI申请资格的人也被纳入初期失业金的范畴。粗略估算如果没有PUA的干扰,则2020Q3-2021Q1的每个季度,其初请失业金人数可能会降低20%。

2、联邦大流行失业补贴(FPUC)也影响了UI的申请,该措施在疫情期间为失业人口提供每周300/600美元的补充福利。FPUC的推出给了失业者更强烈的意愿去申请UI,从而获得额外的补充福利,这也部分推高了初请失业金的人数。另外,在疫情后,部分州放松了UI的申请标准,例如不需要失业者积极进行求职,这些豁免政策也吸引了更多人申请UI失业金。

三、BIS:全球再通胀可持续吗?

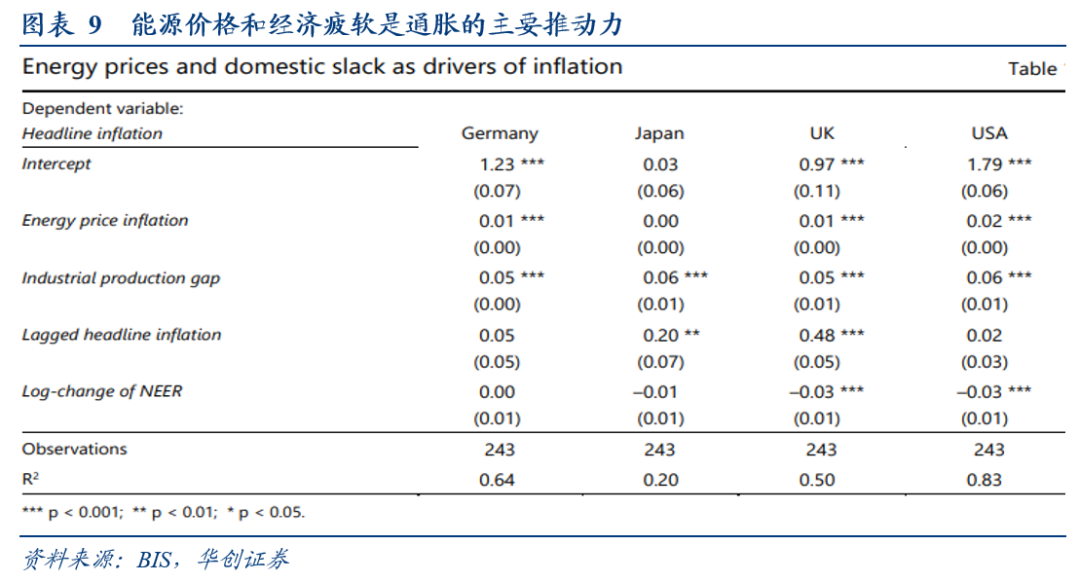

1、近期全球通胀的特点:1)各国通胀情况具有异质性,仅少数国家通胀率超过通胀目标,许多国家通胀率仍低于或仅接近目标。2)通胀上升很大程度上源自“基数效应”,不同行业该效应大小不同。3)本轮通胀回升主要由部分商品相对价格上涨推动,而非价格普遍上涨。

2、什么会引发通胀持续上升?从历史来看,通胀的持续上升可能有三个推动因素:(1)需求长期大于供给;(2)工资增长持续超过劳动生产率增长;(3)市场通胀预期脱锚。目前看,这三个因素均不具备持续推高通胀的条件。

从政策角度看,因素1最易解决,因为通过适当的财政和货币政策干预,很容易降低总需求,因此不用过于担忧。

因素2,工资增长情况:目前看每位工人劳动报酬增长仍与疫情前趋势保持一致,美国就业成本指数衡量的劳动力成本也没有显示出工资增长加速。

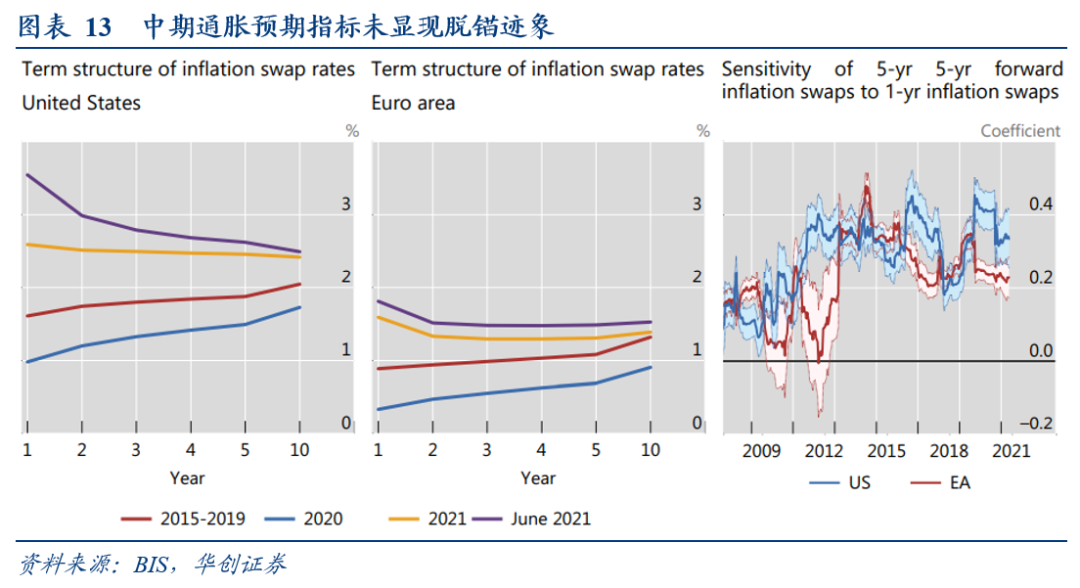

因素3,通胀预期:通胀预期脱锚的影响可能是最大的,但中期来看没有脱锚倾向,例如主要发达国家通胀预期近期有所上升,但通胀预期的期限结构倒挂表明投资者预计通胀短期上升但中期会下降。

风险提示:美国经济修复进度弱于预期

目录

报告正文

一、FED:美国劳动参与率的不均衡复苏

针对美国目前就业市场恢复不均衡的现状,美联储在货币政策报告专栏中分析了疫情前后就业市场的结构变化以及未来展望

(一)就业人口的结构变化

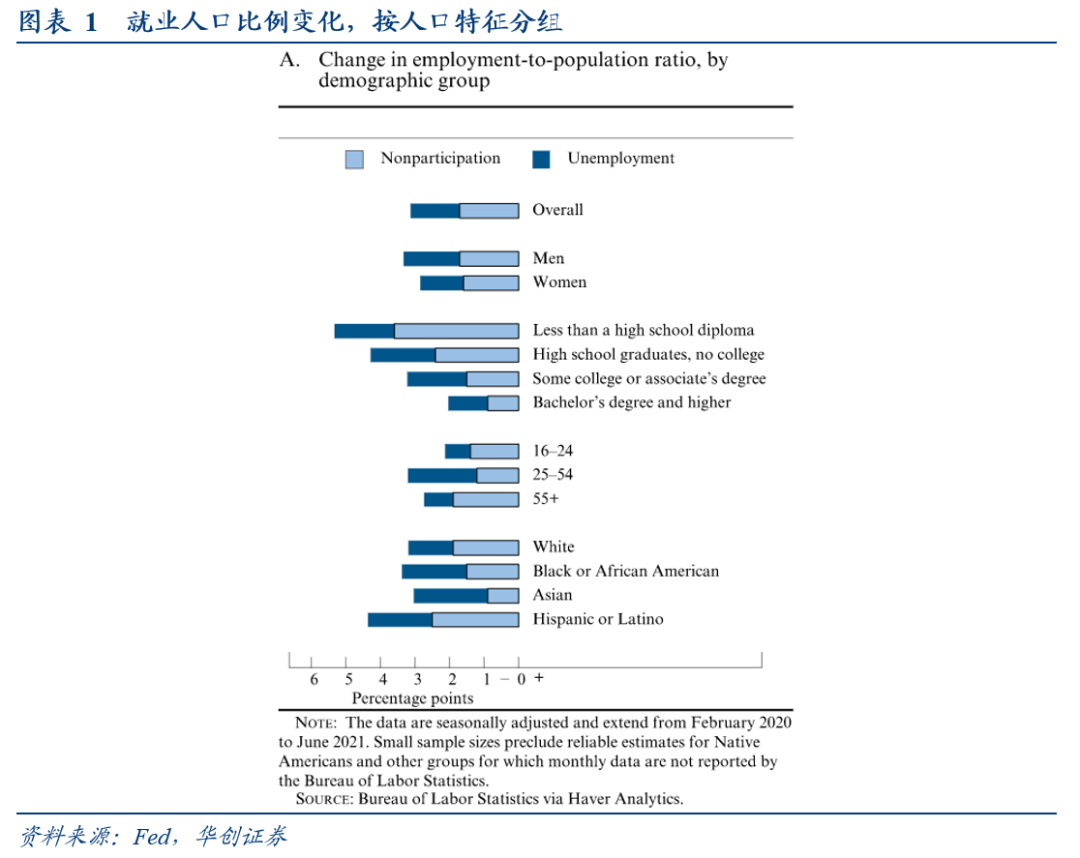

就业人口比例的下降一半源自劳动参与率下降,其余系失业率上升所致。6月份,16岁及以上的就业人口比例(EPOP,即16岁及以上的就业人口/16岁及以上人口)比疫情前(2020年2月)低约3pcts,下图将EPOP的下降分解为参与就业市场的人口比重下降(劳动力参与率,LFPR)和失业率上升。自2020年2月以来,EPOP的降低约一半来自于LFPR下降,6月份的LFPR比疫情前低0.25-0.75pcts,其余则来自于失业率上升。

疫情扩大了不同人口群体间的就业人口比例差异。疫情前,不同人口群体在上述就业指标上的差异就已经存在,而疫情后扩大了这些差异。例如:相较于受过大学教育的人群,没有受过大学教育的人群EPOP降低更多;相较于其他族裔,拉美裔人群EPOP降低更多,这些差异很大程度上反映了这类人群的LFPR下降幅度更大。与其他年龄组相比,25-54岁年龄组的EPOP下降更多,55岁及以上年龄组的LFPR下降更多。

(二)造成就业人口结构变化的原因

退休人数激增、育儿责任加重及对感染COVID-19的恐惧使劳动力参与率并未随失业率一同改善。虽然自2020年4月达到峰值以来,失业率逐步下降,但LFPR并未随之持续改善,仍在较低水平波动。下文将讨论LFPR未完全复苏的三个主要原因,分别是:退休人数激增、育儿责任加重及对感染COVID-19的恐惧,这也有助于解释为什么某些群体的就业状况复苏比其他群体慢。此外,失业保险的可获得性变大、金额扩大及持续时间延长使工人找工作时更有选择余地。

疫情使提前退休人口比例激增。刨除疫情影响,婴儿潮一代群体的老龄化也会使退休人口比例相较于疫情前增加约0.3pcts。劳工部人口调查(CPS)显示,提前退休人口比例在疫情爆发时跃升,自2020年初以来增长了1pcts;在55岁及以上的人群中,女性退休人口比例增长幅度大于男性,拉美裔和亚洲人失业及退休人口比例增长幅度大于白人和黑人。

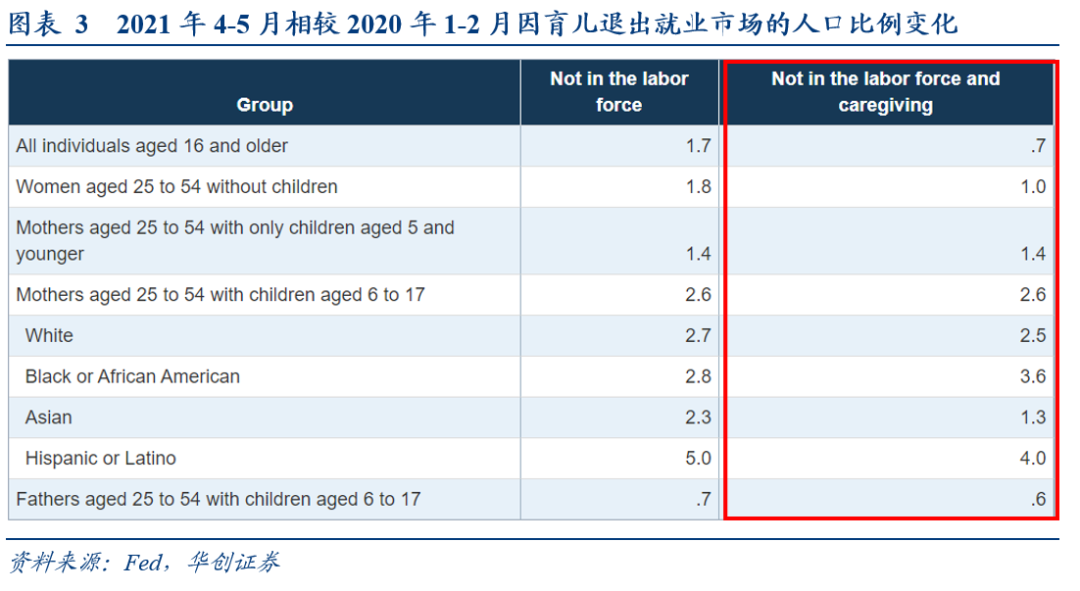

对于母亲来说,劳动参与率下降主要系需要照顾孩子。学生居家上网课对母亲的劳动参与率产生了相当大的影响,是母亲LFPR下降的主要原因。劳工部数据显示,有6至17岁孩子的25-54岁母亲因照顾孩子原因导致的不参与就业比率的增加幅度(2.6pcts)大于没有孩子的妇女(1.0pcts)、只有5岁及以下孩子的妇女(1.4pcts)及父亲(0.6pcts)。对于黑人和拉美裔母亲来说,由于照顾孩子导致的不参与就业的人数的增加尤其多,这也是这些群体LFPR下降幅度较大的主要原因。

对COVID-19的恐惧抑制了部分人口参与工作的意愿。个人对感染COVID-19的恐惧可能在一定程度上抑制了劳动力参与率。对于在密切接触行业工作的人,或者是年龄较大、免疫功能低下的人,对新冠的恐惧可能较大地抑制了他们参与工作的意愿。调查数据显示,2021年5月26日至6月7日,约有1%的人称由于担心COVID-19而没有工作或最近没找过工作,这一比例在黑人和拉美裔、18岁至24岁的人以及没有受过大学教育的人中更高。

失业保险覆盖范围的扩大、金额的增加及期限的延长可能会使一些求职者降低求职强度。疫情导致的经济衰退使失业保险的可获得性和支持水平空前扩大。一系列联邦计划将失业保险扩大覆盖至通常不符合失业保险申请要求的群体,延长了福利的潜在期限,提高了福利金额。虽然失业保险及其他财政刺激政策带来的收入支持可能会导致一些求职者降低求职强度,但其对劳动力参与率的影响尚不明确。失业保险福利水平的提高对工资较低的工人至关重要,他们是疫情中受冲击最严重,也是从失业保险广泛的覆盖面和更高的福利水平中受益最多的群体。

抑制因素预计逐步减弱,劳动力参与率有望提升。未来几个月内,抑制劳动力参与率的许多因素应逐渐减弱,对应劳动参与率应上升,且在疫情期间扩大的不同人口群体间的劳动力参与差距可能会继续缩小。如果疫苗接种率攀升,病例数量减少,那么对感染COVID-19的恐惧可能会消退;如果大多数学生在秋季回到校园上课,育儿责任应该会减轻。由于联邦政府疫情期间失业保险计划将于9月结束,而且许多州会提前退出该计划,因此扩大的失业保险福利对劳动力参与的影响也将很快减弱。在一段时间内,由于疫情导致的大量退休将继续对劳动力参与造成压力,但这一因素在未来几年将逐渐减弱,因为即使没有疫情,这些工人也有可能很快退休。

二、FED:为何初请失业金人数维持偏高?

随着劳动力市场从COVID-19大流行中恢复,但失业保险(UI)申请的恢复速度则出奇的缓慢。截至2021年8月,每周初请失业金人数仍有约40万人,仍是疫情前的约2倍,UI数据没有与其他劳动力市场指标(如失业率、职位空缺数等)保持一致的修复速度。导致UI修复较慢的原因可能主要与以下因素有关:

(一)大流行失业救助影响UI的申请

通常时期UI的申请资格较为严格,申请人仅限于在申请前的一段时间内,在UI所涵盖的工作中积累了足够收入的工人,另外还需满足一些其他资格指标,如有正当的失业理由,能够参与工作,积极进行求职等。三类人通常不符合申请资格:自雇工人(他们不向UI系统支付费用),最近进入劳动力市场者(他们尚未建立收入历史),收入低于规定门槛的工人。

而疫情后,上述三类不符合申请资格的人数明显提升。通过统计UI补贴的申请者中能够达到最低收入限制的人数比例,可以看到疫情发生前,这一比例在75%-90%区间,每次衰退期这一比例都会有所下降。然而疫情期间该比例降幅则明显偏大,2020年下半年仅有50%的申请者符合收入限制,2021年一季度小幅回升。

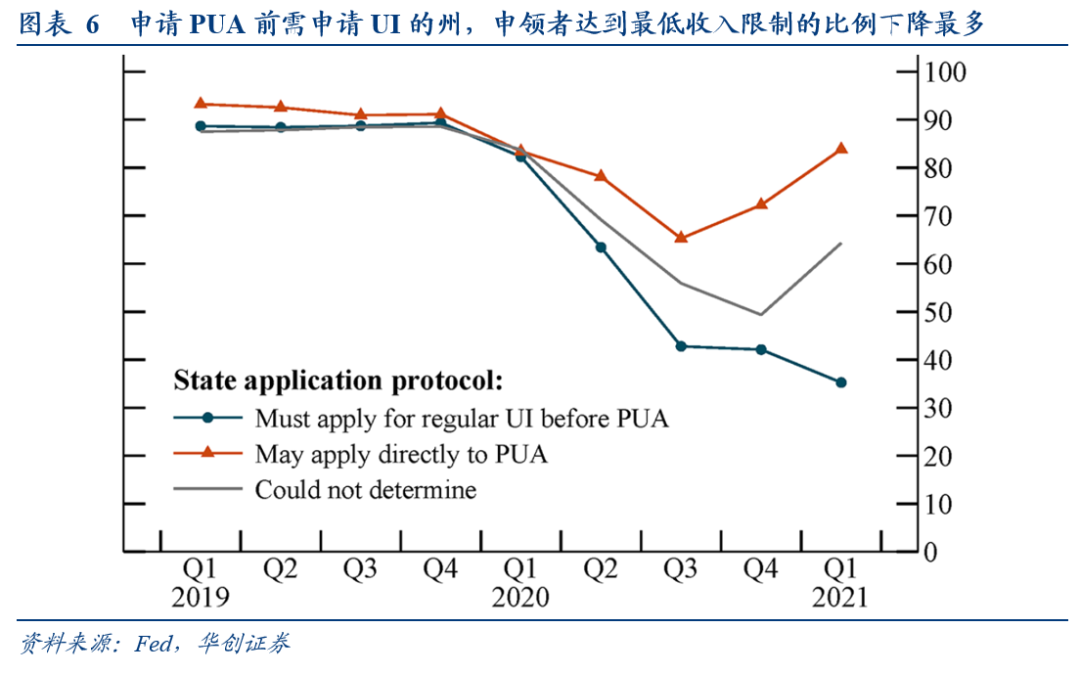

UI申请人池的扩大主要受到联邦大流行失业救济金(PUA)的影响。PUA的设立主要为UI未覆盖的三类人群提供失业救济,由于联邦政府规定只有不符合UI申请资格的人才能够申请PUA,因此许多州政府要求PUA的申请者必须先申请UI(并被拒绝),这就导致大量原本不符合UI申请资格的人也被纳入初期失业金的范畴。通过对比三组州内达到UI申请最低收入限制的比例可以看到,要求申请PUA前需先申请UI的州,其申领者达到最低收入限制的比例明显低于那些允许直接申请PUA的州。由此也反映了,如果没有PUA的干扰,全国范围内UI申请者达到最低收入限制的比例或将提升更多。

粗略估算如果没有PUA的干扰,则2020Q3-2021Q1的每个季度,其初请失业金人数可能会降低20%。估算公式如下:

其中,重新开始申领失业金人口已经能够满足申请资格,因此无需进行调整;而新申领人口需剔除那些不符合申请资格的部分。利用这一公式逐季测算,则没有PUA干扰下,2020Q3-2021Q1的每个季度初请失业金人数可能会降低20%。不过经过调整后,2021Q1的周初请失业金人数仍然超过60万人,与2009年初的水平接近,说明PUA的干扰应该不是导致初请失业金人数维持高位的唯一原因。

(二)其他制度因素影响UI的申请

导致初请失业金人数增加的第二个因素是联邦大流行失业补贴(FPUC),该措施在疫情期间为失业人口提供每周300/600美元的补充福利。正常情况,由于部分原因(如缺乏信息、领取UI失业金有污名效应),部分符合UI申请条件的失业者会选择不申请UI。但FPUC的推出给了失业者更强烈的意愿去申请UI,从而获得额外的补充福利,这也部分推高了初请失业金的人数。

另外,在疫情后,部分州放松了UI的申请标准,例如不需要失业者积极进行求职,这些豁免政策也吸引了更多人申请UI失业金。

(三)美国劳动力市场现状

过去一年劳动力市场的真实情况可能会比失业率所显示的更弱。主要原因在于:1、一部分失业人口被错误的归类为受雇但缺勤;2、大流行期间的调查回复率下降,尤其是失业率较高群体的回复率下降更多,因此抽样调查的结果可能有偏差;3、由于护理需求、对病毒的恐惧等,数百万工人退出了劳动力市场;4、出于经济原因从事兼职工作的人数仍远高于疫情前。

因此初请失业金维持偏高,一方面可归因于PUA、FPUC等措施的推出,另一方面也反映了失业率数据未捕捉到的劳动力市场疲软。不过考虑到目前各类失业补贴已陆续到期,受此影响的初请失业金偏高问题或将逐步缓解。

三、BIS:全球再通胀可持续吗?

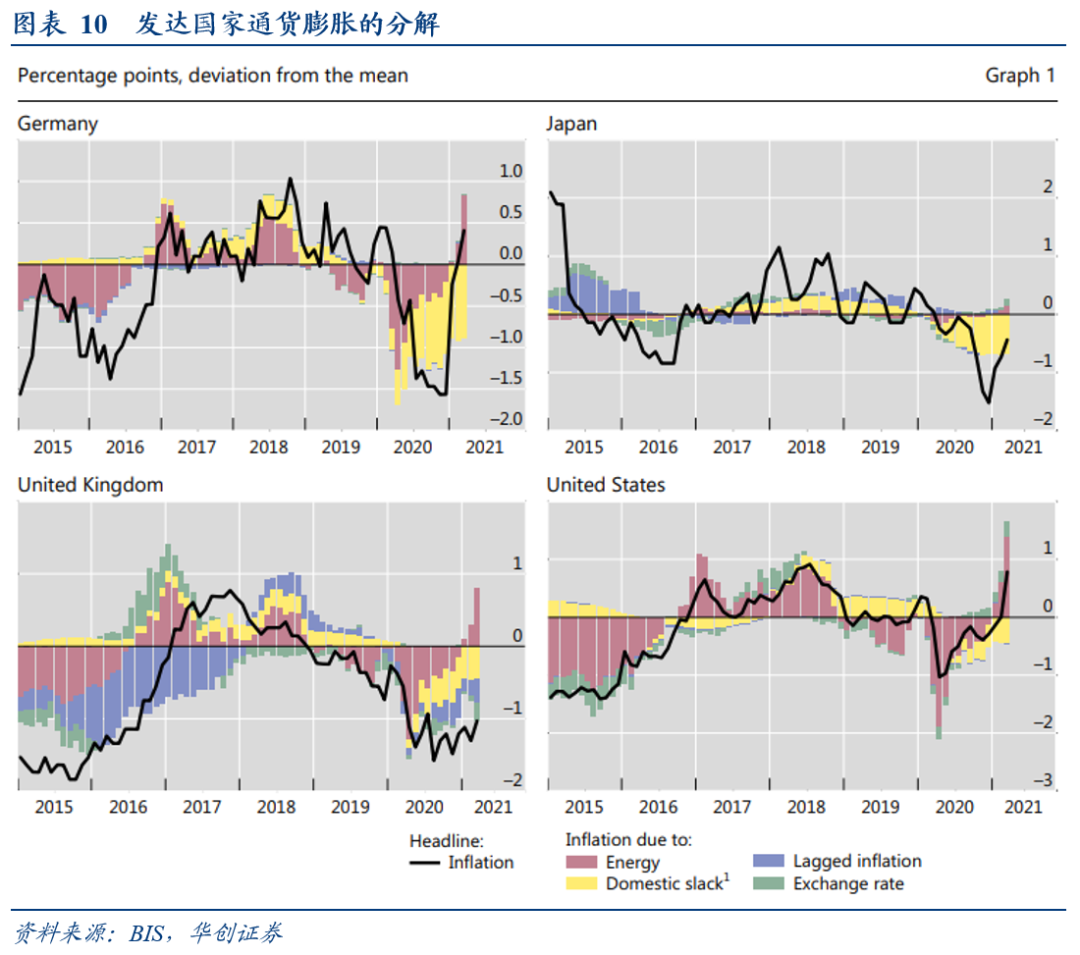

近期许多国家通胀率上升,涨幅超过了市场预期。本文回顾了全球通胀持续回升乃至超越央行政策目标的几个原因,论证了通胀回升难以持续:首先,尽管全球通胀率回升,但仅少数几国通胀超过了央行目标;第二,“基数效应”叠加疫情导致的供应瓶颈和中断致使少数商品价格大幅上涨从而推升了通胀,而非价格普涨,这些都是暂时性因素;第三,能使通胀持续上升的重要因素——工资增速和中期通胀预期未明显上涨。具体分析如下:

(一)近期全球通胀的特点

各国通胀情况具有异质性,仅少数国家通胀率超过通胀目标。目前,全球通胀率仅略高于疫情前水平。各国通胀走势一致,掩盖了通胀水平的异质性。实际上,虽然确实存在一些国家通胀率已高于其央行目标,但许多国家通胀率仍低于或仅接近目标。

通胀上升很大程度上源自“基数效应”,不同行业该效应大小不同。经测算,许多国家通胀两年复合增速明显低于一年同比增长,例如,巴西和美国的两年复合增速约低2pcts。此外,生产者价格通胀的基数效应比消费者价格更明显。不同行业的基数效应大小不同,对于受疫情影响更严重的酒店和飞机行业来说,基数效应较大。

本轮通胀回升主要由部分商品相对价格上涨推动,而非价格普遍上涨。供应链瓶颈导致少数商品价格大幅上涨,如二手车,物价上涨表现出高度集中性,从数据来看,剔除了价格变动最大和最小数据的平均通胀指数较总通胀率低2.37%,这是最近十年来最大差额。此外,能源价格上涨是本轮通胀主要驱动力,尤其在新兴市场经济体。

(二)什么会引发通胀持续上升?

从历史来看,通胀的持续上升可能有三个推动因素:(1)需求长期大于供给;(2)工资增长持续超过劳动生产率增长;(3)市场通胀预期脱锚。从政策角度看,因素(1)最易解决,因为通过适当的财政和货币政策干预,很容易降低总需求,尤其是当下总需求很大程度上受财政政策支持,供应短缺也主要系封锁政策所致。但后两个因素对政策反应敏感度较弱。

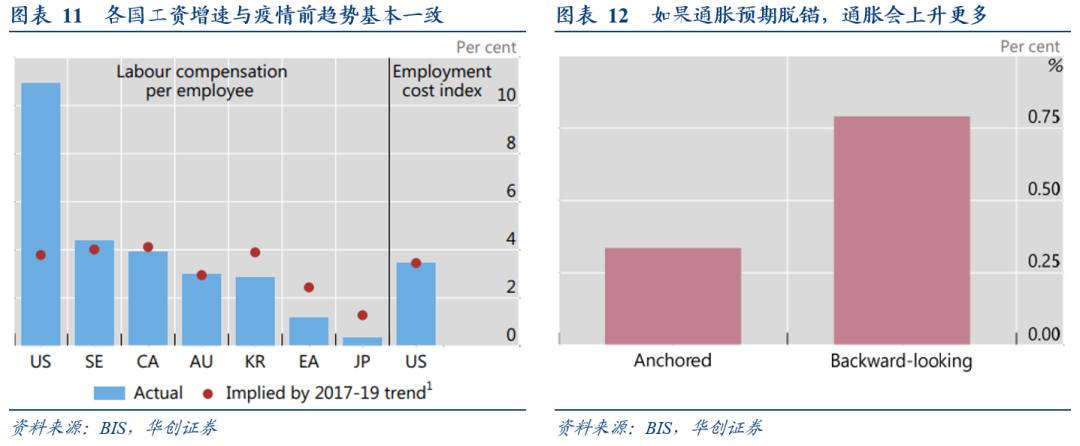

首先来看工资增长情况:由于疫情后失业主要集中在低收入工人,劳动力市场的构成变化推动工资上涨。目前确实存在一些工资加快上涨的迹象,每位工人劳动报酬增长仍与疫情前趋势保持一致,具体来看,韩国、欧元区和日本较疫情前趋势略低,美国则比疫情前趋势高约6pcts。但是这主要反映了劳动力市场构成的变化,因为疫情导致的失业主要集中在低收入人群。如果不考虑劳动力市场的构成变化,以美国就业成本指数衡量的劳动力成本则没有显示出工资增长加速。

即使劳动力市场改善确实导致工资增长,但也并未带来通胀的不可控上升。在发达国家,通胀对产能压力的敏感度较低,全球化减少了生产限制,削弱了工人的议价能力,这降低了“工资-价格”螺旋上升的可能性和强度。另外值得注意的是,中国作为全球许多商品的生产者,其通胀对全球通胀具有重大影响,但仍处于受控状态中。

其次来看通胀预期:通胀预期脱锚的影响可能是最大的,但中期来看没有脱锚倾向。不稳定的通胀预期可能是通胀持续上升最强劲的驱动力。假设市场通胀预期变得“滞后”,即近期通胀上升被加入通胀预期,那么通胀会是现在实际通胀的两倍。但是,目前几乎没有迹象表明通胀会脱锚,至少中期来看不会。金融市场指标显示了稳定的通胀预期:主要发达国家通胀预期近期有所上升,但期限结构倒挂表明投资者预计通胀短期上升但中期会下降。此外,美国6月份的1年期通胀掉期利率(隐含1年期通胀预期)约3%,已接近联储的长期通胀目标,欧元区市场通胀预期更低,通胀掉期利率期限结构整体在2%以下,长期约为1.5%。因此,最近通胀预期上升似乎是对经济前景改善的正常反应,而不是通胀的持续回升。

本轮通胀冲击对中期通胀预期的传导效应保持稳定。我们估算了1年期通胀预期变化对5年远期通胀预期的影响,结果发现,自2011年以来,1年期通胀预期的变化通常会导致5年远期通胀预期0.2-0.4倍的变化,而且自疫情爆发以来这种关系并未改变。实际上,自2020年末起,美国5年远期通胀预期对1年期通胀预期变化的敏感性还有所降低。