在第十一届港股100强颁奖典礼上荣获多项大奖的“股王”腾讯(00700.HK),于11月13日港股盘后发布了备受瞩目的第三季度财报。

看似股王三季度成绩单的利润端表现相当炸裂,实则符合美银、中金等投行预期之内。在11月14日的交易中,投资者情绪呈现出谨慎乐观的态度,腾讯股价录得0.10%的下滑,但相较于恒生指数1.96%的跌幅以及恒生科技指数3.08%的跌幅,整体表现仍显胜出。

财华社将从七大看点为广大读者剖析股王三季度财报。

整体:季度利润率明显好转

2024年第3季,腾讯收入增长未及双位数,按年增长8.13%,至少1,671.93亿元(单位人民币,下同),但是非会计准则经营溢利则实现了双位数增长,按年增长18.59%,至612.74亿元,非会计准则股东应占净利润更按年大增33.15%,至598.13亿元,反映其持续经营业务的盈利能力有所好转。

从2024年第3季开始,腾讯将网络广告更名为营销服务,以更好地体现其线上营销平台提供的广泛营销解决方案和配套技术服务。

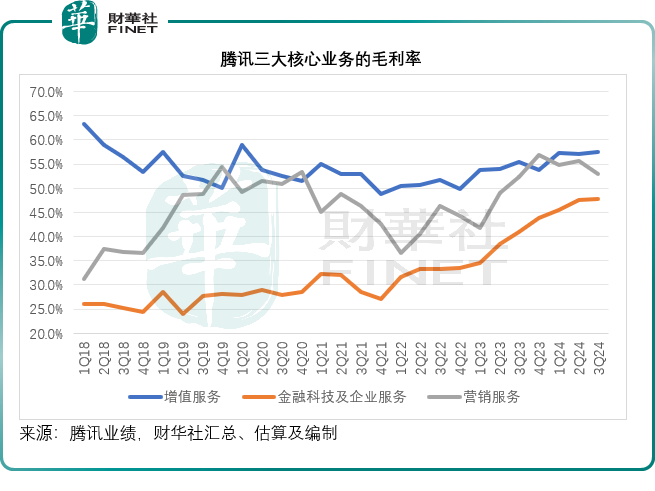

财华社留意到,腾讯的三大核心列报分部增值服务、金融科技及企业服务、营销分部,于2024年第3季的毛利率均较上年同期有所提升,提升幅度分别为2.0个百分点、6.9个百分点和0.7个百分点。

按分部来看,增值服务毛利率为57.5%,按年上升1.9个百分点,主要因为利润较高的服务收入占比提高,加上音乐和长视频业务的利润得到了改善,加上低利润的直播流收入占比较低。

营销服务毛利率增至53.0%,按年提升0.7百分点,主要受到高利润的视频号和微信搜一搜收入增长带动。

金融科技和商业服务毛利率增至47.8%,按年提升6.9个百分点,主要因为云业务的成本效率提升,财富管理服务收入增长,以及电商技术服务费增加,以及企业微信和其他商业服务的变现率提升。

经营开支方面,第3季,销售及营销开支为94.11亿元,按年上升19.0%,主要因为海内外市场的新游戏促销和宣传费用增加;研发开支为178.9亿元,按年上升8.7%,主要为包括AI在内的战略领域投资增加,研发开支占收入的比重由上年同期的10.6%上升至10.7%。

非会计准则股东应占净利润率扩至35.77%,而上年同期为29.05%,上季为35.57%。

此外,第3季的资本开支显著上升,按年上升113.54%,至170.94亿元,管理层透露,经营性资本开支为147亿元,按年上升122%,主要用于GPU服务投资。非经营性资本开支为24亿元,按年上升74%,主要用于CIP。

看点一:游戏

2024年第3季度,腾讯的国际游戏收入为145亿元,同比增长9%;本土市场游戏收入同比增长14%,至373亿元。

腾讯的首席战略官James Mitchell对于游戏产业的看法:不论是海外还是国内,行业最稀缺的资源是常青游戏,而同时新游戏的赛道竞争越来越激烈。

James 补充,对于那些投资得宜的热门游戏来说,让它们长盛不衰的机会比以往任何时候都更具吸引力。

腾讯的策略是发挥不同工作室的优势。

腾讯有许多有能力的工作室,有很大部分尤其擅长玩家对战玩家游戏,并且他们将继续加倍发挥自己的优势。而腾讯以外的许多工作室擅长内容端的故事驱动型游戏,例如《黑神话▪悟空》。

另有一些工作室则擅长战略游戏,例如《寒霜启示录游戏(Whiteout Survival)》。对于这类工作室,腾讯会寻求投资,有时腾讯会通过发行游戏而加深和增进与这些外部工作室的投资关系。

James相信这种策略是正确的,即利用内部工作室和投资以及与外部工作室的合作关系,让每个工作室都能专注于自己最擅长的领域。

对于游戏业务未来发展的策略,刘炽平表示将维持和扩大常青游戏数量,同时创建有潜力成为常青的游戏。不过腾讯未来在游戏开发方面,将聚焦于出精品,而不是以量取胜。

看点二:营销服务

2024年第3季,腾讯的营销服务收入按年增长16.6%,至299.93亿元,得益于广告主对视频号、小程序及微信搜一搜广告库存的强劲需求,加上巴黎奥运会相关品牌广告的较小幅度贡献。不过,这一正面影响或不再出现在第4季。

从行业分类来看,游戏及电商行业的广告开支同比有所增长,超过房地产及食品饮料行业缩减的开支。分部毛利则按年增长18.2%,至158.94亿元。

具体细分领域的表现:

1)视频号的营销服务收入按年增长超60%。

由于该公司系统性增强微信的交易能力,广告主增加了对其营销工具的使用率,以推动内容曝光和销售转化。

2)小程序的营销服务收入按年强劲增长,因其小游戏和短剧提供高价值回报,并增加闭环需求。

3)搜一搜收入按年增长超一倍,主要得益于商业化检索量与点击率的增加,搜一搜利用大语言模型的能力,加强了其对复杂检索及内容的理解,提升了搜索结果的相关性。

James展望2025年,宏观经济环境将是整体广告市场定调的重要背景因素,因为这决定了消费者信心进而影响其消费行为。

在这一背景下,腾讯的相对表现将取决于:

首先,其广告科技和利用GPU的能力,利用神经网络继续将点击率从目前非常低的水平提高到更高的水平,从而机械地转化为更多的收入。

其次,对具体库存的部署,特别是视频号和微信搜一搜:在视频号方面,腾讯在第3季度适度增加了广告负载,这为其披露的60%以上的同比增长做出了贡献,但广告负载量仍显著低于同行。

据James提供的数据,当前同行水平大约为15%,而其当前的水平或仅3%-4%。

展望未来,随着广告载量的增加,James表示,有信心腾讯可以继续超越行业平均水平,而不需要电子商务的主动贡献。一旦广告量达到同行目前水平的三分之二,也就是大约10%水平,或就能真正进入闭环,再开启电子商务,广告将变得越来越重要。

但他也提到,从其增长轨迹来看,这种情况还需要数年时间。

因此,他认为随着广告技术的改进、视频账户广告负荷的提高,以及微信搜索的增长,腾讯将在未来几年继续超过整体广告市场。从而在保持市场份额的同时,逐步开放电商的闭环,这将对其更有利。

看点三:微信小店

微信小店的目标是要在微信内部创建和开发一个统一可靠,让商家经营索引化和标准化商品店面的电商平台。这些产品将成为微信内部的数据结构,代表产品信息。

与此同时,商家将接受认证和质量监控,以提升消费者的体验和为产品提供更大的质量保障,并引流——店铺体验将整合到微信服务生态中,从而为其他应用带来新的流量,例如能触达聊天、群聊和朋友圈,以及其他的媒体属性,例如公众号、小程序、搜索、视频号和推荐引擎等等。

简单来说,微信小店可以让其知道商家在售卖什么产品,然后能通过微信生态系统为其引流。

微信小店与小程序的区别:

刘炽平表示,小程序第3季的2万亿交易额,实际上大部分是服务收入,而并非实物商品交易。

微信小店的意义在于:用户在小程序交易,腾讯不知道交易内容,不知道小程序卖出了什么东西,而商家也难以通过小程序吸引到自然流的新客户。

但如果产品通过微信小店售卖,则商家就能够触达微信社交平台的所有流量端,包括通讯、社交平台以及视频号,这给予商家比小程序更优质的体验。

刘炽平提到,微信小店的基础设施仍有许多需要改善的地方,还要增加许多功能,提升客户服务和体验,还要提供许多商家工具。一旦这一切都完成了,其就会把这个基础设施与各种流量商铺联系起来。并强调管理层没有从短期的角度来看待微信小店的前景,而他相信,随着其真的打造出所有这些产品、功能和实用程序,那么增长就会随之而来。

对于前景,他表示中国最近的刺激经济措施非常具有建设性,也非常及时,管理层对更长远的经济前景有信心。他相信经济增长将会恢复,只是时间上可能不太确定,而且这些措施也需要时间来实施和发挥效果。就目前的宏观经济环境而言,在宣布有关政策后,10月份交易货值有所上升。

看点四:微信支付

第3季度中国零售业有较低的单位数增长,但是微信的支付收入却按年下降。

刘炽平认为差别主要有两个原因:

1)在这一年中,腾讯都在清理质量较低的交易,特别是经常亏损的交易量。这实际上影响到其整体支付量。

2)微信支付的覆盖范围并不代表整个中国的零售消费,它实际上更倾向于小额的日常支付。因此,当其评估支付业务时,更关注的是交易数量,而不是交易量或收入,而交易数量实际上同比增长了10%左右。

看点五:腾讯的AI应用

刘炽平认为,目前AI最有用的主要在内容推荐和广告定位方面,因为这两个用例中的人工智能引擎能令用户增加用时。与此同时,它也为其应用带来更高的增量定位率和响应率,这两者实际上都对业务和广告收入有直接的好处,提升了视频号和收入表现的规模化。

IaaS的收入现在只占人工智能的10%。但话虽如此,他认为AI的收入实际上低于美国的云公司。

主要原因是,

第一,中国并没有真正的大型企业市场。美国很多企业实际上都在适应AI,在测试AI如何为他们的业务做贡献时,他们大量地购买算力,这在中国还没有发生。

第二,在美国有一个非常大的软件即服务(SaaS)生态系统,所有人都在尝试将AI添加到他们的功能中,从而向客户收取更多费用。SaaS生态系统在中国并不是很活跃。

第三,中国的AI初创企业也较少,这些企业实际上在大量购买算力。

因此,中国在云计算方面的AI有一定规模,但他认为不会像在美国那样呈爆炸式增长。至于AI将如何渗透到腾讯不同的产品和服务,他认为还是在内容推荐和广告方面。与此同时,它实际上是一个生产力工具,每个人都在频繁地使用,例如,助手工具大大提高了操作和运营效率。

腾讯所有的产品都在测试混元,并尝试将AI整合到生产过程和用户体验用例中,以提高效率和用户体验。现在,他已经看到越来越多的人使用其产品和服务的相应功能。但可能还需要几个季度才能看到大规模的实际用例。

至于变现,James提到元宝不会嵌入商业搜索结果。当前,腾讯还专注于提升元宝对用户的吸引力,而不会聚焦于未成熟的变现。

看点六:与淘宝的合作

James表示,与阿里巴巴(BABA.US)旗下淘宝的合作才刚刚开始。

James指出,十月份淘宝使用微信支付的案例很可观,这对腾讯有利,因为这增加了其整体电商、数字支付服务总支付额(TPV)以及收入。对淘宝也有好处,有理由相信在淘宝内部使用微信支付的客户中,大部分是淘宝的新客户。

James认为,随着微信支付用户在淘宝上交易变得越来越容易,淘宝在微信上做广告也会变得更加可取。

看点七:出售投资与回馈股东

2024年第三季,腾讯产生自由现金流585亿元。

于2024年9月30日,腾讯的现金净额为954.62亿元,较上季末增加237.05亿元,年初增加了407.22亿元。

尽管第3季度资本开支显著上升至170.94亿元,腾讯仍有十分充裕的现金可自由分配。

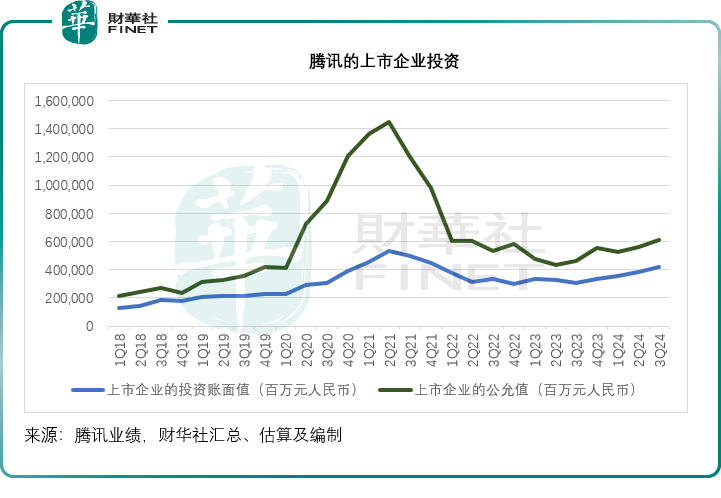

此外,腾讯于上市企业投资的公允值达6,125亿元。财华社估算,这些上市企业的投资账面值约为4,190.16亿元,公允值是其账面值的1.5倍,这意味着腾讯若出售这些上市投资,可锁定不俗的回报。

刘炽平表示,2024年的回购目标是1000亿港元,现在已稍微超过900亿美元,今年的回购金额很有可能超过1000亿。

他指出,腾讯在向股东返还现金方面处于有利地位,因为其经常性业务实际上正在产生大量现金流,同时又有一个非常大的投资组合,基本上是自筹资金,这些投资不会从其经营性现金流中提取任何资金。相反在分派股份或出售大型资产时,还能提供额外的回报。

James也提到,腾讯正积极地优化投资组合。在过去的几个月里,随着各类资产市场的大幅反弹,腾讯一直在积极地减持投资,以回收资本。

刘炽平指出,基于云业务的发展和AI的投资,腾讯有一个渐进的资本支出计划,但与许多美国公司相比,资本支出计划的相对规模属于正常水平。因此,他认为腾讯明年有望产生大量的自由现金流,用来派息和股票回购。