中东局势升温,科技巨头财报季来袭——市场动向解析

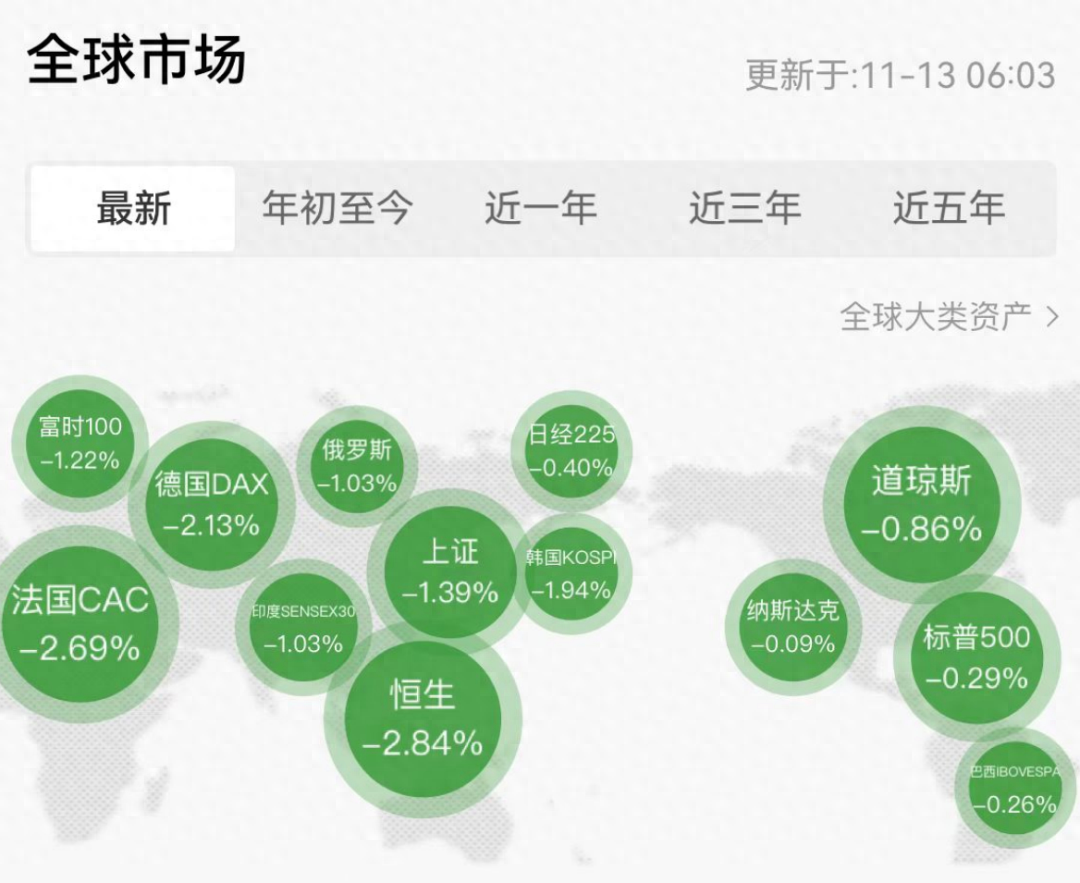

欧美股市11月12日下跌,美元、美债收益率大幅攀升,非美货币普跌,大宗商品多数下挫。

道琼斯工业平均指数下跌382.15点,至43,910.98点,跌幅0.86%;美国标准普尔500指数下跌0.29%,收于5,983.99点。纳斯达克综合指数收盘下跌0.09%,至19281.40点。以科技股为主的纳斯达克指数和标准普尔500指数双双结束了连续5天的上涨。

欧洲主要股指全面下跌。英国富时100指数下跌1.22%,报8025.77点;德国DAX指数下跌2.13%,报19033.64点;法国CAC40指数下跌2.69%,报7226.98点。

10年期美债收益率上涨12bp至4.432%,黄金下跌0.8%至2597.53美元/盎司。

万得中概科技龙头指数下跌3.4%。

数据显示,纽约证交所约四分之三的股票周二下跌,而纳斯达克下跌股票的比例约为63%。以成交量衡量,纽交所的下跌股约占总成交量的71%,而纳斯达克的下跌股约占总成交量的59.5%。

纽交所周二的综合成交量远低于平时,尾盘成交量仅为过去30天平均成交量的70%左右,而纳斯达克则超过了平均成交量的95%。

周二,前几天最流行的交易是最明显的输家之一。被视为某些政策的潜在受益者的小盘股普遍承压,罗素2000指数下跌约1.8%。周二,特斯拉的股价下跌了6%以上。

美元指数周二上涨0.4%,至105.95美元。本月迄今,美元兑一篮子主要货币已升值1.9%。美元兑日元上涨0.5%,至1美元兑154.5日元。这是自2024年7月以来日元兑美元汇率的最低水平。

花旗表示,投资者的兴奋情绪可能正在为市场的短期回调做准备。这家投资公司的定量研究团队在给客户的报告中称,目前股市的仓位“延伸”,“标准普尔500指数和罗素2000指数的平仓风险正在积聚。”

“标准普尔的仓位目前处于过去三年来的最高水平,其仓位水平也延伸至纳斯达克和罗素2000指数。标普和罗素的利润都在上升,这可能导致短期获利了结,这可能限制市场进一步上涨。”

Siebert首席投资官马克·马雷克表示,在一些事件发生之前,股市可能已经走在了前面。他补充说,既然市场已经消除了一些不确定性事件的影响,一些核心经济逆风正在重新出现。

马雷克表示:“推动今天大跌的可能是一点疲惫,我们都担心债务和赤字。当赤字成为问题时,这可能是一个放松油门的理由。”

里士满联邦储备银行(Richmond Federal Reserve)行长巴尔金(Thomas Barkin)周二表示,美国经济进展良好,美联储已经做好了应对经济好转或衰退的准备。

Barkin表示,“经济目前状况良好,利率已脱离近期高点,但也已脱离历史低点,无论经济如何演变,美联储都有能力做出适当的反应。”“在经历了过去几年的挑战之后,这是一个很好的地方。”

不过,他拒绝预测利率走势,也不愿透露美联储可能采取多大力度的行动。

市场参与者接下来将把注意力转向定于本周晚些时候公布的消费者和生产者价格指数数据。摩根大通表示,周三公布的高于预期的通胀数据可能不会影响华尔街的风险偏好。

该公司在周二的报告中写道:“我们认为,投资者不会在意任何数据的升温,因为在12月美联储会议之前还有一次CPI数据出炉。”

“实际上,投资者不太可能转向谨慎的投资组合立场,我们认为,只有当通货膨胀率回升至4%时,美联储才会采取行动,”该公司补充道。

纽约联储披露,美国10月一年期通胀预期降至2.87%,创2020年10月份以来的新低;前值3.00%。三年期和五年期通胀不确定性的中位数下降。对美国今后一年失业率上升的预期中位数下滑至34.5%,创2022年2月份以来新低。

// 聚焦CPI数据 //

随着美国重磅政治事件和美联储11月降息的尘埃落定,市场目光逐步转向12月的美联储议息会议。未来美国政策走向的不确定性和近期表现不一的经济数据,使得市场对美联储12月利率决议存在较大分歧。

北京时间11月13日晚间21:30,美国将公布10月CPI数据。作为11月议息会议后的首个重磅数据,或对美联储的降息路径产生影响。

美国劳工部此前公布数据显示,美国9月CPI同比上涨2.4%,创2021年2月以来最小同比增幅,距美联储2%的通胀目标仅一步之遥。美国9月核心CPI同比增长3.3%,较8月加快0.1个百分点。

市场预计,10月份美国CPI同比增幅为2.6%,高于9月份2.4%的增幅。核心CPI预计同比增长3.3%,与9月持平,延续此前的黏性表现。

同时,市场预计美国10月CPI和核心CPI将分别环比上涨0.2%和0.3%。美银美林表示,预计这一增幅不太可能对利率产生显著影响。尽管经济复苏期间物价出现加速上涨压力,但这并不会导致通胀预期发生重大变化,也不会威胁到美联储的通胀目标。

整体来看,如果美国10月CPI数据低于预期,表明目前通胀整体可控,美债收益率、美元或将承压。如果CPI数据出现超预期的反弹,或引发市场对高通胀卷土重来的担忧,未来降息步伐可能受阻,美债收益率、美元涨势或将持续。

资管公司BK asset management宏观策略师Boris Schlossberg分析认为,对美联储而言,超级核心通胀的走势将成为未来政策转向的关键。与去年相比,消费者支出有所放缓,但家庭消费仍然受到紧张的劳动力市场的支持,企业用工需求依然稳定,从而支持了员工薪资增长在4.0%左右,高于3.5%的通胀可持续目标区间。他认为,未来通胀回到2%的步伐并非坦途。

事实上,市场已经关注到通胀上行的风险。近期10年前美国国债收益率的强势上升就反映了市场对美国未来二次通胀的预期。据Wind数据显示,10月以来,10年期美国国债收益率累计涨幅已超15%。而国债收益率的走强也进一步强化了美元的强势。

德意志银行策略师Henry Allen在最新发布的一份研报中表示,通胀上升风险并非是无谓的担忧,一些投资者已经意识到了这一点。截至上周五收盘,美国两年期通胀掉期已从9月6日的近期低点1.98%上升至了2.62%。

据CME“美联储观察”,美联储到12月维持当前利率不变的概率为34.9%,累计降息25个基点的概率为65.1%。不仅如此,市场已开始展望明年年中结束本轮宽松周期的可能性,这将比FOMC 9月预测提前近一年的时间。

// 美联储将密集发声 //

与此同时,本周美联储官员将密集发声,市场将从中寻找未来利率政策的更多线索。其中最受市场关注的便是美联储主席鲍威尔将于11月15日发表的讲话。

11月15日,美联储主席鲍威尔将受邀参加一场题为“全球视角”的对话会。投资者将重点关注其对后续美国通胀走势、经济走势以及后续货币政策的看法。

与9月份议息会议偏鸽的声明相比,11月份鲍威尔的态度略微转鹰。鲍威尔在会后的新闻发布会上称,对抗通胀的抗争尚未结束,核心通胀仍然在某种程度上偏高,就业市场继续非常缓慢地降温,美联储会继续降息,但若通胀降温停滞且经济强,可以更慢降息。

同时鲍威尔还表示,将继续评估数据,以确定利率的“速度和目的地”,但随着新政府提案的形成,FOMC 将开始估算其对稳定通胀和最大就业这两个目标的影响。

想知股票情况如何?InvestingPro稳健度一网打尽,全方位了解公司各维度情况。锁港美股分析利器InvestingPro,发觉好股,避开雷股。