以芬芳著称的国际护肤品集团欧舒丹(00973.HK),近日获大股东以每股34.00港元的价格提出私有化。

相信投资者最想知道的是,大股东的这一私有化出价,到底“香不香”?

财华社就来解读一下。

可观的高溢价

欧舒丹于2010年5月7日在港交所主板上市,当时的发售价为每股15.08港元。若按上市当月末的已发行股份数14.56亿股计算,其于2010年上市发售时的市值约为220亿港元。

这次大股东于2024年4月29日提出的私有化股价为34.00港元,按公告发出当月的已发行股份总数14.77亿股计算,私有化欧舒丹的整体价值或达到502.18亿港元(约合60亿欧元),较其2010年上市时的220亿港元高出了128.3%。

见下图,大股东所提出的要约价已远超欧舒丹上市以来的股价。

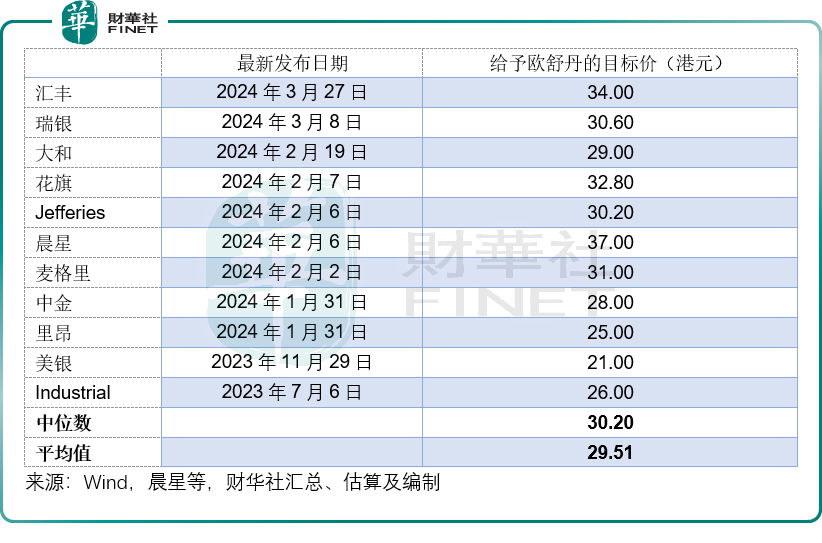

要约价34.00港元相较未受私有化影响前30-60个交易日平均价具有50%-60%的溢价,也高于欧舒丹上市以来的最高收市价(2022年1月)33.60港元,同时也高于11家大行分析师最近一年所提供之目标价中值30.20港元和平均值29.51港元。

2023 年 7 月 6 日至 2024 年 3 月 27 日间

11家投行给予欧舒丹的目标价

要约价相当于欧舒丹2024财年汇报净利润9,389万欧元的64倍,相比之下,当前全球市值最高的巴黎证交所上市奢侈品牌LVMH,按现价710.40欧元计算,市值为3,556亿欧元,相当于其2023年股东应占净利润151.74亿欧元的23.43倍。欧舒丹大股东的私有化出价市盈率估值远高于LVMH的市盈率估值。

从以上的数据可见,欧舒丹的大股东所提出的私有化价格高于其上市以来的股票报价,也较私有化公告发出之前其平均交易价具有大幅溢价,且超越大行分析员对其目标价的一致预期,估值更远高于市值和业务盈利表现都高得多的奢侈品同行,可谓十分慷慨。

如继续保持上市地位 欧舒丹或难以继续扩大市场份额

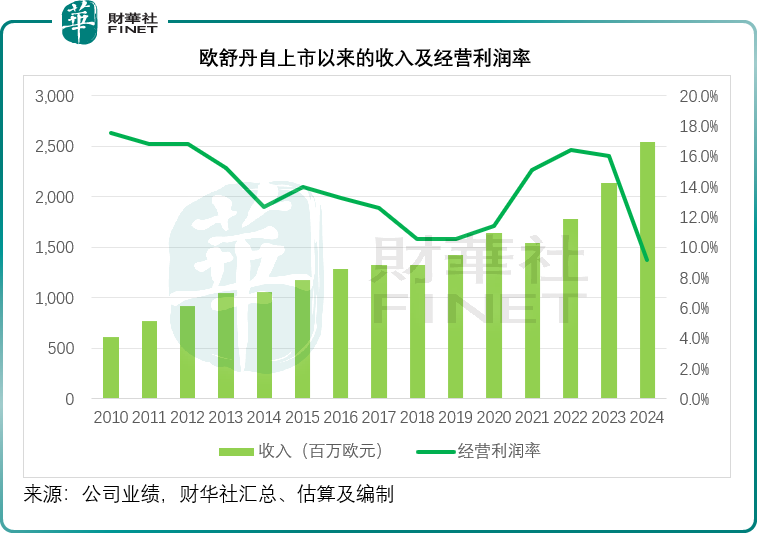

欧舒丹刚刚公布的截至2024年3月末止财年业绩显示,其最新一期的全年收入按年增长19.1%,至25.42亿欧元,但是毛利率却按年下降了1.2个百分点,经营溢利下降2.5%至2.33亿欧元,经营利润率按年下降2个百分点至9.2%。

除了毛利率下降,营销开支大幅攀升是拖累欧舒丹2024财年经营利润率表现的主要原因。期内,营销开支大增57.3%,至5.78亿欧元,占总收入的比重从上年同期的17.2%上升至22.8%。受经营费用持续攀升影响,欧舒丹的2024财年净利润率只有3.7%,较上年同期下降了1.7个百分点。

见上图,尽管欧舒丹的收入连年增长,毛利率也高达80%左右,但在竞争激烈的护肤品市场,欧舒丹需要花大力气进行营销,才能继续保住并扩大市场份额,为此其短期经营费用可能并不受资本市场待见。

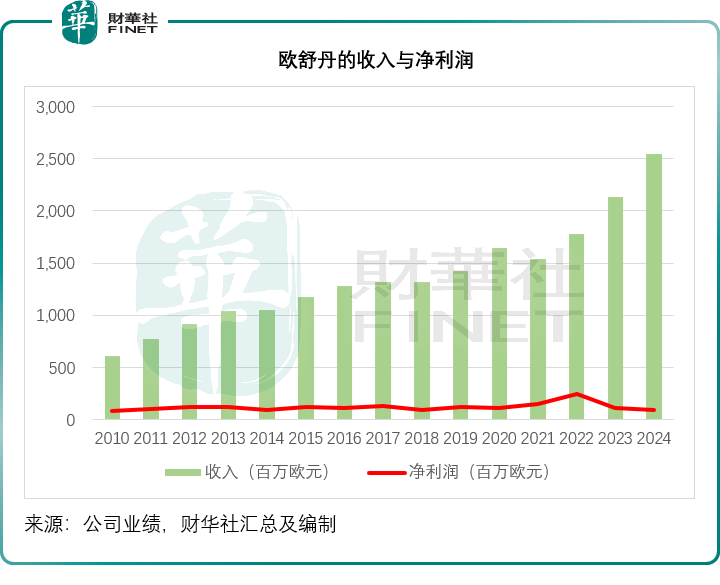

见下图,欧舒丹收入逐年提高,净利润在近两年有所下降。

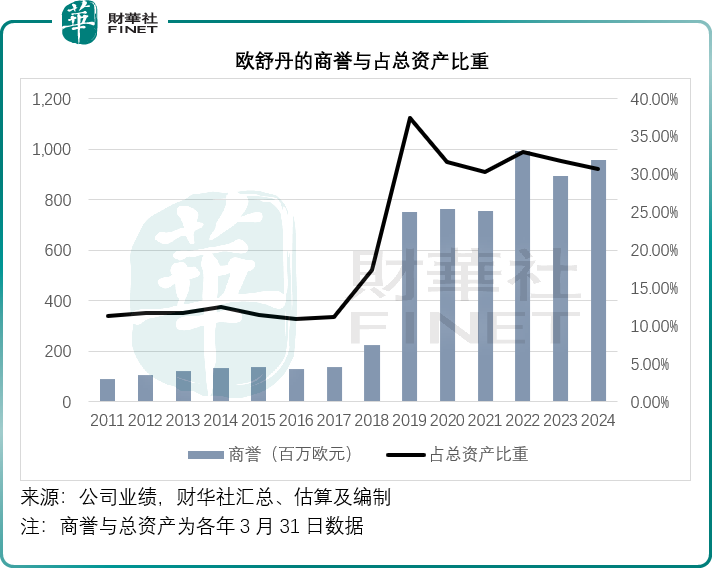

最近几年,除了内部增长外,欧舒丹也通过溢价收购其他品牌来夯实品牌组合,例如于2019年收购Elemis,2021年12月23日收购北美高端身体护理品牌Sol de Janeiro,也导致欧舒丹的商誉有所上升。

2024年3月31日,欧舒丹的商誉达到9.57亿欧元,占总资产的比重达到30.7%,而在刚上市不久的2011年末,其商誉占总资产的比重只有11.4%。

这些年欧舒丹不时要为表现欠佳的新购品牌作出商誉减值,例如于2024财年,欧舒丹为Melvita及LimeLife作出6105万欧元的商誉减值,这些符合长期战略的事情,可能在短时间并不受资本市场看好,导致之前欧舒丹的股价也一直承压。

当前美洲区尤其北美,已取代亚太区成为欧舒丹第一大收入市场。考虑到美联储有可能延迟降息,意味着利率处于高位水平的时间将延长,高利率对经济和消费的影响正逐渐释放,有可能会压抑往后的消费情绪。

不过更重要的是,奢侈品牌竞争向来激烈,这从欧舒丹不断增加营销开支之举可见一斑。随着更擅长本土线上营销的国货品牌崛起,欧舒丹在大中华区所面对的竞争将更加严峻,后者一直是其重要市场。

欧舒丹要在如此激烈的竞争环境中继续保持品牌实力和提高市场占有率,加之新品牌的培育,将需要进行营销和店铺翻新,意味着将投入资本开支,短期来看,这可能将蚕食欧舒丹的利润,因此其短期盈利前景未必如资本市场所想要的那么直接。

为此,当前大股东提出私有化,对于现有股东来说,或许是一个获利良机。

私有化或为现有股东提供理想的获利机会

提出欧舒丹私有化的大股东实际控制人为欧舒丹董事会主席Reinold Geiger,大股东目前持有上市公司72.63%权益。

自上市以来,欧舒丹的流动性都不高。从Wind的数据来看,其最近6个月的日均成交量仅215万股,相当于已发行股份数的0.15%;日均成交额仅6516万港元,仅相当于私有化总价502亿港元的0.13%。

也因此,市场需要为欧舒丹的低流动性提供一个较大的折让。

此时大股东以高溢价提出私有化,对于小股东来说无疑是退出并确认收益的最好时机,所提出的私有化价格是欧舒丹没到过的高度,可以说,所有小股东都能以高于成本的价格出售,而且这样的机会实在难能可贵。

由于控股股东持有72.63%的控制性权益,很难再有第三方提出私有化,因为第三方要获得控股股东的批准极难,成本也要比控股股东收购27%即可实现私有化高得多,这次私有化为控股股东主动提出,也正好是现有股东的退出机会。

与此同时,受到地缘风险和香港消费情绪欠佳等的影响,全球资本市场波动性极大,港股市场更是处于低谷迟迟未触底反弹,不过,随着政策层层加码促进消费和贸易,整个大中华区的经济有望触底反弹,当前的股市尚未反映这些有利前景,退出欧舒丹的现有股东刚好能把握港股市场处于低位的机会,选择其他前景更理想的标的。

结语

根据欧舒丹于2024年7月1日发布的公告,其现有股东可于2024年7月2日至7月23日间接受大股东每股34.00港元的收购要约。

至少有90%的无利害关系股东(非要约人及关联人士)支持要约,这次的私有化交易或才能成功完成。目前已有近一半(约47.66%)的无利害关系股东承诺接纳、推荐或支持股份要约。

欧舒丹在公告中没有提及提高私有化价格的声明,也就是说,大股东的要约不会再提价。若私有化失败,欧舒丹的股价将大幅下滑,因此,现有股东手上持有的股票价值在短期内或很难重返当前的高位。相信聪明的投资者知道如何为自己作出最有利的选择。