5月17日盘前,知识问答社区知乎(ZH.US)发布了上市后首份季度业绩报告,2021年第一季业绩报告。该如何看待知乎上市后首份成绩单?

先说结论,知乎第一季营收以及MAU、月均付费用户等指标依然维持高速增长,但知识变现的空间仍巨大。一个值得关注的数据是, 知乎今年第一季的净亏损3.2亿元,较2020第一季净亏损2亿元又扩大了60%。

17日交易时间内,知乎股价跌1%收报7.91美元。盘后知乎股价再跌0.38%。市场对知乎一季度的成绩并不感冒。今年3月26日,知乎以9.5美元的发行价在美国挂牌上市。上市首日公司股价就破发,盘中一度跌穿27%,收盘报8.5美元,跌幅终收窄至11%。

至今,知乎股价仍在发行价之下徘徊。

知乎的“知识付费第一股”,并不是那么好当的。

1.持续战略性亏损,一季度再亏3.2亿元

今年第一季的知乎在MAU和月均付费用户两个维度上,依然维持了高速增长。根据知乎招股书,2019年及2020年,知乎MAU分别为4800万及6850万,年增速为42.7%;月度付费用户为57.4万及236.3万人,年增速为312%,对应付费率分别为1.2%及3.4%。

今年第一季,知乎MAU继续增长至8500万,同比增加38%;平均每月付费用户规模达到400万人,同比增加138%,对应付费率为4.7%。

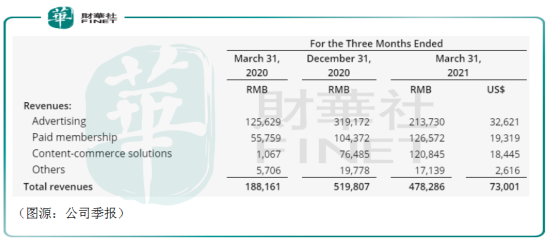

从收入维度看,知乎季内录得总收入4.8亿元,同比增长154%。公司最主要的收入来源依然是广告收入,贡献2.1亿元收入,同比增长70.1%,占总收入比例为43.8%。付费会员收入贡献收入1.3亿元,同比增长127.0%,占比27%;内容商业解决方案收入为1.2亿元,去年年初该服务刚推出时分部仅录得收入110万元;其他收入分部录得收入1710万元。

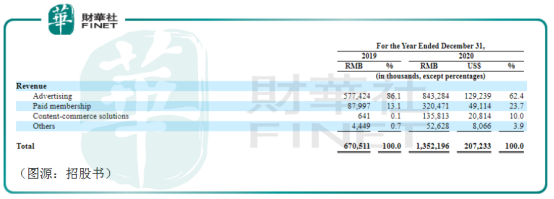

对比公司招股书所载过往两年分部业绩。2020年公司广告收入为8.4亿元,同比增长46.0%,占比为62.4%;付费会员收入为3.2亿元,同比增长264%,占比为23.7%;内容商业解决方案收入为1.4亿元,占比为10%。

从收入分部占比看,今年第一季知乎广告收入占比持续下滑。此消彼长的则是付费会员收入及内容商业解决方案所贡献收入份额。各分部均维持了70%以上的较高增速。

从营收数据看,在社区平台MAU、月度付费用户及付费率均持续增长的情况下,知乎最新报告期内的收入结构更加健康,对广告收入的依赖减少,且各项业务均维持高增长。“知识付费第一股”似乎已找到自己的财富密码。外界认为,知识变现终究只能靠广告,但知乎异军突起的内容商业解决方案业务及付费会员的持续增长说明,知乎变现的路子还有很多。

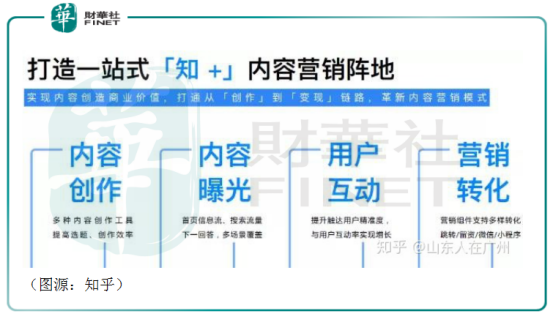

而所谓内容商业解决方案收入,主要是“知+”收取的费用。“知+”是知乎官方为个人和企业提供的内容营销工具。甲方可以通过付费来提高曝光量,从而达到精准营销的目的。

如果说过去知乎的“硬植型”广告是基于流量的营销,“知+”则是基于内容的营销。知乎充当广告主和创作者的撮合平台,或帮助其进行精准度的内容曝光及用户互动,收取服务费用。从效果上看,内容+的营销方案近期显然更受广告主青睐。

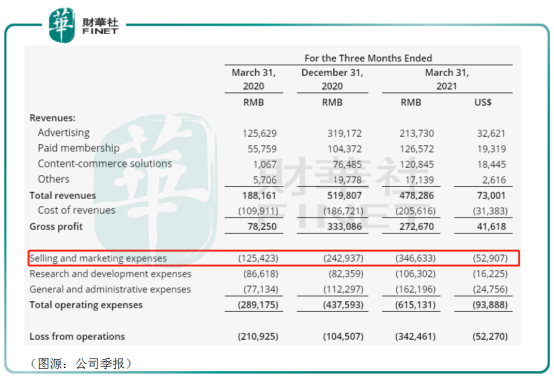

收入结构愈健康的知乎第一季最大的问题依然是持续亏损。第一季内公司毛利率为57.0%,同比增长15个百分点,但同时公司的经营费用录得6.2亿元,较2020年同期2.9亿元增长114%。其中,销售及营销费用为3.5亿元,2020年同期只为1.3亿元;一般行政费用为1.6亿元,2020年同期为7710万元。

经营费用的暴增最终导致了知乎报告期内再录得净亏损3.2亿元的。

对于造成公司净亏损主要推手——难控制的营销费用,知乎高层在业绩会议上解释主要是第一季内为庆祝公司成立十周年而推出众多品牌营销活动所致。而从单位MAU的获客成本看,知乎每MAU的获客成本为37元,仍处于较低水平。

但该“较低”的营销费用已经高于知乎占比最高的广告收入,营销费用率高达73%。从公司表态看,知乎并没有减少其营销获客力度的意思——这才是市场所真正担心的地方:在一番投入之后,知乎的回报或许依旧不及预期。

2.“百万年薪”用户真不愿付钱?

同样是在战略性亏损获客阶段,B站在美股市场深受喜爱,而知乎却一直在发行价之下徘徊。两者境遇是冰火两重天。

按理说,B站有代表未来新生消费力的Z世代用户群体,知乎也有年薪百万的高净值人群,两个平台应该都有光明的前景。

但在知乎提交招股书之后,一组数据打破了其靠“人在蒙古,刚下航母”塑造的高薪高知问答社区人设:

根据商业资讯提供商CIC的调查显示,2020年知乎ARPU(每用户平均收入)值约为19.7元,远低于同期B站的59.4元以及快手的109元。

不愿付钱的知乎百万年薪精英用户成了公司未来盈利路上的最大障碍。

我们不妨从最新财报入手,看知乎的用户是否真的如此“抠搜”。

招股书显示,2019年及2020年,知乎MAU分别为4800万及6850万,对应平台当年产生的广告收入得出的每MAU贡献广告收入是12元及12.3元,同比增速为2.3%——这个增速并不算高。

而到了今年第一季,知乎的MAU为8500万,同期公司广告收入为2.14亿元。

因为知乎不同季节的收入存在差别,2020年第一季知乎广告收入为1.26亿元,只占全年广告收入8.43亿元的15%。另外,知乎2020年第一季MAU为6159万,只相当于全年MAU 6850万的90%。

按此比例粗略年化的话,知乎2021年每MAU贡献的广告收入大约为15元,可能较2020年的12.3元出现较大程度的增幅。但即便如此,知乎每名月活贡献不到20元的广告收入相对于B站和快手而言依然不高。

而且以上推算忽略了去年疫情对知乎广告业务的负面影响。其结果会导致知乎第一季广告业务收入较以往正常年度更低,占全年收入更低。换言之,今年知乎广告收入可能不会达到2.14/15%=14.27亿元水平,全年每MAU贡献的广告收入可能不及15元。

就付费用户收入而言,因为单用户贡献的收入相对固定(就是平台的会员收费),因此我们只从付费率入手看知乎用户收入“贡献度”的变化。

上文有提及,按年度MAU及年内平均月度付费用户规模计算的话,知乎2019年及2020年付费率分别为1.2%及3.4%。而按照公司招股书披露的2019年及2020年第四季度MAU及平均每月付费用户规模计算的话,以上统计期间知乎MAU分别为5690万及7570万,每月付费用户规模为104.4万及302.6万,对应付费率为1.8%及4%。

至今年第一季,知乎MAU增长至8500万,平均每月付费用户规模增至400万人,对应付费率为4.7%。

显然,从付费率上看,知乎百万年薪的高净值用户也不是那么抠搜,从2019年开始,知乎用户的付费率已经从“惨不忍睹”的1.2%逐步上升当年第四季1.8%,再上升至今年第一季的4.7%。

但该数据横向对比同处于战略性亏损的B站还是不够看。根据B站2021年第一季财报,平台月付费用户为2050万,对应付费率达到9.2%的历史新高。

从用付费用户规模和付费率看,现在的知乎和B站均不在一个量级,而且对比知乎百万年薪用户,B站的95后小年轻贡献的单位收入还高得多——所以也就不难理解为何B站在美股深受欢迎,而知乎股价一直未能达到自己预期。

从财报数据看,知乎用户的“人在蒙古,刚下航母”终究只是调侃。真实的知乎用户近两年贡献收入及付费意愿虽然逐步提高,但仍对比其他互联网社区处在较低水平。如果大力营销获客的策略继续,知乎依然很难盈利。

3.总结

知乎预计,其今年第一季的收入将达至6.22亿元至6.27亿元,环比第一季将再上一个台阶。

然而,即便这样,美股市场依然并不认为知乎的投资逻辑已发生重大改变。

从收入维度看,知乎建立在“知+”上的内容营销业务目前增长势头良好,有可能成为知乎除广告收入之外的下一个收入增长驱动因素。但从单位月活贡献的收入情况看,现在的知乎用户虽不至于抠搜,却仍然很“小家子气”。

同时,知乎为获得用户增长,持续在营销端大手笔投入,产生了高昂的获客总成本。如果单位用户贡献收入迟迟不能再上一个量级的话,知乎的盈利可能还遥遥无期。

年薪百万高知用户、知识付费、ARPU远不及B站、快手,这会不会并不是巧合呢?

作者:橘子汽水