三星工会谈判破裂!周四将全面停工 全球存储芯片供应链拉响“断供”警报

2024年,「美股七巨头」和各大型成长股可谓独领风骚。及至2025年,投资者却转向回避大市值成长股和高Beta股,转投价值股怀抱,当中以大型价值股最受青睐。

近期投资者从大型成长股和高Beta股撤资,转而追捧大型价值股的现象,正是板块及因子轮动的绝佳示范。市场上,投资者在各板块和因子之间此消彼长的轮动从无止息。要在市场中脱颖而出,成功把握这些轮动机会无疑是关键所在。不过,这还需要具备一个重要条件:你必须能较其他投资者更早洞悉板块及因子轮动的脉络。

下文将详细介绍我们惯常采用的多种板块及因子轮动追踪工具。透过这些分析模型,我们得以预视未来可能出现的轮动态势。

成长股让位价值股

市场多个迹象反映,成长股风光不再,价值股渐成市场焦点。SimpleVisor的主页清楚列出不同市值及成长股/价值股的市况表现。纵使今年以来九大市值及估值组合皆见下跌,大型价值股的跌势明显较轻。反观大中小型成长股,则成为表现最逊色的板块。

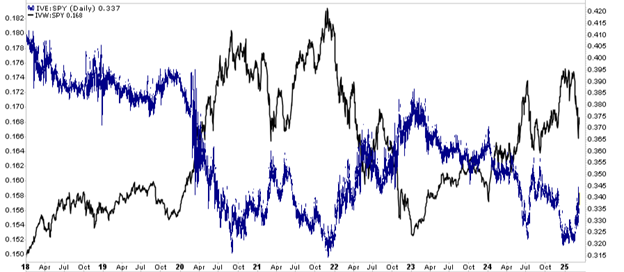

下图以 IVE 代表大型价值股,IVW 则为大型成长股指标,更能凸显价值股近期的优势。图顶的走势线反映 IVE 相对 IVW 的价格比率,图底则配合三项技术指标作分析。

这犹如一个长空头配对交易的分析。价格比率(IVE/IVW)经过一年的持续下探后,自二月中开始稳步回升。比率图下方首先展示了我们的独家振荡指标,其次是市场常用的 MACD 及随机指标。三大指标均显示比率已达偏高的超买区间。此外,每个图表下方的绿/红柱显示指标及其各自的讯号正在收敛。若这些指标转向,很可能会发出沽售讯号。

从图表走势看来,市场资金或将从价值股重新流向成长股。

价值vs成长

相对与绝对分析

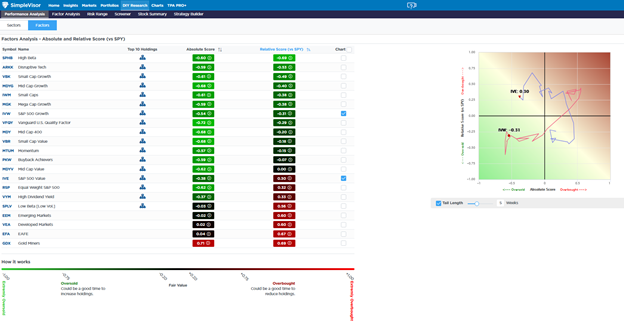

上述数据仅是 SimpleVisor 轮动分析功能的冰山一角。我们每日还会运用以下工具,监察各板块和因子在相对及绝对层面的超买超卖情况。

我们的独家模型结合十四项技术指标,计算出由1.0(极度超买)至-1.0(极度超卖)的技术评分。若评分超出+0.80或-0.80的范围,一般属极端水平,难以持久,往往意味着绝对或相对趋势将有转折。绝对评分以个别板块或因子的价格为基础,相对评分则取决于板块或因子对比标普500指数的价格比率。以下方 IVE 为例,其相对评分为+0.30,显示较大市偏向超买,但绝对评分为-0.38,反映价格处于超卖区间。换言之,尽管价格向下,但跌势较大市温和。

下图列出我们所追踪的21个因子的绝对及相对评分。数据显示,高Beta因子的相对评分最为超卖,金矿股则呈现最强超买。以绝对水平计,金矿股同样处于极度超买,而质素因子(VFQY)的绝对评分亦高踞榜首。

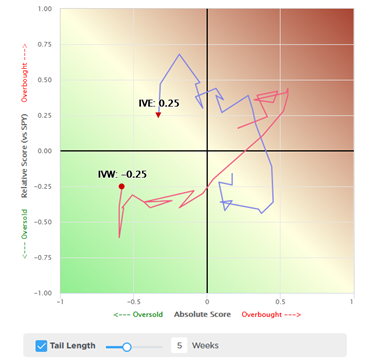

图右及图底分别展现 IVE(大型价值股)和 IVW(大型成长股)近五周的绝对及相对评分走势,清楚呈现了期间的轮动态势。

IVE与 IVW 的绝对和相对评分(一)

IVE与 IVW 的绝对和相对评分(二)

配对交易的其他选择

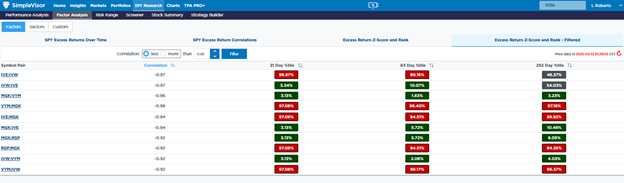

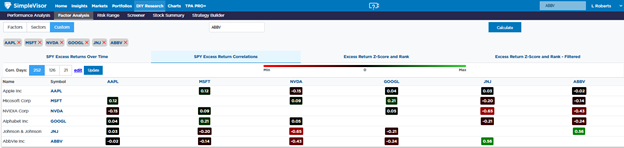

让我们深入了解一套分析板块或因子之间统计关系的工具。下表通过超额回报,计算出不同时期各组合的相关程度。

表格中红圈所示为 IVE 和 IVW 的超额回报相关系数0.97。这种高度相关性表明,当一方表现优于标普500指数时,另一方往往表现逊色。蓝圈则标示了其他高度相关的组合。

表格下方的趋势图展现了IVE和IVW的超额回报走势,两者关系之密切,如同一面镜子的正反两面。

板块vs因子相关度

IVE 与 IVW的超额回报

考虑到 SimpleVisor 的列表较难理解,系统特别设计了扫描功能以找出高相关性组合。我们对所有可能的股票因子配对进行扫描,寻找相关系数在-0.90以下的统计关系。相关系数列于第二栏,右侧则显示当前相关性在三个时期中的百分位排名,用以反映其在该时段所有观测值中的位置。

IVE vs IVW 相关度

拿 IVE 和 IVW 来说,最近21天的相关性已接近高位,但在252天周期中却仅处中游,反映两者关系渐趋密切。其他配对同样呈现高度相关,更加左证了市场正从价值股转向成长股。如果你预期成长股将领先价值股,除了 IVE 和 IVW 这对组合外,列表中还有不少可供选择。

上述分析方法同样适用于自定义股票组合,请见下图。

自定股票列表

价值股轮动总结

SimpleVisor 的数据清晰显示,市场正从成长股大举转投价值股。值得注意的是,价值股相对成长股已呈现超买迹象。虽然现在断言增长转价值的轮动已完结为时尚早,但这波轮动势头或暂歇,市场可能转而青睐成长股。这次回归成长股的趋势,可能只是昙花一现,也可能令2024年的主导格局重现并持续数月。

这套分析工具的优势在于能够实时观察各板块和因子的轮动情况及其极端表现,无需依赖媒体来了解市场冷热走向。

---------

美股大跌后,抄底的时候到了吗?

InvestingPro公允价值工具,一眼揭晓美股估值:

1.发掘遭低估股票的良机;

2.避开估值过高的泡沫。

即刻点击,了解InvestingPro更多信息,超值优惠等你领取!

编译:刘川