中东局势升温,科技巨头财报季来袭——市场动向解析

一、十张图速览全球资产脉络

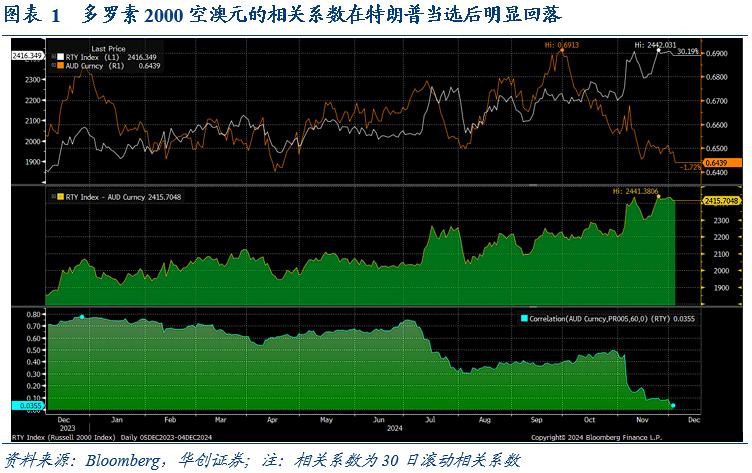

(一)特朗普当选后多罗素2000空澳元成为流行的交易

特朗普当选催生了做多罗素2000小盘股并做空澳元的策略,令两类资产的相关性大幅降低。一方面,罗素2000指数代表的小盘股是“特朗普交易”的大赢家之一,因为投资者押注其承诺的保护主义政策将提振小企业,主要是小企业通常比大公司更注重国内市场。另一方面,市场认为看跌澳元可以对冲2025年的全球地缘政治以及贸易政策风险。

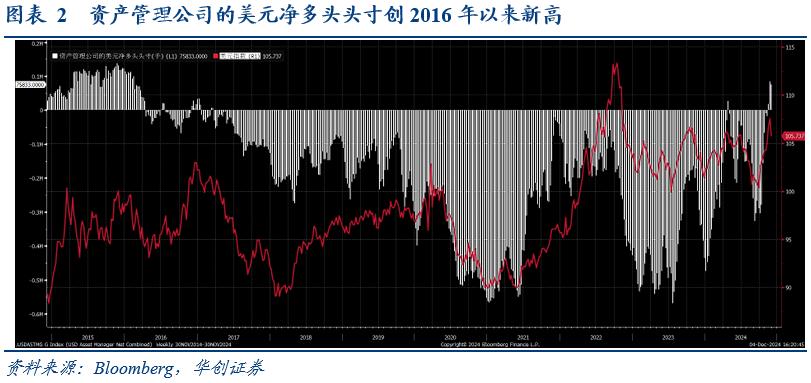

(二)资产管理公司的美元净多头头寸创2016年以来新高

根据CFTC的数据,资产管理公司目前对美元的净多头仓位达到2016年以来最高。背后的原因是,市场普遍预期特朗普的关税、减税和移民政策可能导致美元持续偏强。特朗普上一个任期的第一年(2017年)美元指数大幅走弱,主要是因为缺乏内阁班底以及对共和党内部缺乏掌控力,特朗普在推进经济和改革议程时困难重重,导致强美元交易出现“预期差”。但当下是特朗普“三权在握”,政策推进大概会较为顺畅。

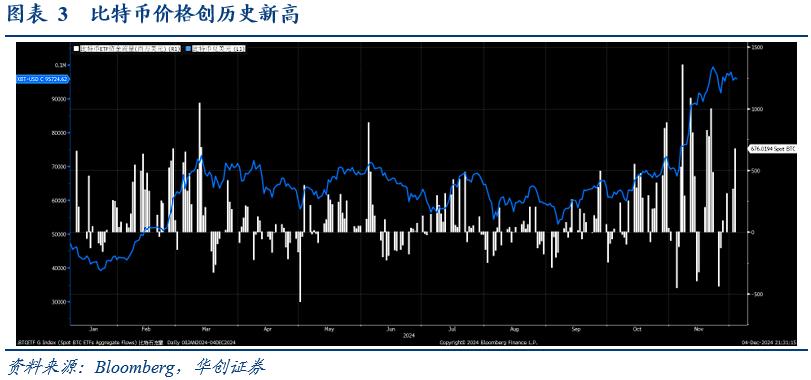

(三)特朗普胜选推动比特币价格创历史最高水平

随着特朗普的当选,“特朗普交易”推动比特币价格突破历史前高,之后在11月22日达到99420美元的历史最高水平。此外,比特币期权的上市进一步推动比特币价格的继续上涨。11月15日,CFTC发布咨询通知,批准比特币现货 ETF期权上市,为投资者提供管理比特币敞口的新方式,被市场视为加密货币领域的重大胜利。

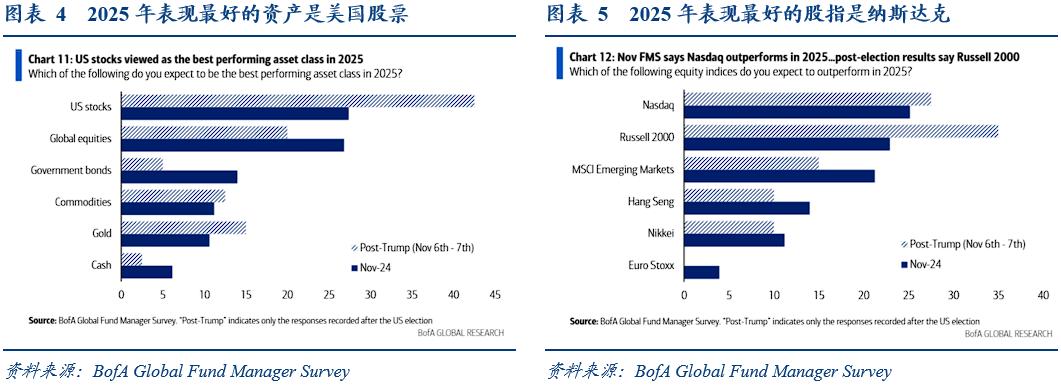

(四)全球基金经理预期2025年表现最好的资产是纳斯达克

根据2024年11月的美国银行全球基金经理调查,全球基金经理预期2025年表现最好的资产依次是美国股票、全球股票、政府债券、商品、黄金以及现金。此外,全球基金经理预期2025年表现最好的股指依次是纳斯达克、罗素2000、MSCI新兴市场、恒生指数、日经225以及欧洲斯托克斯指数。

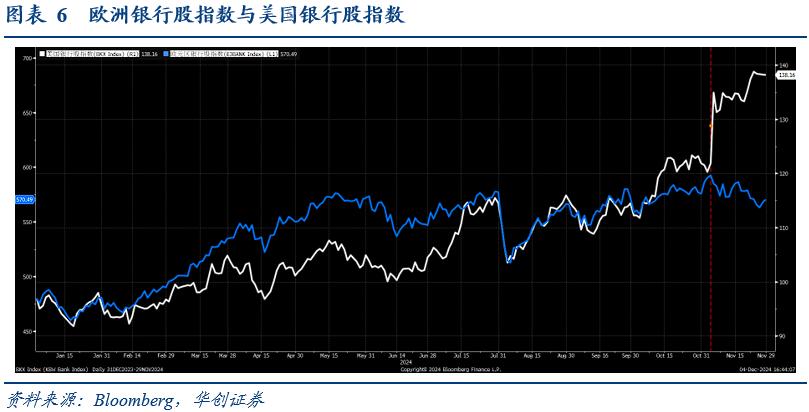

(五)特朗普胜选后美国银行股大幅跑赢欧洲银行股

2024年美国银行股指数与欧洲银行股指数的走势和涨幅基本一致,但是随着特朗普当选,两者的走势出现明显的分化。背后的逻辑是,特朗普当选后,市场普遍预期美国银行业将迎来金融管制放松的时代,美国银行可以增加贷款量并优化资本,此外区域性银行的合并也将有所增加。与之相比,监管更为严格的欧洲银行将更加难以同美国同业竞争。

(六)10年期法德国债利差创欧债危机以来的最高水平

法国政治动荡升级,法国总理巴尼尔动用宪法第49.3条强行通过预算草案,绕过议会批准,强行通过了预算草案。因其政府在议会中不占多数席位,此举几乎肯定会引发反对党发起不信任投票。如果不信任动议通过,巴尼尔政府将成为法兰西第五共和国成立以来第二个被投票否决的政府。法国政治不确定性引发市场担忧,法国与德国10年期国债收益率息差(即“le spread”)达到0.86%,创2012年欧债危机以来新高。与此同时,欧元兑美元汇率明细回落,11月内欧元兑美元汇率从1.0904回落到1.0412,跌幅达到4.7%。

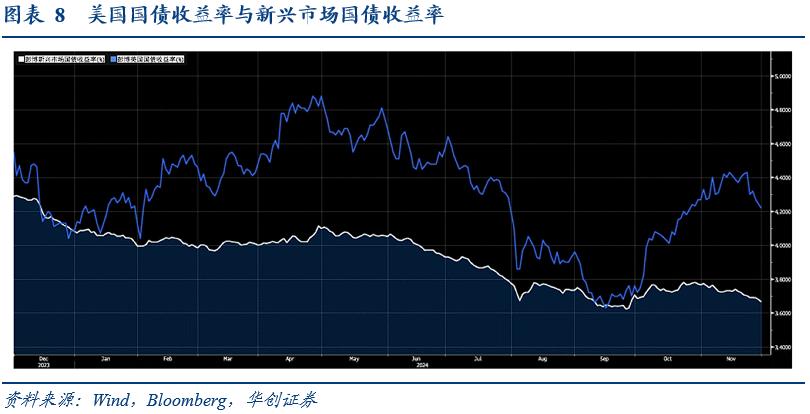

(七)美国国债收益率与新兴市场国债收益率之差走阔

2024年9月中旬以来,美国国债收益率与新兴市场国债收益率持续走阔,给新兴市场国家货币带来贬值压力,菲律宾、印度等国货币汇率均创历史新低。如何理解美联储降息后两者息差走阔的现象?主要是本轮美联储降息后美债收益率上行幅度达过去30年来的最高水平,而美债收益率上行反映了经济衰退风险降低、全球再通胀风险增加以及美联储可能放缓降息路径的预期。

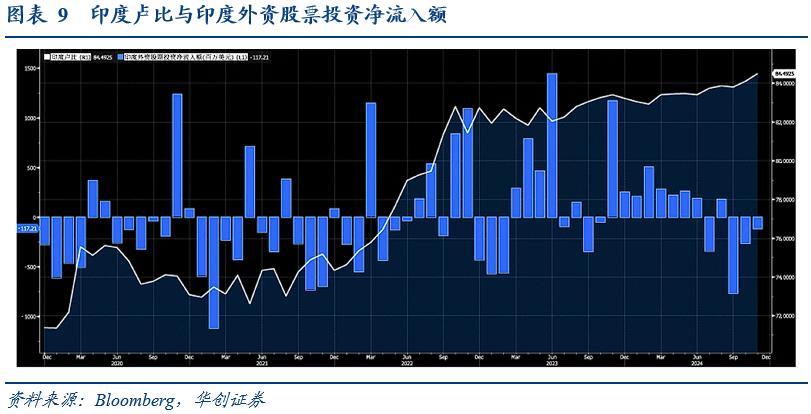

(八)增长前景放缓令印度卢比跌至历史新低

印度2024年第三季度GDP同比为5.4%,低于上季度的6.7%,为2022年以来最低增速。与此同时,制造业产出大幅放缓,增速从7%下降至2.2%。由于印度经济增长显著放缓,印度卢比汇率延续跌势,11月29日美元兑印度卢比升至84.4925历史高位。此外,印度资本市场外资面临流出压力,外资股票投资连续三个月净流出。叠加市场预期印度央行可能在2025年第一季度开始降息周期,印度卢比面临继续贬值的压力。

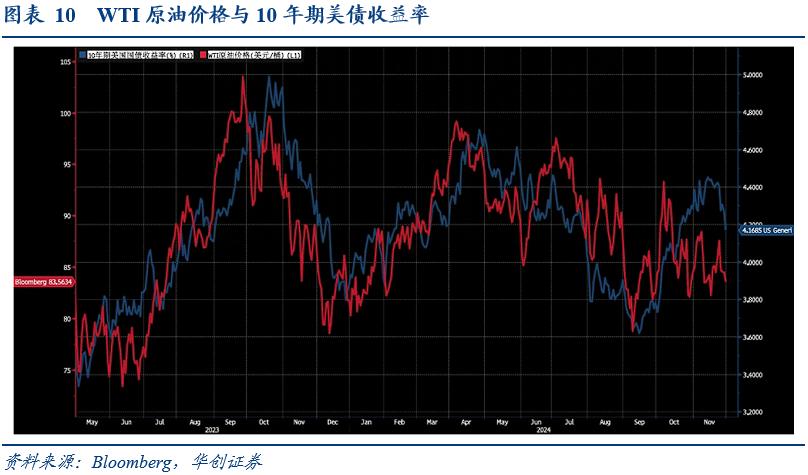

(九)美国国债收益率与WTI原油价格密切相关

10年期美国国债收益率与WTI原油价格的走势密切相关,截至2024年11月29日,10年期美国国债收益率与WTI原油价格的一年滚动相关系数为0.55,显示两者有着较高的相关性,因为美债收益率与油价都对经济增长以及通胀有风险暴露。值得注意的是,年10月以来两者的走势出现了分化,美债收益率继续上涨,而WTI原油价格则区间震荡。

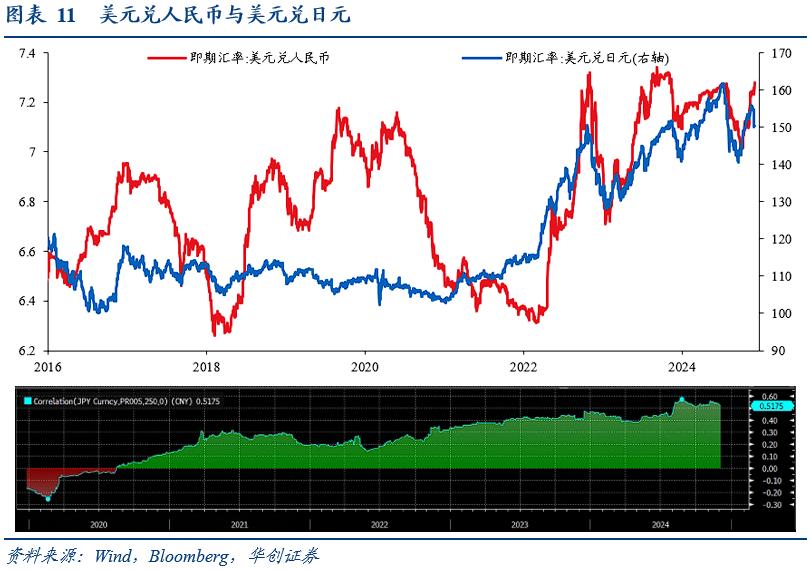

(十)2020年以来人民币与日元的相关性出现趋势性抬升

2020年以来,人民币与日元走势逐渐同步,两者的一年滚动相关系数从2020年2月的-0.26持续上升到2024年11月的0.56,引发市场的关注。如何理解两者相关性上升的现象?随着中国国债收益率下行,人民币与日元作为套息交易中的融资货币的相似性也在增加。随着两者的相关性上升,彼此之间互相影响的可能性也在增加,如2024年8月美元兑日元套息交易平仓触发了美元兑人民币的大幅回落。

二、四个角度看资产

(一)从基本面角度:周度经济活动指数回升

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做时差相关分析,发现过去四年来两者的时差相关系数分别为0.56和0.48。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

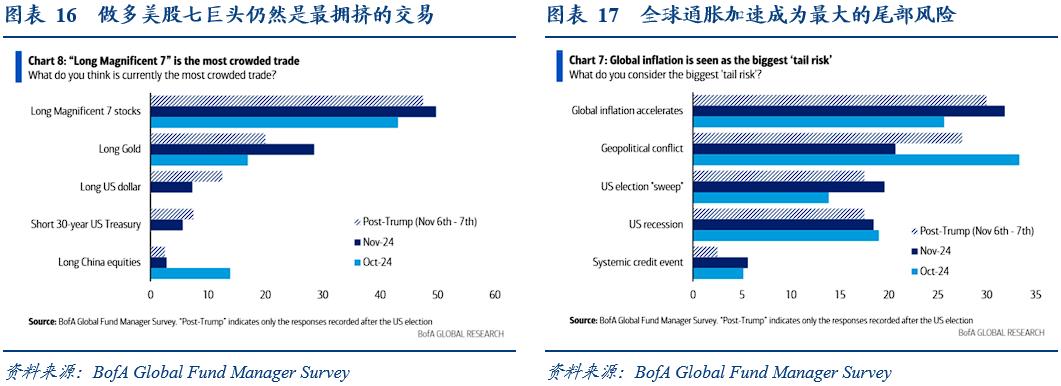

(二)从预期面角度:全球通胀加速成为最大的尾部风险

根据美银全球基金经理调查报告,全球通胀加速成为最大的尾部风险。2024年10月,33%的基金经理认为地缘冲突是最大的尾部风险,其次是全球通胀加速(26%),第3位是美国经济衰退(19%)。到了2024年11月,32%的基金经理认为全球通胀加速是最大的尾部风险,其次是地缘冲突(21%),第3位是美国大选“横扫”。

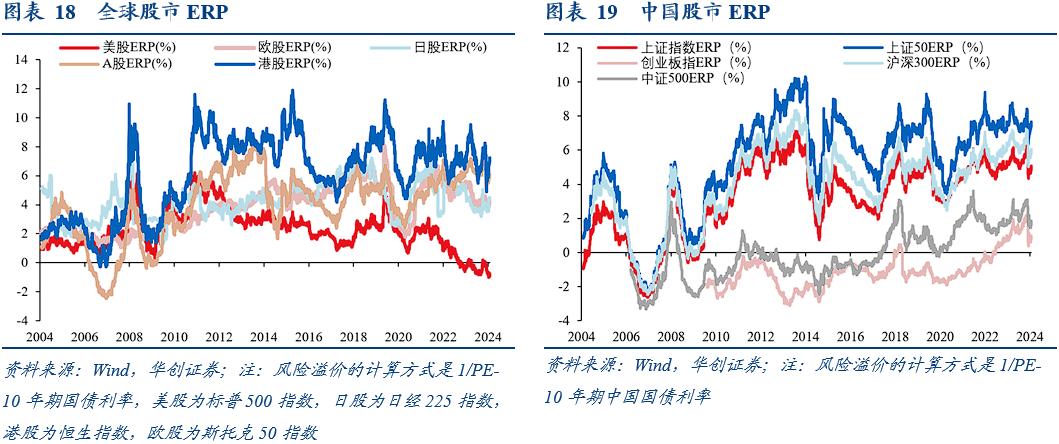

(三)从估值面角度:美股ERP维持在负区间

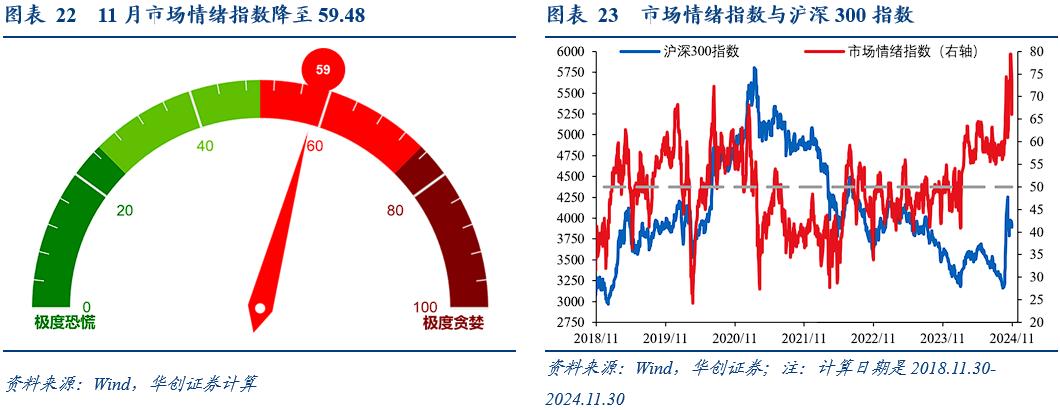

(四)从情绪面角度:市场情绪指数回落

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

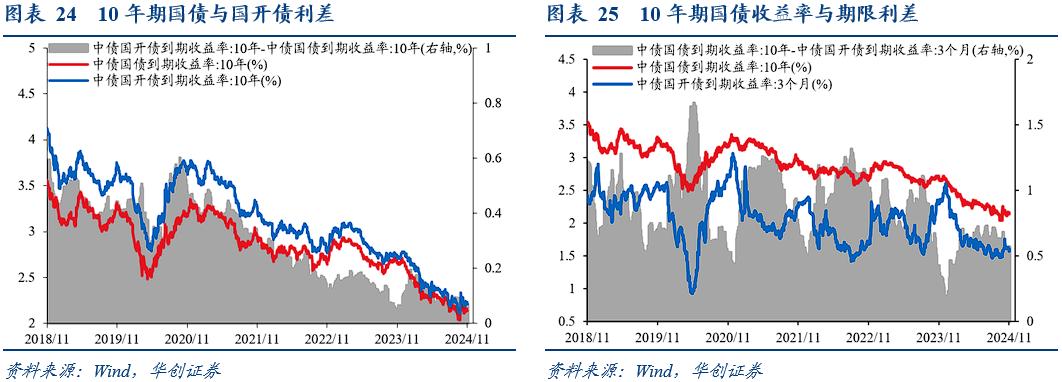

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

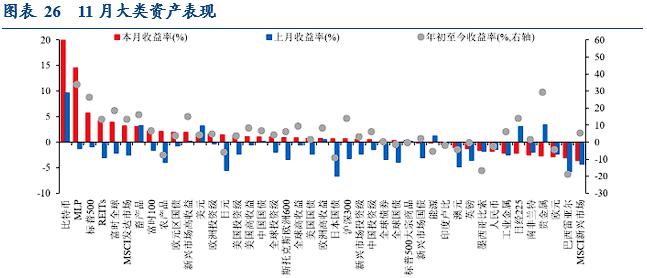

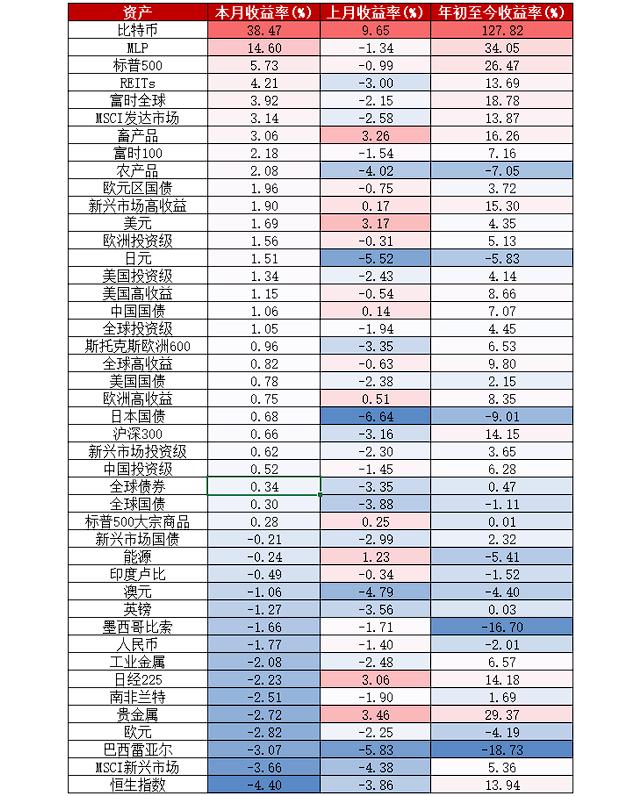

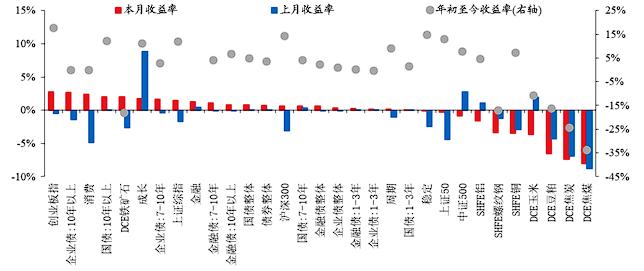

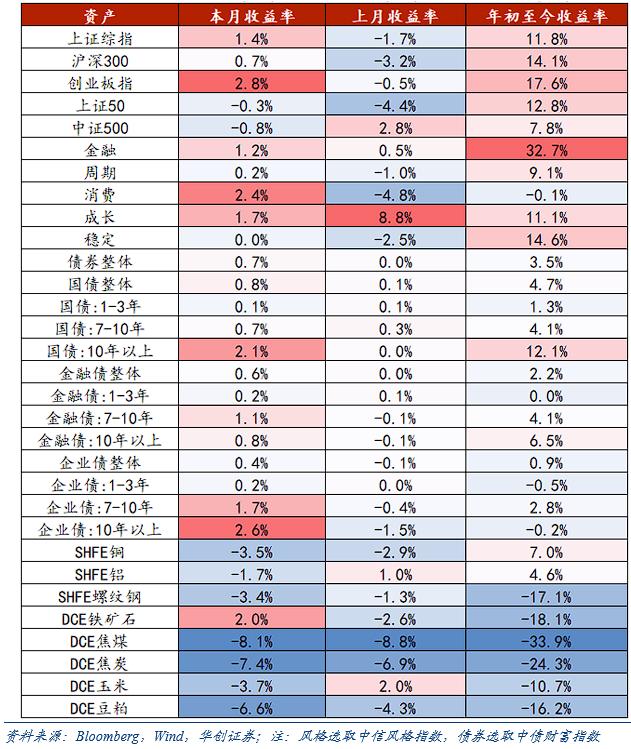

三、附录:全球及国内大类资产表现

翻身变富翁,十年回报高达1500%!点击此处了解InvestingPro科技巨头AI选股策略,AI智能选股助你飞。