高盛列出三大非AI投资主题

摘要:本文回顾了过去三年股票市场对衰退的担忧及估值变化,指出估值倍数是决定股市走势的关键因素,而未来市盈率的主要驱动力是投资者对未来盈利增长和持续时间的预期。文章还表示当前高估值是合理的,但是如果估值进一步走高,可能再度出现1990年代的疯狂景象。

估值与增长

回首过去三年,股票投资者对衰退的恐慌显而易见,哪怕只是虚惊。以2022年1月3日至10月12日为例,市场因担忧衰退将至,标普500指数大幅下跌25.4%,便是明证。

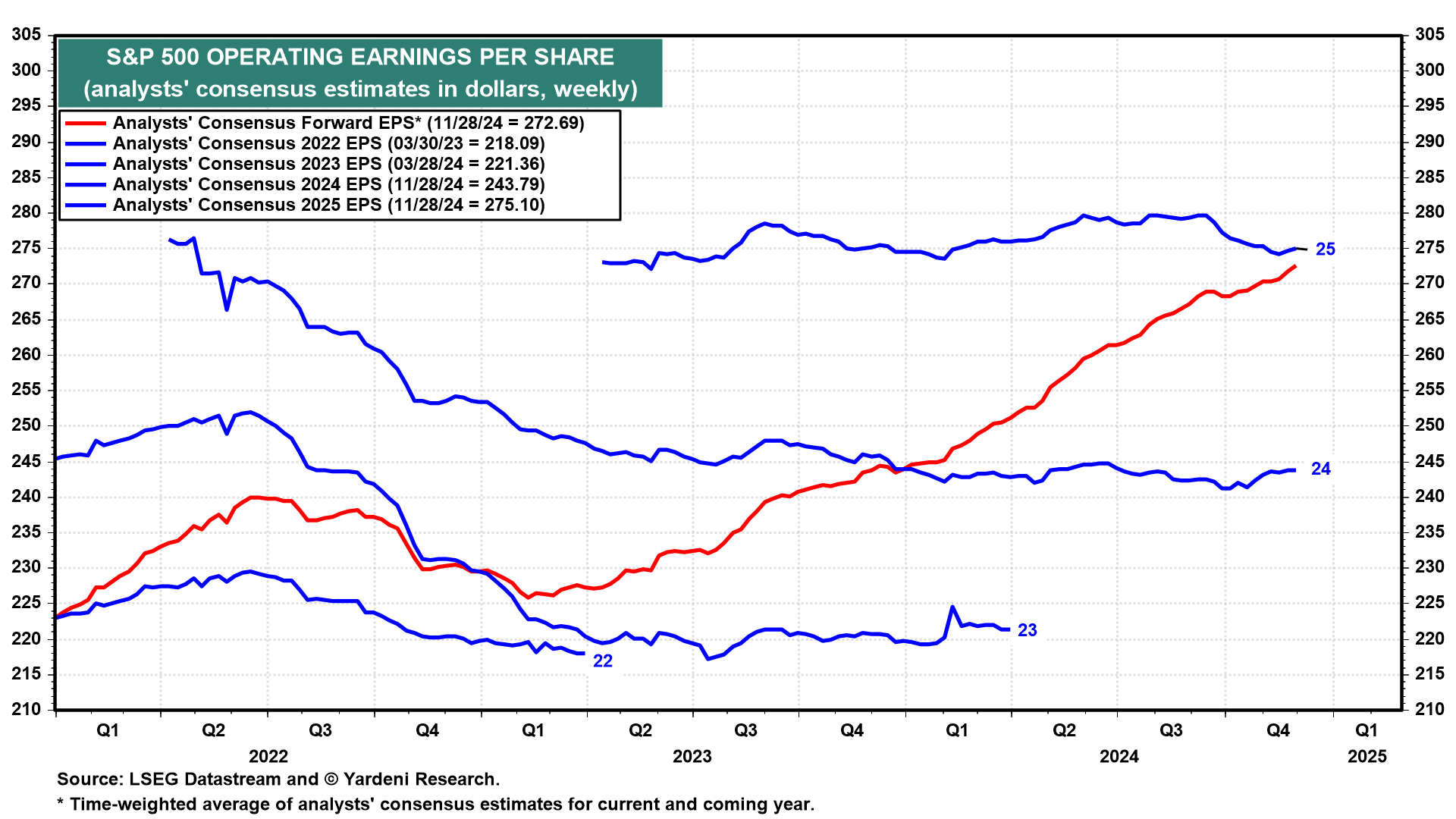

当时,行业分析师下调了标普500公司2022年和2023年每股收益(EPS)的预期,分别下调了0.2%和1.9%,进一步印证了投资者的担忧。尽管这些调整幅度不大,但基于分析师年度预估的未来盈利预期却上升了5.8%。

标准普尔500指数经营每股收益

(这里所说的“未来”收益,指的是分析师对当前年度及下一年度预期的时间加权平均值;而未来市盈率,则是根据这个未来盈利计算出来的倍数。)

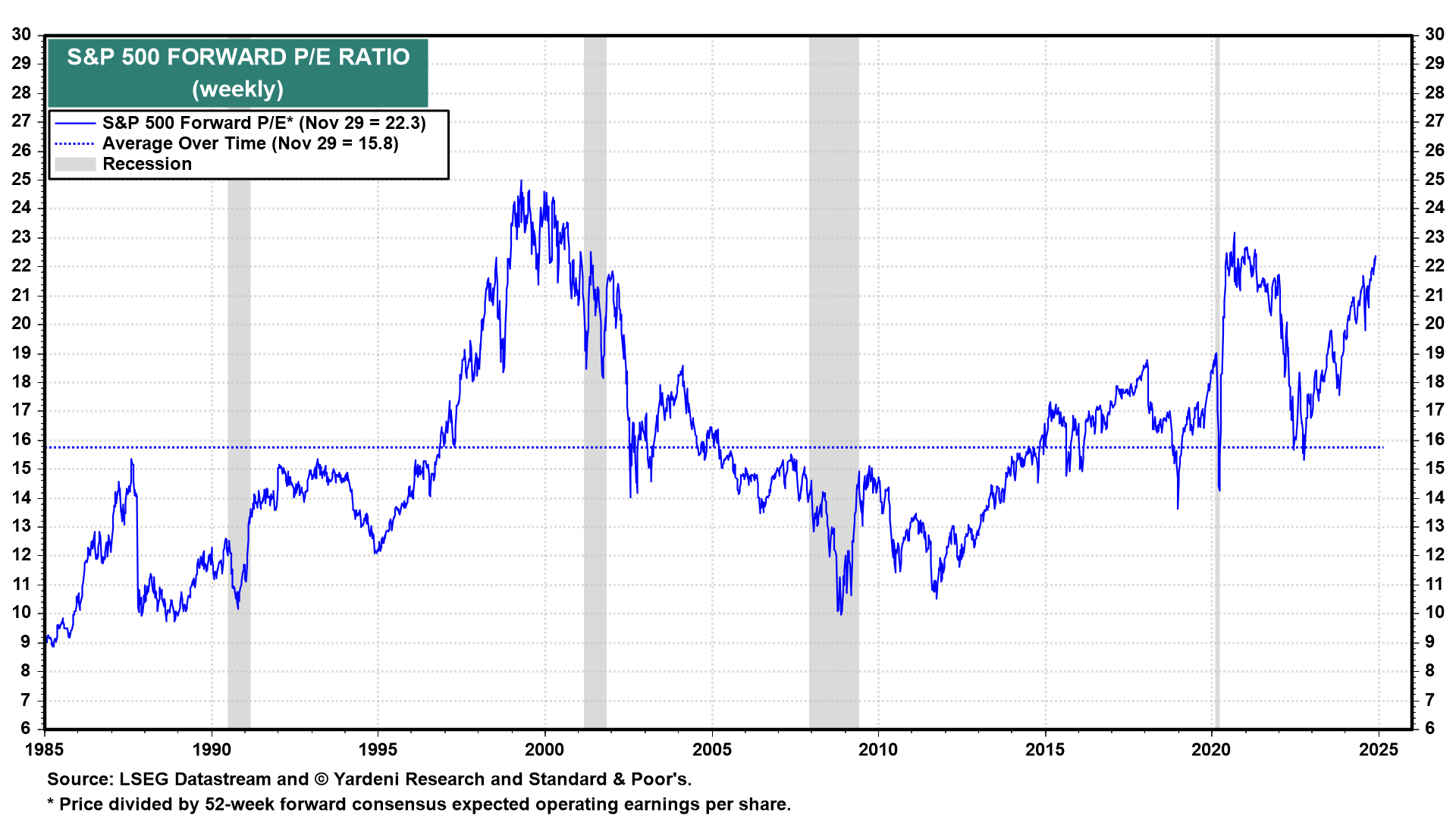

然而,由于衰退的阴影笼罩,投资者还是将标普500的未来市盈率从2022年初的21.7倍大幅削减至同年10月12日的15.3倍,降幅高达29.5%。

标准普尔500指数预期市盈率

未来盈利预期的5.8%增长,只是部分抵消了这一降幅。最终,市盈率成为了熊市形成的主导因素。通常,熊市会在未来市盈率远低于15.8倍的历史平均水平时触底。

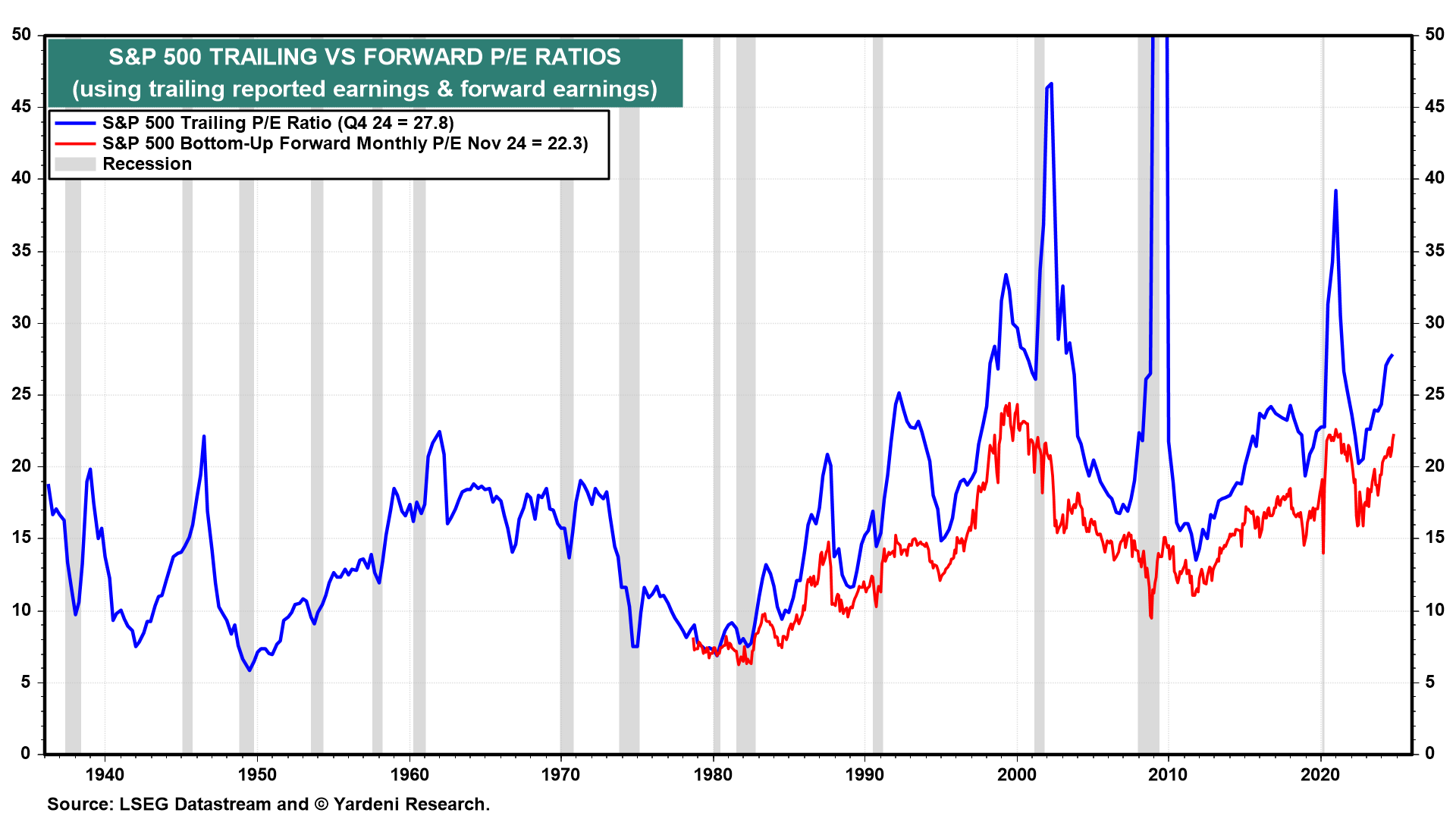

标准普尔500指数滚动市盈率与预期市盈率

然而,上一次熊市却在未来市盈率相对较高时触底,因为投资者开始预期衰退的担忧可能会随着经济的强劲表现而逐渐消散。同时,尽管2022年3月至2023年8月间货币政策显著收紧,但经济依然展现出了强大的韧性。

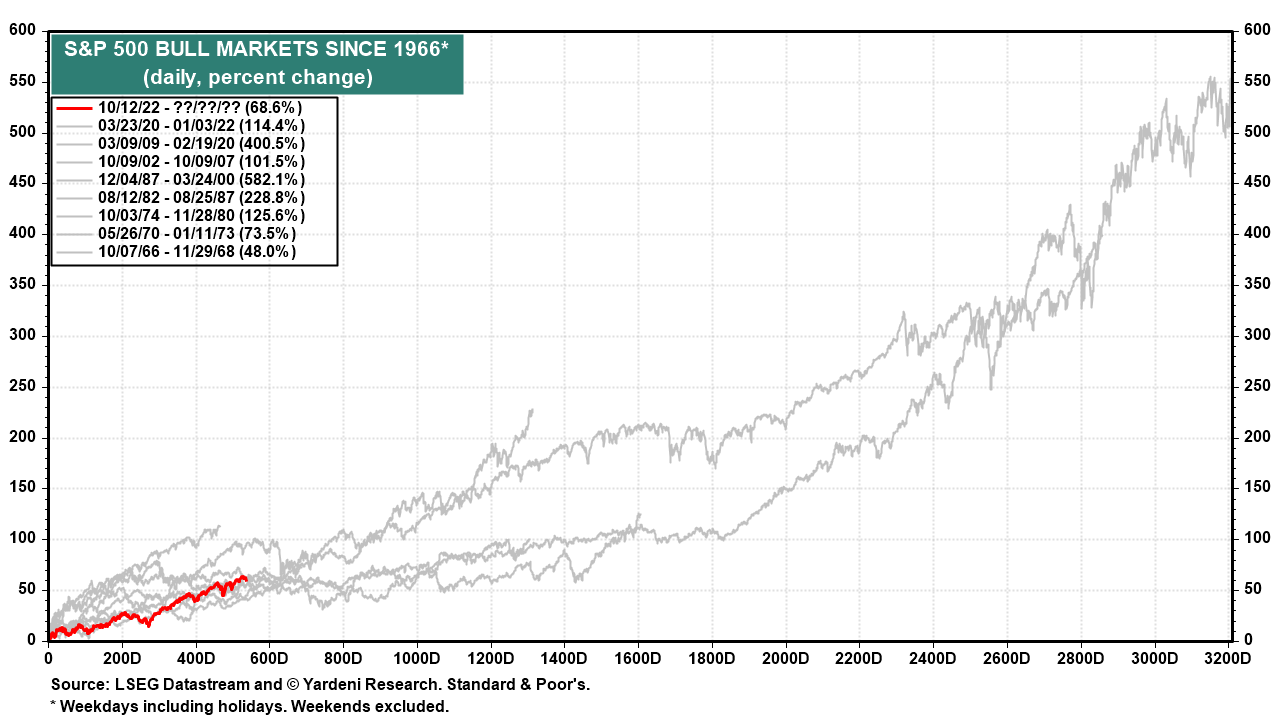

于是,从2022年10月12日的15.3倍起,未来市盈率在今年11月的最后一周强劲反弹至22.3倍,涨幅达45.8%。这一增长得到了未来每股收益15.5%增长的支撑,催生了一个稳健的牛市,与之前的八个牛市相若。

标准普尔500指数自1966年以来的牛市

回顾这段历程,我们想强调的是,估值倍数是决定股市走势的关键因素。投资者在特定估值水平上的买卖行为,会放大并前瞻性反映分析师共识中每股收益的变化。

在我们看来,未来市盈率的主要驱动力是投资者对未来盈利增长幅度和持续时间的预期,以及下一次衰退对盈利和估值倍数可能产生的压制效应。经济增长推动盈利增长,而投资者对这两者的预期则驱动着未来市盈率的变化。

投资者对经济扩张持续时间的信心越强,他们愿意支付的市盈率就越高。因为时间就是金钱,扩张时间越长,盈利就有更多增长的空间来支撑当前的估值倍数。

盈利增长

市盈率

这就不难解释当前牛市中未来市盈率的显著反弹了。当2022年的衰退担忧被证实为虚惊一场后,估值倍数的快速上升反映了投资者对经济和盈利将持续增长的信心增强,而无惧货币政策正在收紧。

那么,未来会如何呢?自9月18日以来,美联储一直在下调联邦基金利率,这降低了信贷条件收紧引发衰退的风险,并增加了经济长期扩张的可能性。

如果货币政策收紧不再是经济增长的威胁,那么潜在的风险又是什么呢?或许是地缘政治危机导致的油价飙升,就像20世纪70年代那样?然而,迄今为止,2022年以来的地缘政治危机并未推高油价,反而大多呈下跌趋势。

如今,随着唐纳德·特朗普的回归并准备对所有美国贸易伙伴加征关税,关税战似乎成为了引发衰退的一个潜在因素。不过,迄今为止,股票投资者并未被关税所吓倒,他们认为这只是他作为谈判策略的一种虚张声势和挥舞大棒的方式。我们对此也持相同观点。

高估的价值

在阐述了当下高估值的合理性之后,我们不得不承认,从历史角度看,这些估值确实显得偏高。我们不希望估值继续上涨,因为那样会让我们不得不将1990年代市场狂热情景发生的可能性,从目前的25%上调。

接下来,我们来看看各项估值指标的最新情况:

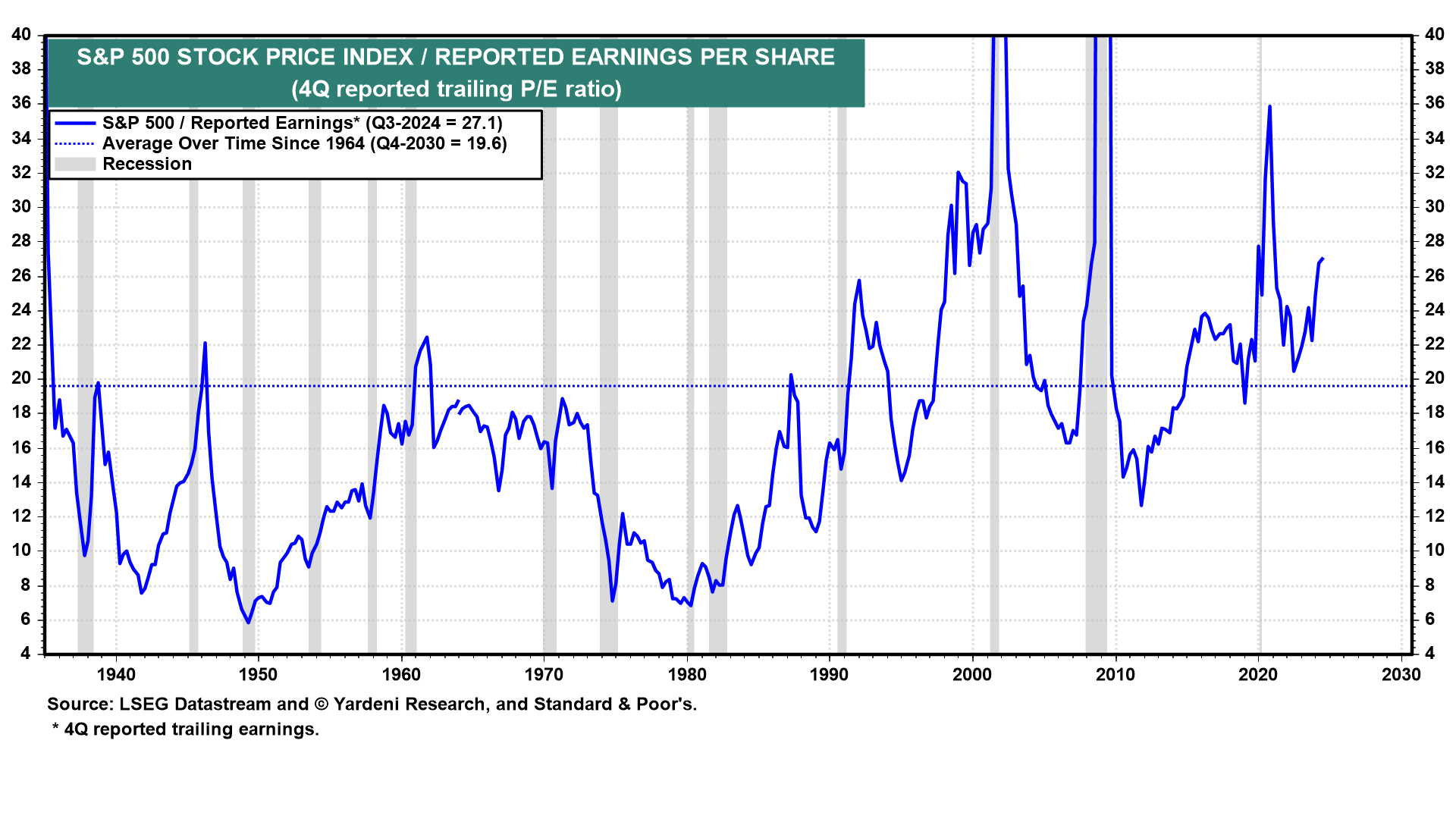

(1)滚动市盈率。根据已发布的财报数据计算,标普500指数在2024年第三季度的四季度滚动市盈率达到了27.1,这一数字远高于自1930年代末以来的19.6的平均水平。

滚动市盈率

虽然该指标在2022年第三季度曾跌至20.5,但仍高于历史平均水平。然而,它并不是一个有效的估值衡量工具,因为在经济衰退期,盈利下降的速度往往快于股价,导致该指标飙升。

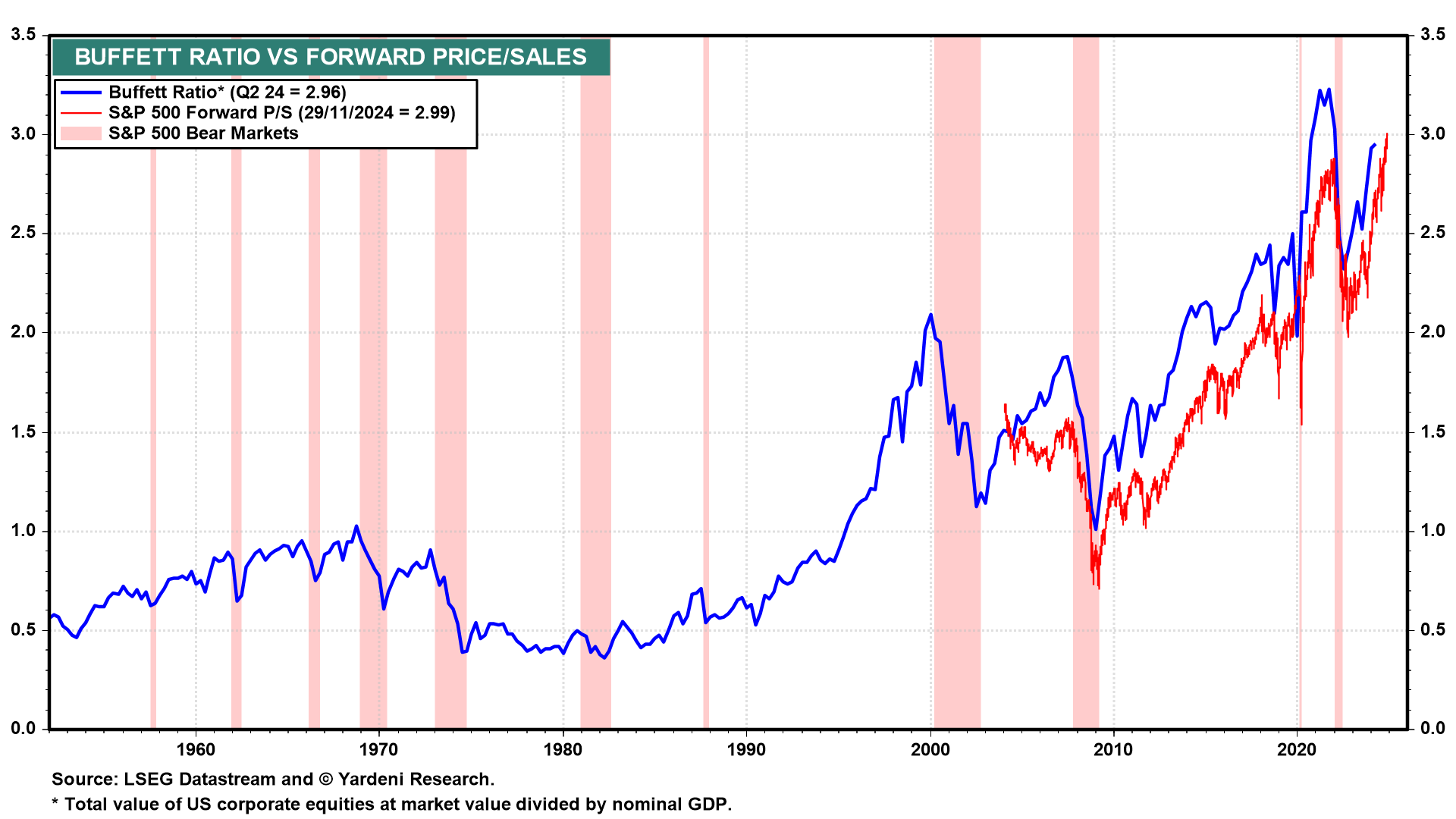

(2)巴菲特比率。沃伦·巴菲特多年前曾提及,他倾向于关注美国企业股票市值总额与名义GDP之间的比率。2024年第二季度,这一比率创下了2.96的新高。

巴菲特比率

此外,还有一个每周可参考的比率,即标普500指数价格与该指数预期每股收益之间的比率(也称为预期市销率)。

该比率在11月的最后一周攀升至2.99的新高。巴菲特曾表示,当这一比率超过2.0时,市场可能已被高估。这或许能解释为何巴菲特旗下的伯克希尔·哈撒韦最近一直在扩大现金资产规模。

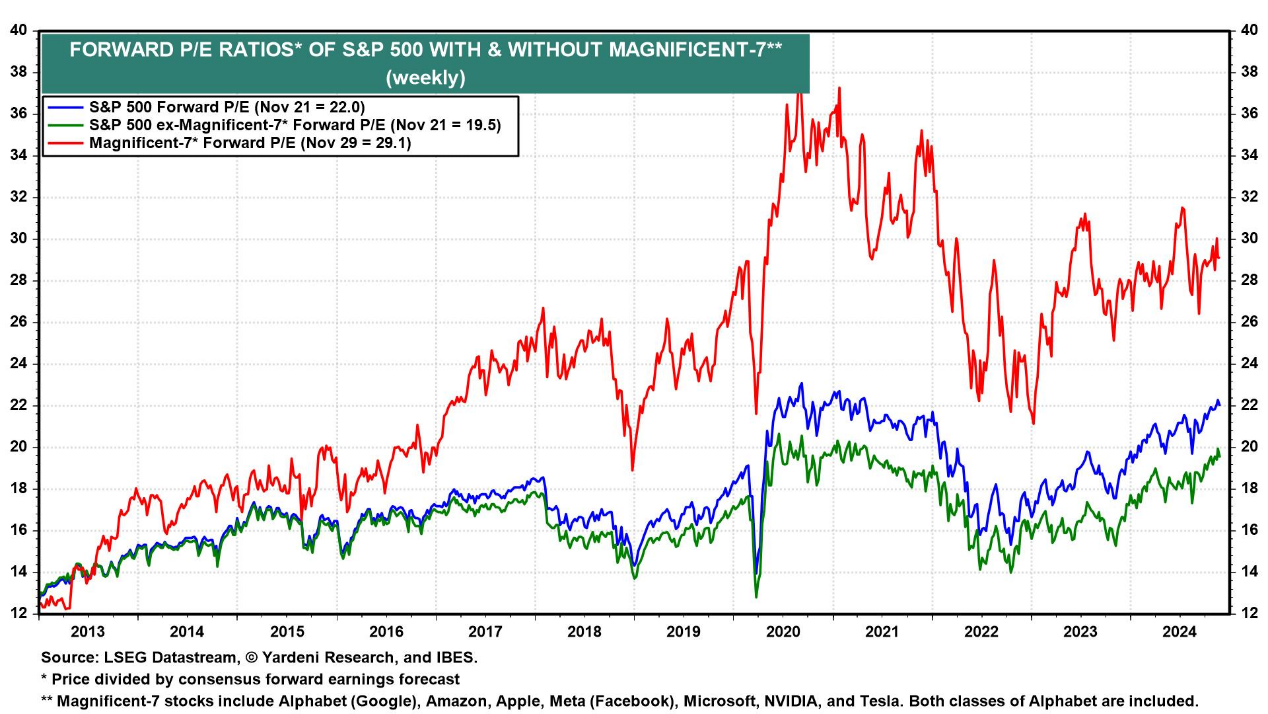

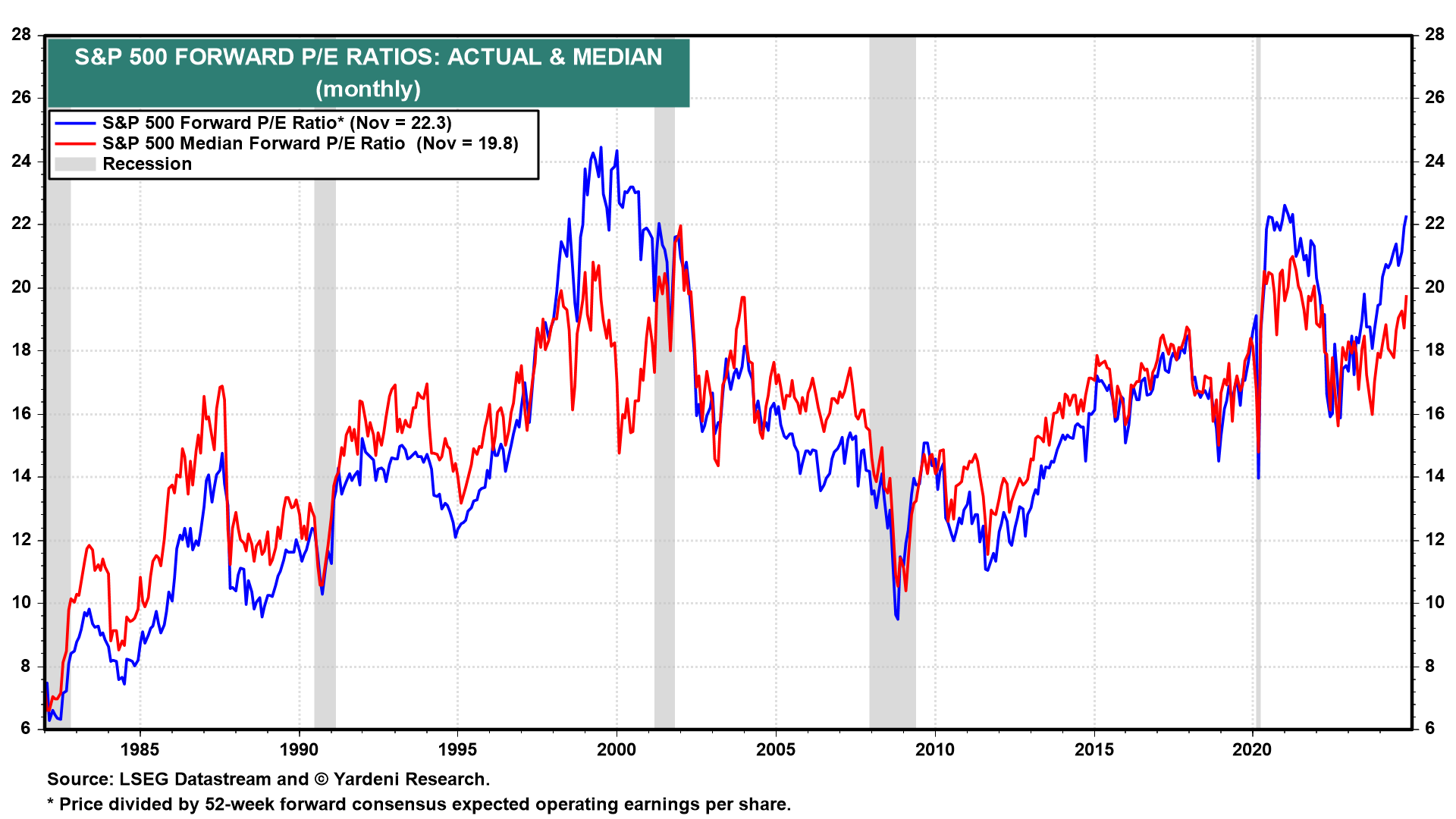

(3)预期市盈率。标普500指数的预期市盈率在11月底达到了22.3。

预期市盈率

与预期市销率不同,这一数值并未创下历史新高,因为标普500指数的预期利润率持续上升,推动了收益相对于销售额的增长。然而,这一数值正在接近1999年科技泡沫期间25.0的历史高点。

标普500指数的预期市盈率受到了“美股七巨头”预期市盈率的共同推动,目前他们的预期市盈率为29.1,而其余493家公司的预期市盈率为19.5。同时,11月标普500指数的中位预期市盈率为19.8。

预期市盈率

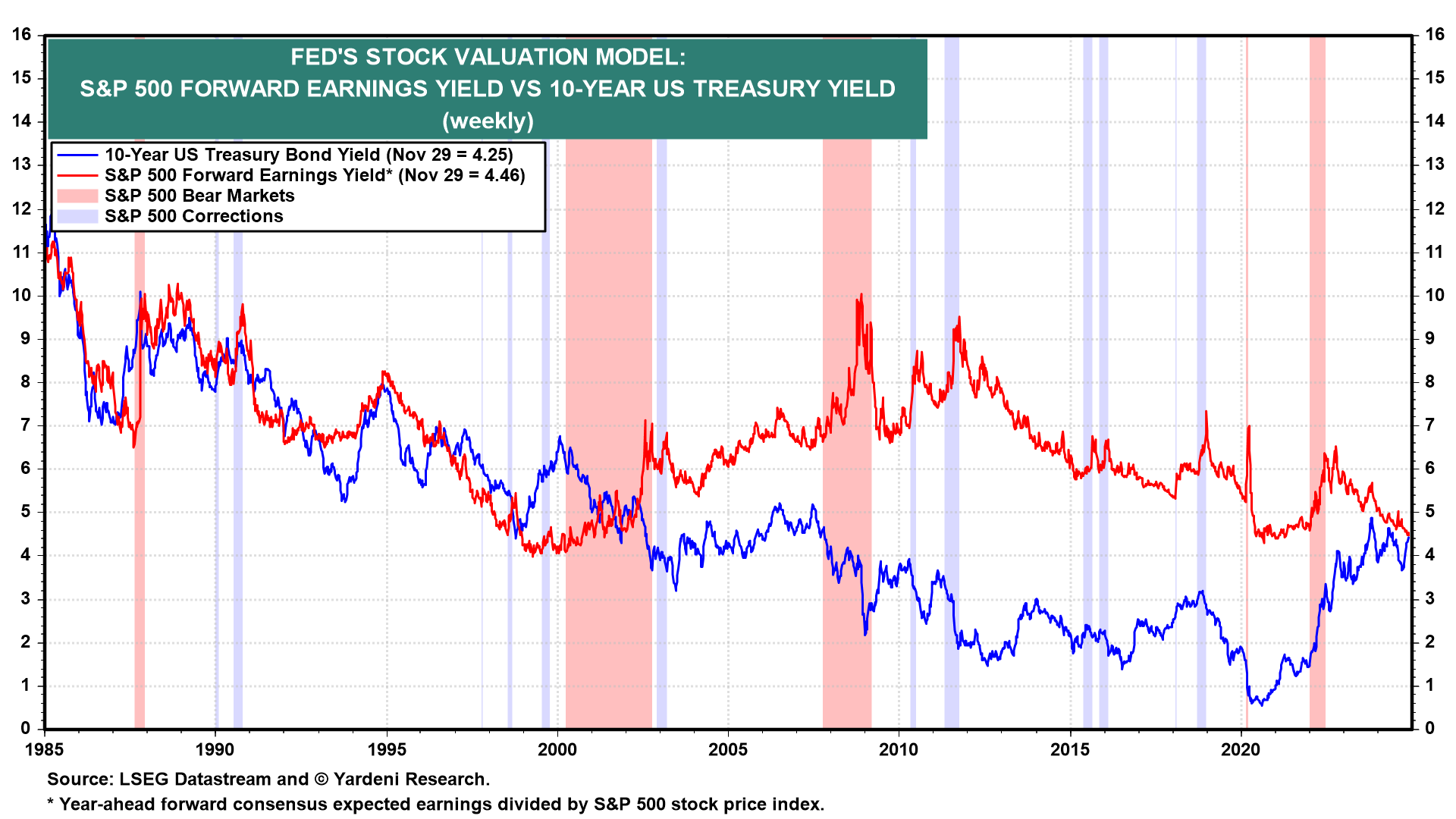

(4)美联储模型。美联储的股票估值模型通过比较标普500指数的预期盈利收益率(forward earnings yield)与10年期国债收益率来评估市场。从20世纪80年代中期到90年代末,这两者之间高度相关。

美联储的股票估值模型

然而,自那以后,它们之间的关联性大大减弱。如今,随着预期盈利收益率达到4.46%,几乎与10年期国债收益率持平,这一模型可能再次引起关注。

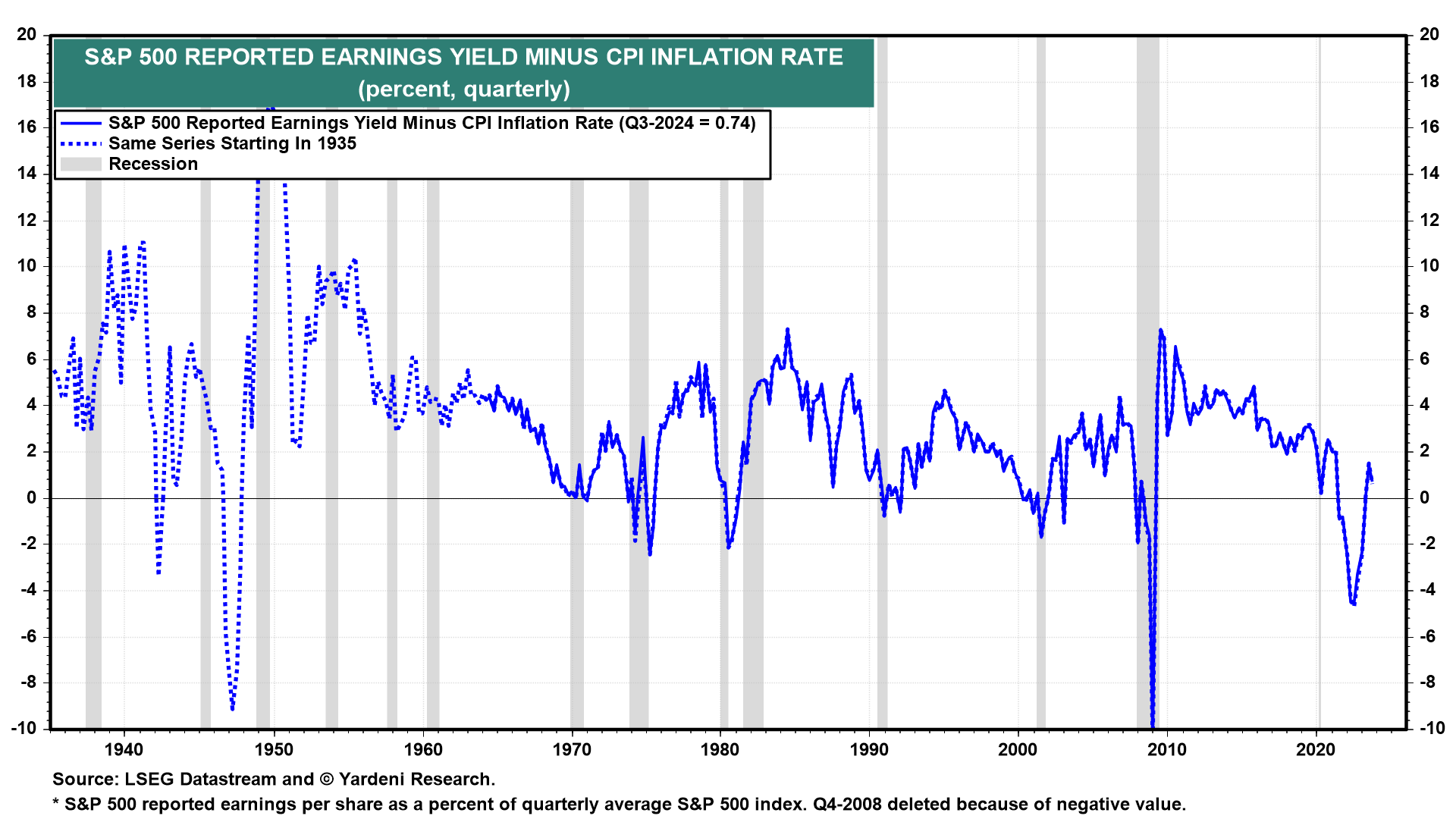

(5)实际收益收益率。基于已报告盈利计算的标普500指数盈利收益率与消费者价格指数通胀率之间的差值,在经济衰退和熊市期间通常为负值。

盈利收益率

但在过去六个季度中,这一差值一直略为正值。

***

使用InvestingPro,轻松掌握估值数据:分析师估值,估值模型估值——两种维度,全面了解股票估值。

多种好处:

(1)避雷泡沫股、股价过高股票;

(2)发现可能遭低估的股票;

(3)辅助确认买点卖点。

编译:刘川