中东局势升温,科技巨头财报季来袭——市场动向解析

一、谁来化债?

“增加地方政府债务限额”显示化债主体仍是地方政府,即本轮化债并非中央通过增发国债/特别国债直接下场兜底,而是沿用此前路线:中央继续开制度绿灯,让地方继续“以时间换空间”。

定性看,对应《国务院关于今年以来预算执行情况的报告》中“省负总责”的表述(“统筹好风险化解和稳定发展,进一步落实好一揽子化债方案,省负总责、市县尽全力化债,逐步降低债务风险水平”。)

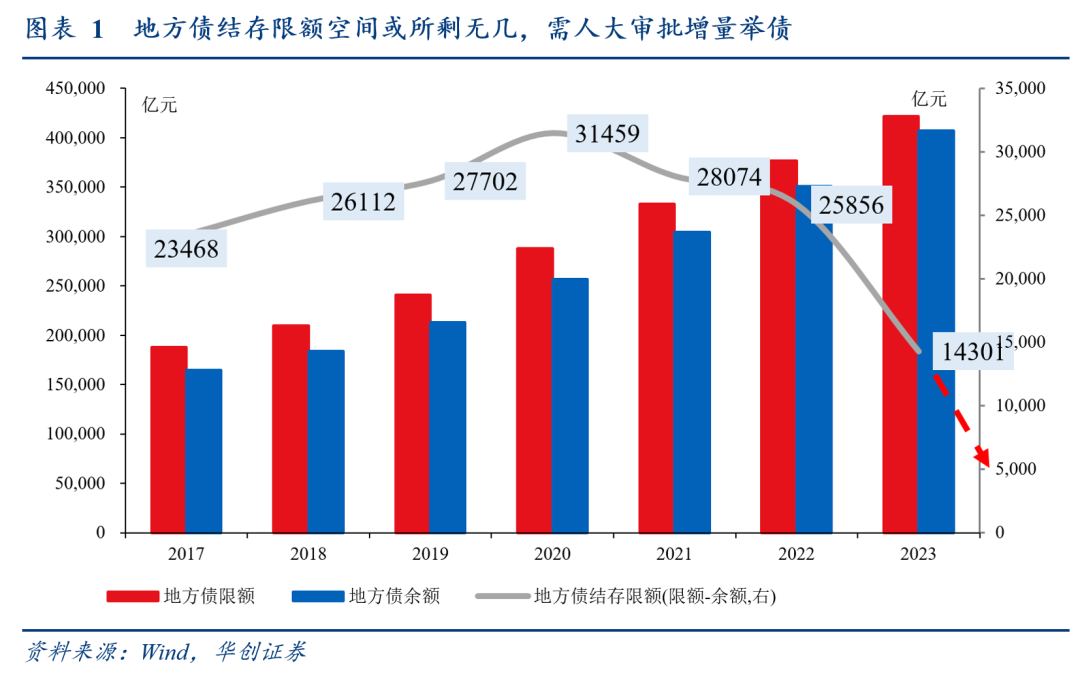

定量看,截至2023年末,地方债结存限额(即人大已批、财政未用的地方债发行空间,财政可依法安排)为1.4万亿,结合2023年财政部安排的2.2万亿化债额度中或有约7000亿已下达(当年特殊再融资债加特殊新增专项债发行仅约1.5万亿)、以及财政部今年安排4000亿结存限额化债(详见《财政五个数据的理解》),结存限额或所剩无几,因此需人大审批增量举债。

二、怎么化债?

相比2015~2018年存在“边化债边新增”,本轮或不会给地方不合理发展权,会更强化政府债务纪律。

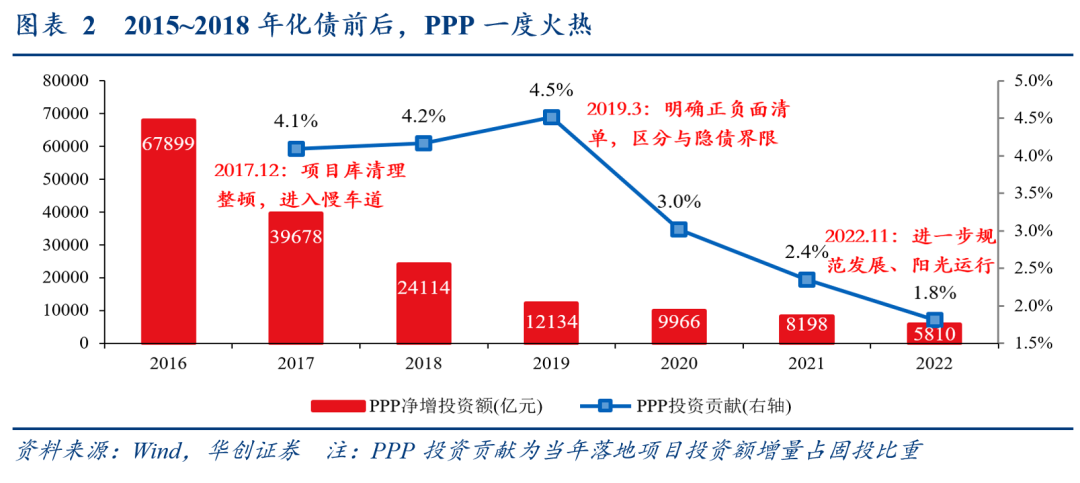

2015~2018年化债,地方加杠杆一度出现乱象。期间,财政部共发行12.2万亿置换债券(迄今我国最大规模一轮化债安排),但城投有息负债快速新增(企业预警通口径下,由约16万亿增长至32万亿),PPP也不同程度存在政府对社会资本兜底回购、固化收益承诺等乱象。

本轮,或细化监督、更重纪律。本次会议听取了宪法和法律委员会副主任委员沈春耀作的关于监督法修正草案审议结果的报告,草案二审稿增加每年听取和审议政府债务管理情况的报告等内容(据当前监督法,国务院和县级以上地方各级人民政府仅审查预算执行,而无需向本级人大常委会报告政府债务管理情况)。

三、化什么债?

当前市场对化债和清理拖欠企业账款(下称“清欠”)仍混为一谈,本次议案名再次明确了一次性增加债务限额的对象是“存量隐性债务”,未提到清欠,资本市场对从中安排清欠的预期或需调整(后续清欠可能更依赖于地方合理发展权下的经济良性循环和资本流动,而非从一次性增加债务限额中直接、大幅安排)。

定性看,清欠和化债是两个概念,清欠或非后续重点:10月12日财政部发布会上,清欠和化债是分开、并列提及的两个概念(如,中央财政从地方政府债务结存限额中安排了4000亿元……支持地方化解存量政府投资项目债务和消化政府拖欠企业账款);对于后续化债,蓝部长的表述没有提到清欠(“除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务”),本次议案名同样没有提到清欠。

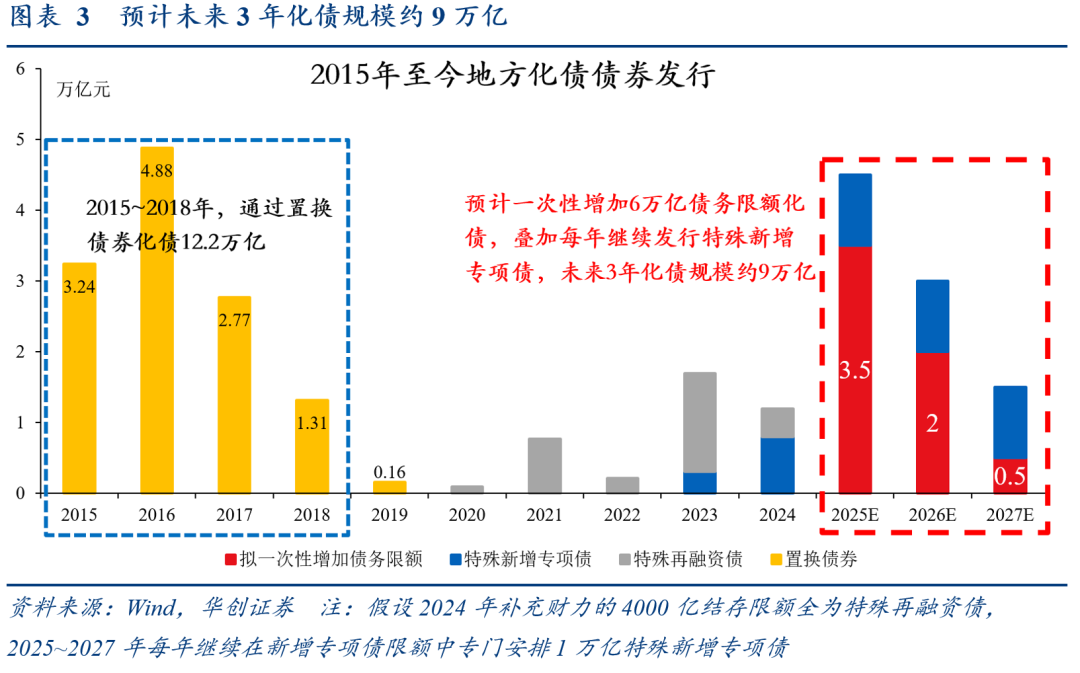

定量看,我们测算2024年末财政口径隐债或仍剩9万亿要化,留给清欠的空间或不多:未来三年若是一次性增加6万亿债务限额+每年1万亿特殊新增专项债的化债安排,大致刚好财政口径隐债化完(给清欠的余量或有限)。

Arm财报今日来袭!查看全面财报预测,覆盖未来三年!即刻访问InvestingPro,解锁海量股票研究功能,还有优惠等你领取!