中东局势升温,科技巨头财报季来袭——市场动向解析

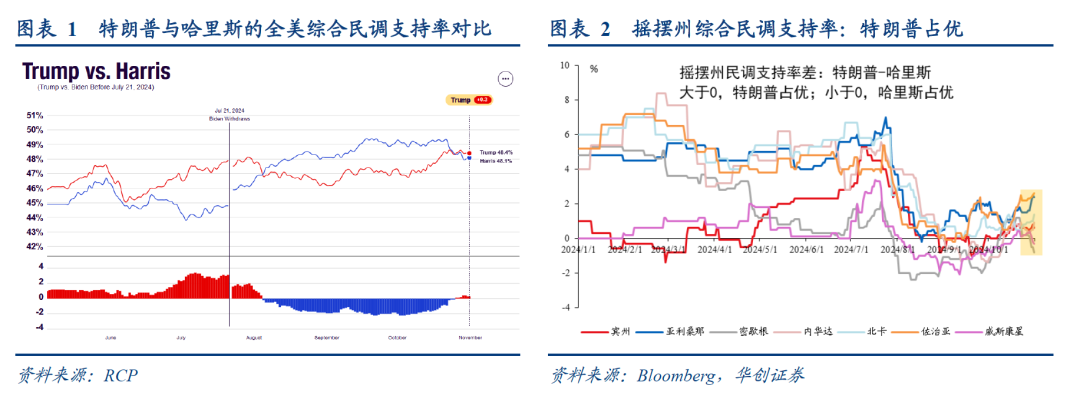

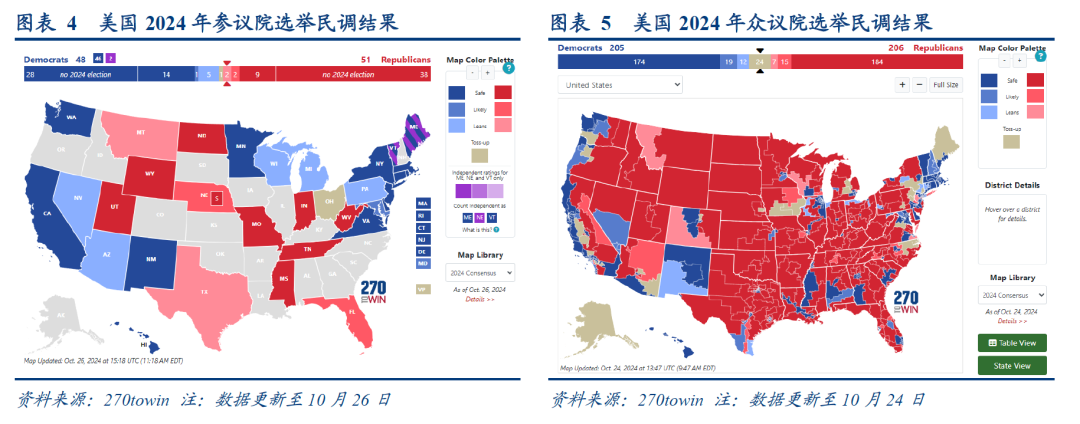

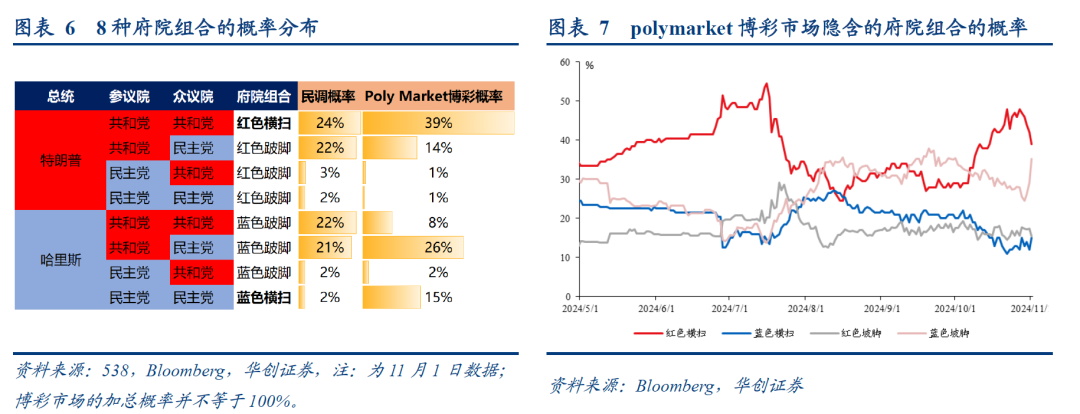

一、选情:民调和赔率显示,当下特朗普和共和党占优,但选情依然焦灼

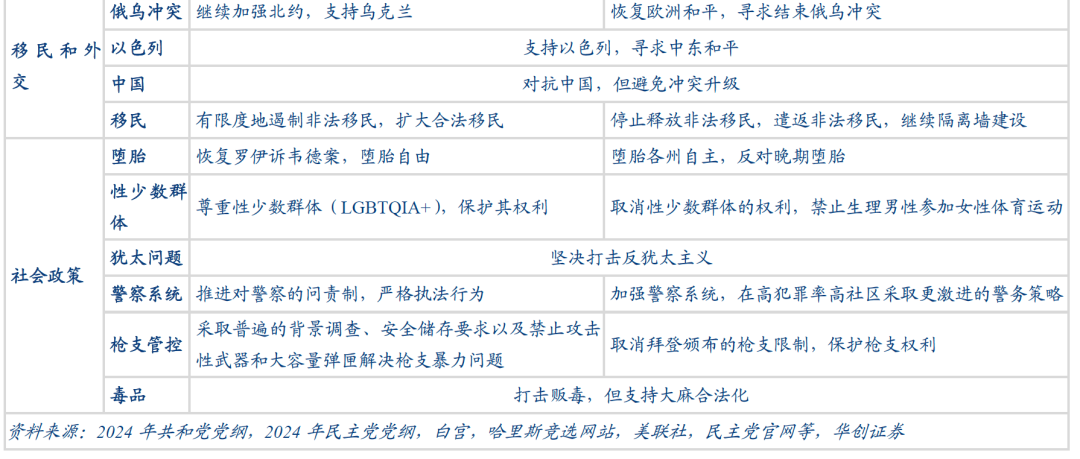

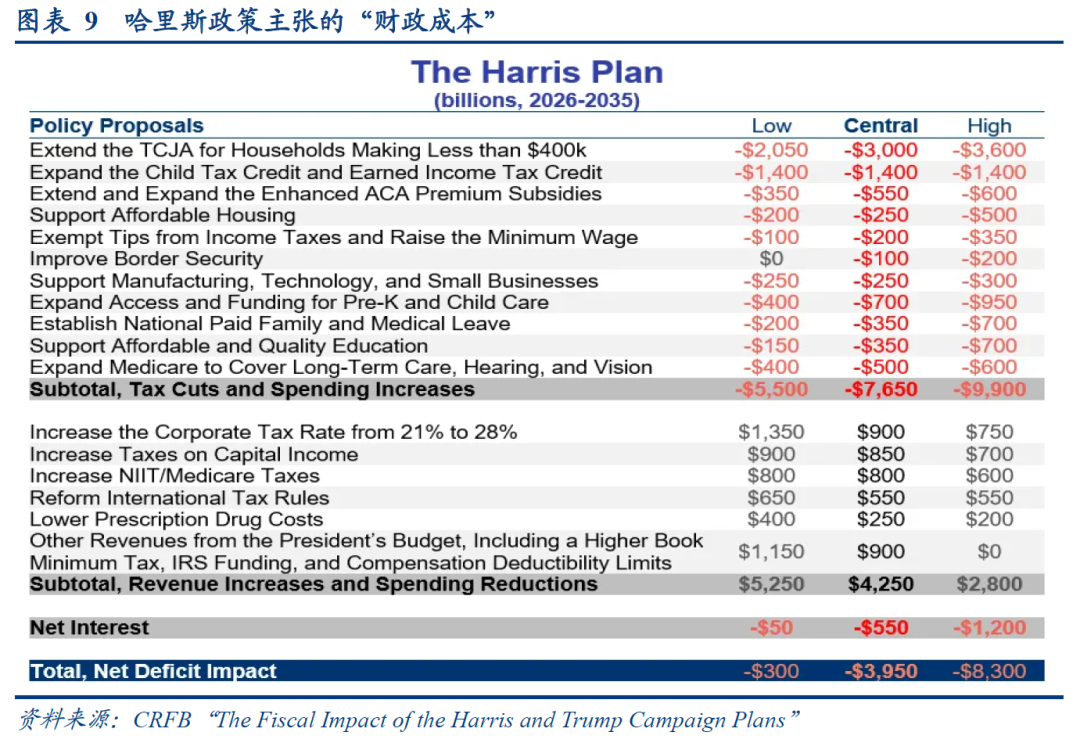

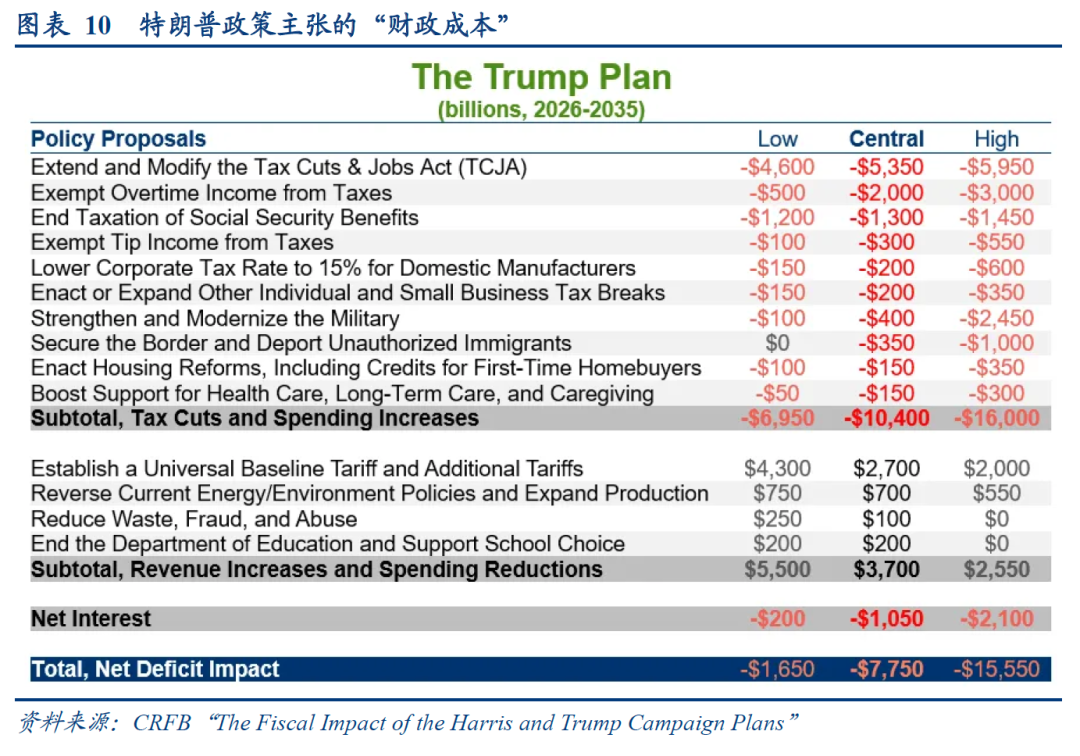

二、政策:特朗普与哈里斯主张的异同及其财政成本

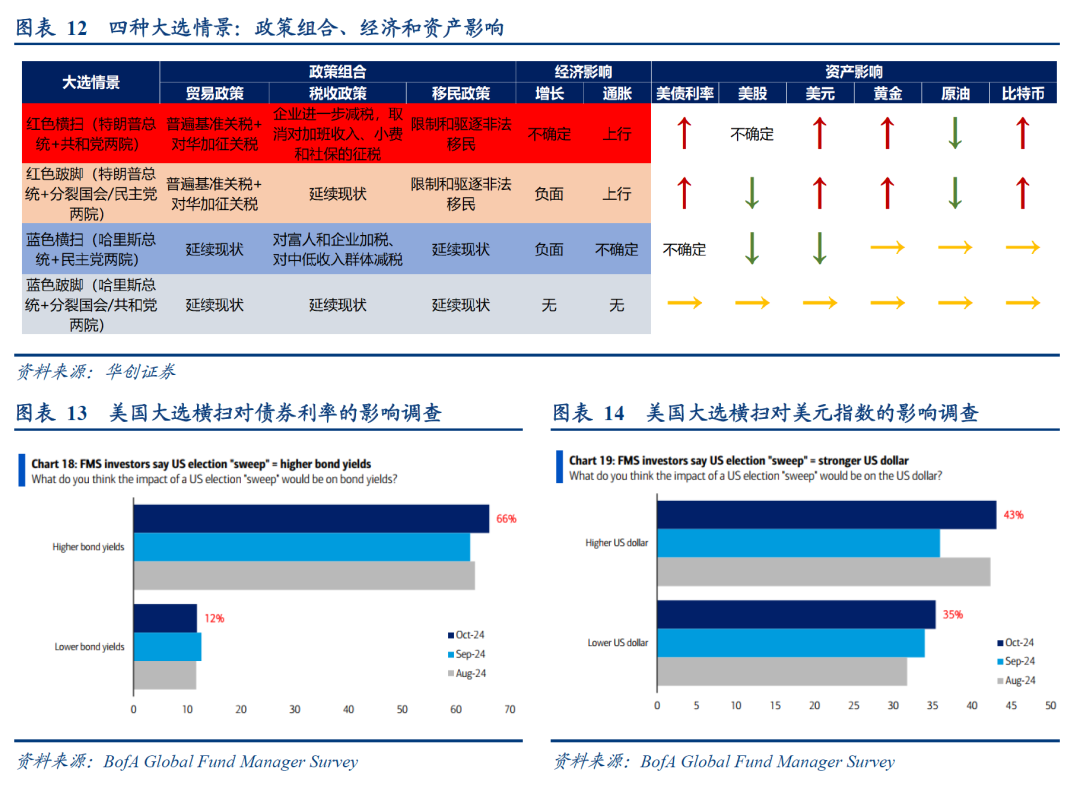

三、影响:大选结果对美国经济、中国经济和大类资产的影响

一站式查看全球股市财报预测,季度、年度、过去、现在、未来全都有,就在InvestingPro,点击此处了解详情。

一、选情:民调和赔率显示,当下特朗普和共和党占优,但选情依然焦灼

二、政策:特朗普与哈里斯主张的异同及其财政成本

三、影响:大选结果对美国经济、中国经济和大类资产的影响

一站式查看全球股市财报预测,季度、年度、过去、现在、未来全都有,就在InvestingPro,点击此处了解详情。