中东局势升温,科技巨头财报季来袭——市场动向解析

一、海外高频数据及事件跟踪

(一)过去一周重要数据及事件回顾

1)美国10月制造业PMI、9月新屋销售总数、10月密歇根大学消费者信心指数好于预期。1)美国10月Markit制造业PMI初值47.8,预期47.5,前值47.3;服务业PMI初值55.3,预期 55,前值55.2:综合PMI初值54.3,预期53.8,前值54。2)美国9月新屋销售总数年化73.8万户,预期72万户,前值由71.6万户修正为70.9万户;9月成屋销售年化总数384万户,预期386万户,前值从386万户修正为388万户;环比降1.0%,预期升0.7%,前值从降2.5%修正为降2.0%。3)美国10月密歇根大学消费者信心指数终值70.5,预期69.0,初值68.9,9月终值70.1。4)美国9月耐用品订单初值环比降0.8%,预期降1.0%。

2)欧元区PMI持续低迷。1)欧元区10月制造业PMI初值45.9,预期45.1,前值45;服务业PMI初值51.2,预期51.5,前值51.4;综合PMI初值49.7,预期49.7,前值49.6。2)德国10月IFO商业景气指数86.5,预期85.6,前值85.4;现况指数85.7,预期84.4,前值84.4;预期指数87.3,预期86.8,前值86.3。

3)日本PMI显示经济疲软。日本10月制造业PMI初值为49,低于前值的49.7,连续四个月萎缩;服务业PMI初值为49.3,低于前值的53.1;综合PMI初值报49.4,低于前值的52。

4)IMF全球经济展望报告下调明年全球GDP增速预测至3.2%。IMF发布最新一期全球经济展望报告称,预测2024年全球GDP增长率为3.2%,与7月份的预测保持不变;2025年增长3.2%,低于7月份预测的3.3%。预测2024年美国经济增长率为2.8%,高于7月份的2.6%;2025年为2.2%,高于7月份的1.9%。预测2024年欧元区经济增长率为0.8%,低于7月份预测的0.9%;2025年为1.2%,低于7月份的1.5%。

(二)未来一周重要经济数据及事件

(三)周度经济活动指数

美国经济活动指数回落。10月19日当周,美国WEI指数降至1.69%(四周移动平均为1.98%),上周为1.93%(四周移动平均为2.16%)。

德国经济活动指数回落。10月20日当周,德国WAI指数降至-0.04%(四周移动平均为0.02%),上周为0.04%(四周移动平均为0.04%)。

(四)需求

1、消费:美国红皮书商业零售同比增速边际回落

美国红皮书商业零售同比增速边际回落。10月19日当周,美国红皮书商业零售同比降至4.6%,前一周为5.6%。

2、地产:美国按揭贷款利率回升,房贷申请数量回落

美国抵押贷款利率回升。10月24日,美国30年期抵押贷款利率6.54%,前一周为6.44%,前两周为6.32%。

抵押贷款申请数量回落。10月18日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)降至214.8,环比前一周下跌6.7%。

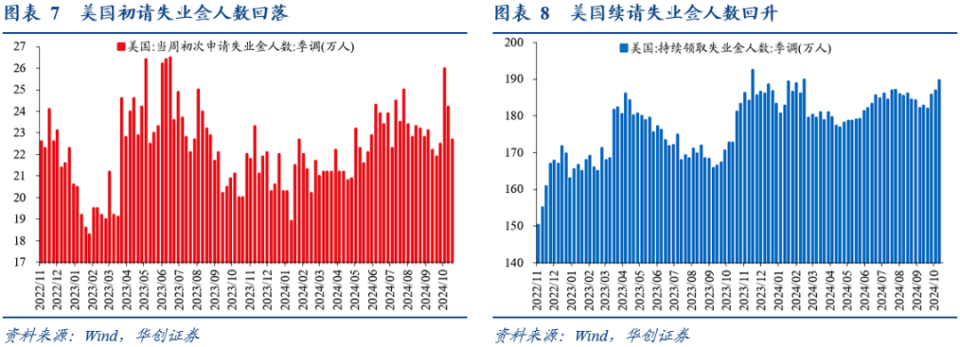

(五)就业:初请失业金人数回落,续请失业金人数回升

美国初请失业金人数回落,续请失业金人数回升。10月19日当周,美国初请失业金人数22.7万人,前一周为24.2万人,两周前为26.0万人。10月12日当周,美国续请失业金人数189.7万人,前一周为186.9万人,两周前为185.8万人。

(六)物价:大宗价格回升,美国汽油零售价回落

大宗商品价格回升。10月25日,RJ/CRB商品价格指数284.68,较前一周涨1.8%,较前两周跌2.2%。

美国汽油零售价格回落。10月21日,美国汽油零售价3.04美元/加仑,较前一周跌0.8%,较前两周涨0.6%。

(七)金融

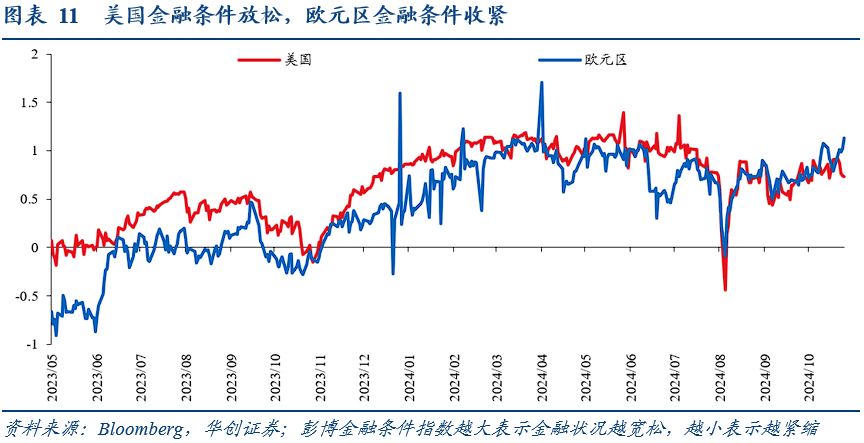

1、金融状况:美国金融条件收紧,欧元区金融条件放松

美国金融条件收紧,欧元区金融条件放松。10月25日,美国彭博金融条件指数为0.73,一周前为0.91,两周前为0.78。同期,欧元区彭博金融条件指数为1.13,一周前为0.79,两周前为1.08。

2、离岸美元流动性:有所恶化

日元、欧元兑美元3个月掉期基差回落。10月25日,日元兑美元掉期基差为-50.3bp,欧元兑美元掉期基差为-6.5bp,一周前分别为-48.8bp、-2.3bp。

3、国债利差:10年期美欧及美日国债利差走阔

10年期德意及德葡国债利差走阔。10月25日,德国与葡萄牙、意大利10年期国债利差分别为-46.1bp、-123.1bp,一周前分别为-41.0bp、-115.0bp。

10年期美欧及美日国债利差走阔。10月24日,10年期美欧国债利差为183.8bp,一周前为178.6bp。10月24日,10年期美日国债利差为324.6bp,一周前约为310.8bp。