高盛列出三大非AI投资主题

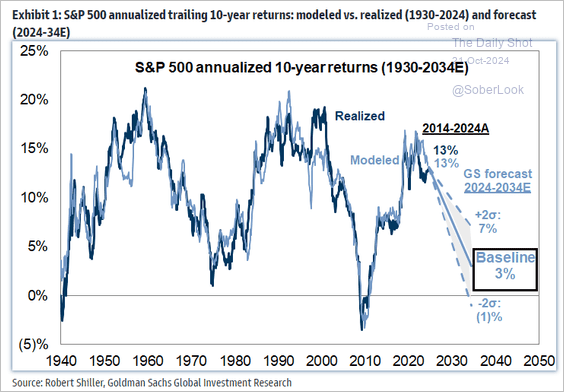

最近,我收到了多封电子邮件,其中提到了晨星(Morningstar)的一篇文章,内容是关于摩根大通对未来十年 标普500指数收益下降的预警。紧接着,我又收到了大量邮件,谈及高盛最近的警告,称未来十年美股的年化收益率可能仅为3%。

标准普尔500指数已实现10年年化回报率与预测回报率

针对这一连串的警告,有必要进行一次深入的分析。我们先来看看摩根大通文章的结论:

“根据投资银行的模型预测,标普500指数的平均日历年度回报率可能会降至5.7%,这大约是二战以来水平的一半。这意味着千禧一代和Z世代可能无法像他们的父母和祖父母那样,从美国股市中获得丰厚的回报来充实自己的退休账户。”

不过,要是长期关注美股,对这种观点或许并不陌生。然而,过去十年,美股创下了超高的投资回报,于是许多人开始怀疑“这次是否不一样”,我们此前曾提及:

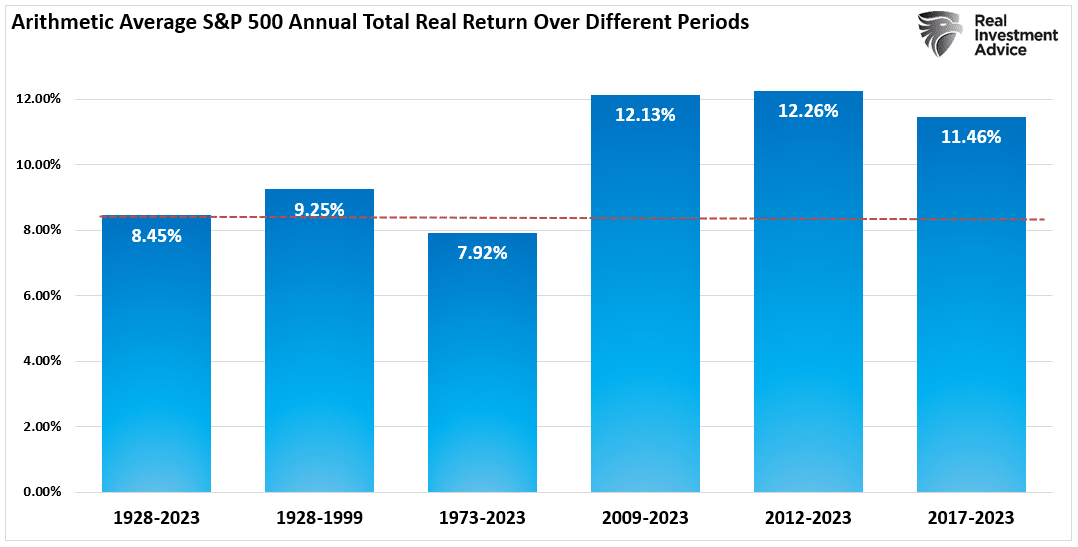

“下图展示了自1928年以来平均年化且经过通胀调整的总回报(包括股息),数据来自纽约大学斯特恩商学院(Stern School of Business)教授Aswath Damodaran。图表显示,从1928年到2023年,市场经过通胀调整后的回报率为8.45%。然而,自2008年金融危机之后,各时期的回报率却跃升了近四个百分点。十多年来,许多投资者已经习惯了从金融市场获得高额的投资组合回报。但这样的预期在未来还能继续实现吗?”

算术平均标准普尔500指数总实际回报

经过十多年的时间,许多投资者已经变得过于自信,认为这些高回报率“理所当然”。然而,现实可能并非如此。

股市是一个错综复杂的生态系统,其走势受到多种因素的影响,包括估值、通胀、货币政策以及政治监管等。在我们步入一个可能面临更高平均通胀(与过去十年相比)、央行货币政策支持减少以及政治不确定性加剧的新时期时,投资者应该更加谨慎地考虑这些因素对未来股市回报的潜在影响。

股价飙升后,何时卖出股票?InvestingPro公允价值工具助你确认估值是否过高,进而判断卖点。点击此处进一步了解InvestingPro。

股市估值:我们是否已步入泡沫区间?

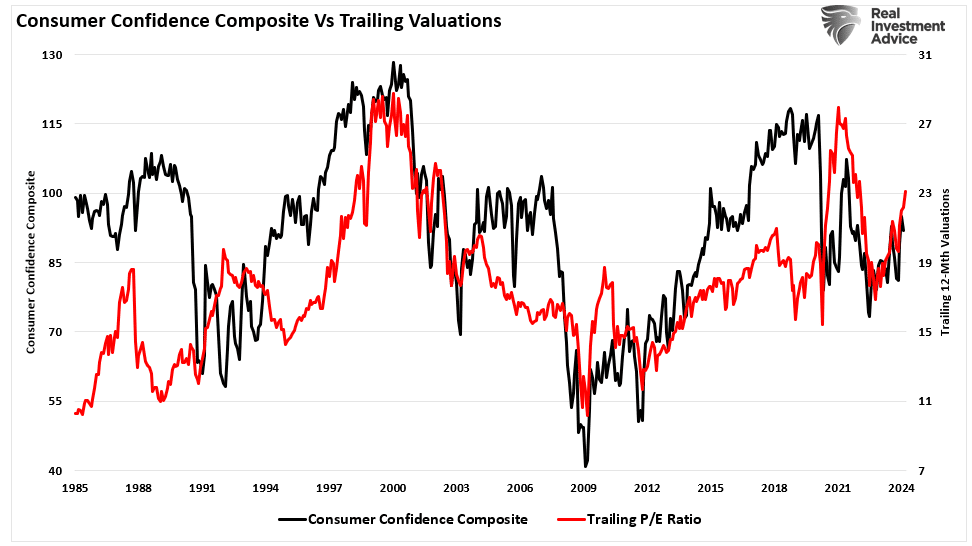

估值,作为预判未来股市回报的关键要素,却并非一个理想的市场择时工具。它仅能反映价格相对于收益的变动快慢,从短期来看,更像是市场心理的晴雨表,也是“博傻理论”的直观体现。数据揭示,我们的综合消费者信心指数与标普500指数近一年的估值之间存在着紧密的关联。

消费者信心vs估值

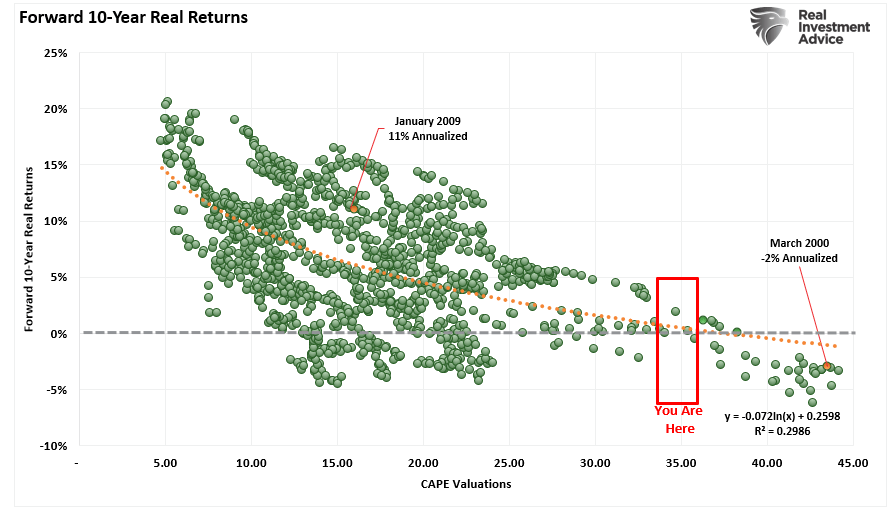

然而,放眼长远,估值的重要性便凸显出来。历史数据清晰地显示,当股票价格相对于收益偏高时,未来十年的投资回报往往会走低。市盈率(P/E)等指标,正是用来衡量这种关系的常用工具。反之,当估值处于低位时,未来的投资回报则有望提升。下面的散点图,便直观地对比了滚动十年期间的估值与回报情况。

远期10年期实际回报与估值

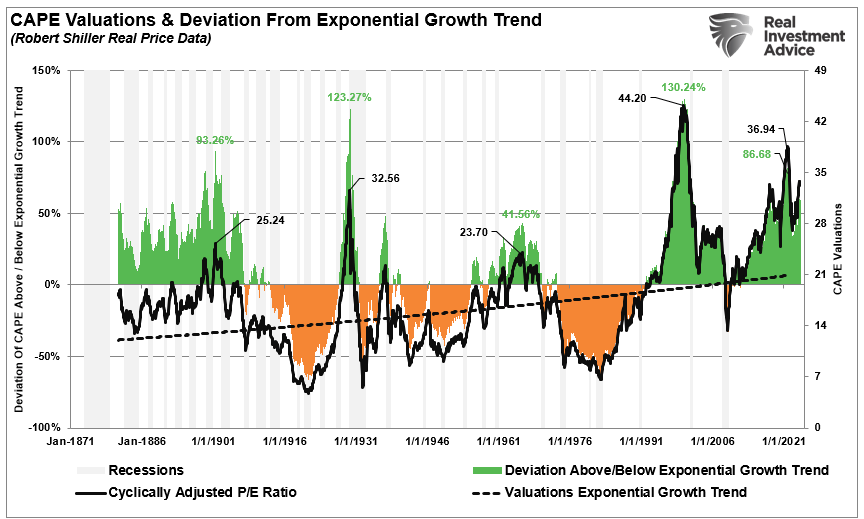

无可否认,与历史平均水平相比,当前美国股市的估值确实偏高。标普500指数的周期性调整市盈率(CAPE)依然远超其长期增长趋势线。这种高估值,既反映了市场的乐观情绪,也可能是一个值得警惕的信号。若市场定价过于乐观,任何风吹草动都可能引发大幅回调。

CAPE估值与偏离趋势

但关键在于:高估值并不意味着未来十年每一年都会遭遇低回报。它仅仅预示着,未来十年的“平均”回报水平可能会降低。

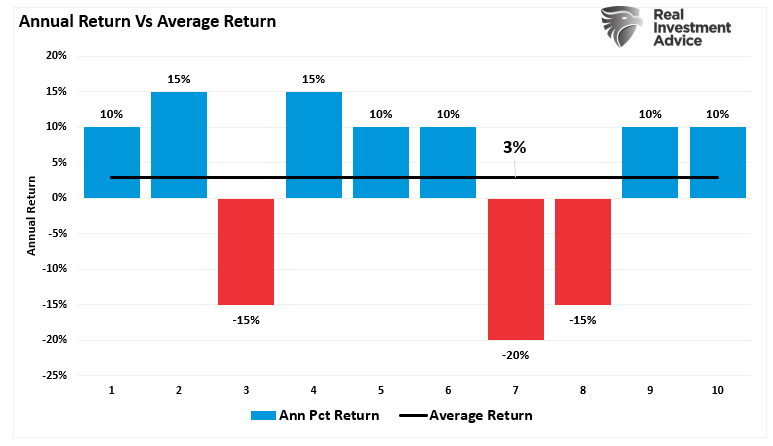

下图展示了一个假设的年度市场回报情况,其中十年平均回报率仅为3%。值得注意的是,尽管有70%的年份回报率达到了10%或更高,但30%的年份却出现了负回报,这极大地拉低了整体的平均水平。这背后,其实是市场下跌与时间因素的交织影响。

平均回报与年回报

此外,通胀也构成了对未来回报的另一大挑战。

货币宽松结束:轻松盈利的时代一去不返?

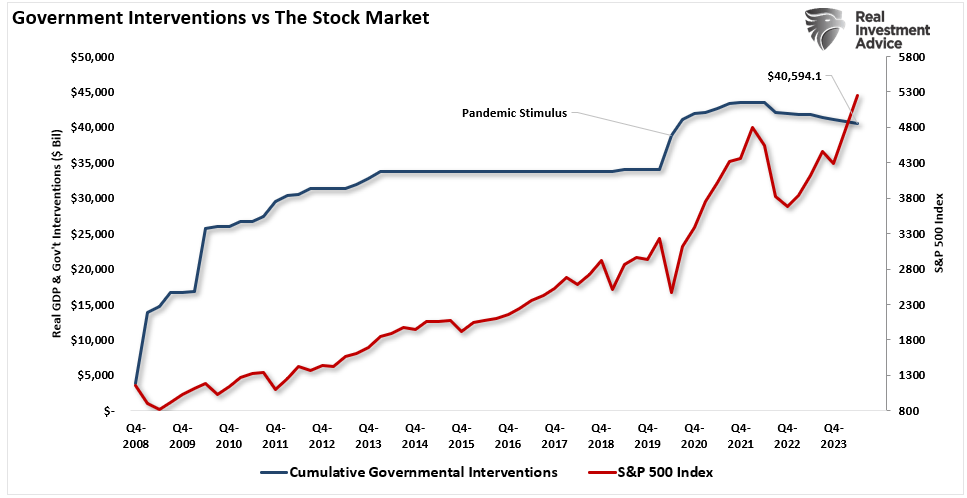

过去十年间,美联储与全球其他央行持续推行了极为宽松的货币政策。近乎零的利率与大规模的资产收购(也就是量化宽松)举措,不仅降低了借贷成本,还激发了投资者的风险承受能力,进而推高了股市的回报。

然而,一旦通胀率稳固在美联储设定的2%目标利率或其上方,央行或将不得不收紧这些政策。尽管美联储已在逐步缩减其资产负债表,但政府支出(例如《通胀削减法案》和《芯片法案》)仍在为经济增长和企业盈利提供有力支撑。

政府干预vs股市

美联储虽已开始降息,但已明确表示,联邦基金利率不太可能再回归到零的水平。因此,如果央行持续维持高利率环境,并继续缩减其资产负债表,那么曾经“轻松盈利”的环境或将发生根本性转变,这无疑会给未来的投资回报带来压力。

政治与监管的新动向

股市回报的另一大影响因素是政治的不确定性。展望未来,有几项潜在的监管变革可能会对市场带来显著影响。例如,税收增加、环境法规的加强以及劳动法的调整,都可能成为企业盈利的绊脚石。

其中,企业所得税可能上调的问题备受关注。尽管美国政府已提出对企业和高净值个人增税的议案,但此类措施能否在国会顺利通过,目前仍是一个未知数。一旦企业所得税率上升,企业的税后利润很可能会缩减,进而对股价产生向下的压力。

另一个值得密切关注的领域是科技行业的监管动态。全球监管机构对大型科技公司的审查日益严格,审查的内容涵盖了从隐私保护到反垄断等多个方面。鉴于科技公司在当前市场中的重要地位,任何旨在限制大型科技公司权力的新监管规定,都可能对股市的整体表现产生深远的影响。

这次或许也不例外

正如文章开头所言,估值虽非判断市场时机的有效指标,却能为我们揭示资产泡沫的真相、洞悉投资者的心理,并预判未来的投资回报。

无论我们采用何种估值方法,得出的结论都指向同一个方向:从当前的估值水平来看,投资者在未来十年内可能面临较低的预期回报率。

当然,也有很多人持不同观点,他们认为这轮“牛市”还将持续数年。但遗憾的是,目前还没有任何估值指标能够支撑这一乐观预期。

不过,我要强调的是:我并非在预测下一场“金融危机”即将来临。我的观点是,根据多项指标的综合分析,与过去八年我们所经历的繁荣时期相比,未来的投资回报很可能会相对较低。尤其是在美联储和全球央行开始逐步退出干预周期的背景下,这一趋势将更加明显。

这一预测并不意味着在未来十年里,市场每年都会陷入低回报的困境。在这期间,我们仍有可能迎来一些投资的好年份。但遗憾的是,其中大部分年份的收益可能都会被即将到来的经济衰退和市场调整所吞噬。

结语

这便是投资的真相。正如在过去十年,市场时而会迎来令人瞩目的牛市,但要想享受这些上涨的红利,就必须坦然面对最终不可避免的下跌。这是每一个经济和商业周期中,市场周期所必经的完整过程。

尽管很多人满怀希望,但无人能够改变市场和经济的周期性规律。虽然人为的干预可能会暂时推迟或延长周期,但反转的时刻终究会到来。

“这次也不会例外”,最终,众多投资者将再次被这一朴素而深刻的道理所警醒:

“你今天为任何投资所付出的价格,将直接决定你明天能收获的价值。”

然而,令人遗憾的是,这些深刻的教训往往以最为残酷的方式呈现在我们面前。

使用InvestingPro,轻松掌握估值数据:分析师估值,估值模型估值——两种维度,全面了解股票估值。

多种好处:

(1)避雷泡沫股、股价过高股票;

(2)发现可能遭低估的股票;

(3)辅助确认买点卖点。

翻译:刘川