中东局势升温,科技巨头财报季来袭——市场动向解析

美股还是在牛市的吧,至少看指数是这样的,但是,很多明星股却像抽风了一样,这几个月来天天阴跌、业绩后暴跌,快速腰斩,实在无法相信这是同一个市场。

某些高涨幅明星股的股价,就像纸糊的一样,一碰就倒,对于大部分仍然处于估值高位的股票来说,其实也都需要惊醒,毕竟这些腰斩的个股,过去经常是市场的领涨标兵。

全是业绩暴雷吗?这是大部分公司股价大跌的核心原因,但仔细一看,也不完全是这么一回事。

一、跟业绩倒着来

首先看到美股消费行业最具代表性的牛股之一elf美容(NYSE:ELF),作为美股的平价美妆公司,长期增速高于行业数倍,不断吞噬着欧莱雅、雅诗兰黛的市场份额,雅诗兰黛都负增长两年了,他增速还在翻倍。贵是贵了,但是前景优秀,所以股价跟着业绩一路狂飚。

今年以来,ELF延续了过往的高增速表现,但Q2的增速同比降到了50%,整体的增速斜率下来了。

从大环境看,消费品普遍不好,其他的美妆品牌都是继续负增长,因此ELF的表现还算是鹤立鸡群,另外最新一个季度,利润率也有了一定改善,ebitda率和毛利率都有提高,并且全年的销售额指引也略有提高,从之前的增长20-22%调升至25-27%。这已经算得上一份超预期的财报了。

但奈何过去市场给到了90倍的PE,是一点风浪都经不起,增速虽然好,估值能给的范围也很大,稍微腰斩一下给50倍PE,也不是特别低的估值了吧。

蹊跷的是,公司增速下降看似早已price in。

在5月公布上季度业绩时,前就给了全年20-22%的增长预期,打好预防针。要说是因为业绩增速下调影响,那早该下跌了。但是,股价在5月很快又涨了回来,回到了高位,大家也认同了,公司的成长性和行业地位配得上这个高估值。

现在是看到几乎每个指标都上调了,但是8月公布最新季度业绩后,这份全超预期的业绩,等来的不是马上反弹,而是进一步的大跌。

这里也能看出来了,高估值股票利好反馈的非同步性,这几乎跟A股的利空不跌,利好出货是一致的。

美股看上去业绩超预期就涨,不及预期就跌,实则不然,有的时候就是财报不好一通大涨,然后等到稍微改善然后微跌,“你的预期”和“市场的预期”被利用了。

当下美股财报季那些大涨的股票,它们真的业绩很好吗?牵强解读,接受了市场的定价,下个季度财报超预期就出货给你。

而当下的ELF按预期业绩和增速算已经不贵,可市场又开始担心起来业绩能否如期落地,而30-40倍的PE是不是相对20-30%的增速还有点高?

那当大家看到全年20%增长,估值在80-90倍,股价又持续上涨时,又怎么不怀疑其定价呢?

而跟这种倒着业绩玩的玩法相比,有雷就爆才是大多数股票的正常表现,比如德康医疗,一家开发连续血糖监测器械的公司,长期估值很高,增速不快但持续性强,在向下调整全年增速预期至0%后,竞争对手雅培却上调了全年业绩预测,马上崩了40%。

高估值的崩塌就是在一瞬间,但也有可能苟延残喘一个回合。

二、预判失误

另一类公司这段时间的跌幅也是巨大的,它们均是死在了反转预判上。要么假设错了,要么节奏错了。

这些个股上涨的时候,基本面都是有瑕疵的,业绩不算好,但它们都赋予了反转的预期。就好像疫情间航空股巨亏,但是股价一个劲往上涨,因为大家都知道,周期底部过后很容易会有大的盈利释放,所以提前兑现了涨幅。

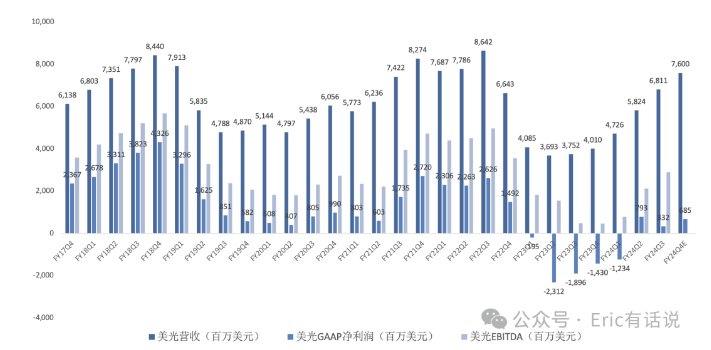

美光(NASDAQ:MU)作为内存的龙头,此前无疑是在博弈这轮Ai爆发后芯片需求的回暖。业绩距离历史高位遥远,今年还处于亏损状态,但是刚好AI算力需要HBM内存技术,公司在生态链上地位较高,吃到红利是想当然的。

从业绩看,果然是逐季改善,有望在25财年创下历史新高。HBM也如期放量,但问题是,股价早早创历史新高,但收入还需1年时间恢复到新高。

HBM的占比是上来了,但可以观察到公司的收入跟22年水平相同情况下,利润率只有当时一半,利润率要恢复到历史新高前路漫漫,这就导致目前的PE水平甚至是21年芯片顶的2倍还高。

如果收入一样,利润率跌了一半,那股价也腰斩是不是也合理了?当然关键还是股价跑得太快了。

同样逻辑暴跌的,还有LRCX等一系列芯片制造龙头公司。跟英伟达相比,它们确实有点算是蹭涨幅的伪Ai了。

不过,这两家公司只能说节奏错了,复苏的逻辑没错,业绩也是逐步改善的,只是改善幅度远比不上股价表现罢了。但有些公司则是假设都错了。

看到英特尔,在美国保护主义的背景下,作为美国的数字芯片制造业亲儿子,给到了非常多的支持,强制台积电回流美国建厂也是拉高了台积电成本,算是间接帮了一下英特尔。

英特尔(NASDAQ:INTC)也换了CEO,设计部门也开始采用外部的Fab,也把回购停了,力争在制程上追赶台积电 (NYSE:TSM),在份额上追上AMD (NASDAQ:AMD),能做的都做了。

大家期待英特尔回到正轨上来,由于之前跑输AMD和NVDA太多,抱着对标AMD市值的态度,再加上英特尔大力鼓吹Ai pc概念,并认为这将极大地促进公司业务增长,英特尔一年之前股价走了一个翻倍。

但很可惜,英特尔没有把握住机会,Ai pc没成气候,反而是爆出了新一代消费级产品有瑕疵,制程是追不上来,原来的优势还保不住了。在芯片业持续回暖的背景下,收入仍然原地踏步,利润继续向下落体。

于是,公司的股价是财报前跌,财报后继续跌,一路向南,又创了多年新低,不会真有人以为,去年股价涨一涨,超车台积电、AMD或英伟达(NASDAQ:NVDA)的概率就也因此起来了吧。

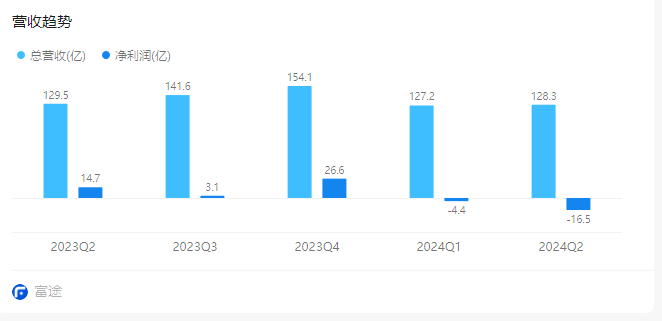

而Moderna(NASDAQ:MRNA)作为疫情间最耀眼的疫苗股之一,在mRNA技术新产品的开发上,步子迈得比另一个mRNA龙头公司BioNTech SE (NASDAQ:BNTX)大得多,用尽全力烧钱临床,为的是争夺这个领域的先发优势。

尽管先前的产品已经披露数据不佳,花钱也大手大脚,现金储备相比BNTX已经缩水太多,但市场仍然给了先锋溢价,股价也在近1年内狂飚了近2倍。

但随着公司产品临床接连公布,没一个数据亮眼,也没有打开市场。跑得快不能转化为更快的变现和更高盈利,公司继续预期亏损持续两年,最后股价连番暴跌,不到3个月时间,涨幅全部吐回。

这公司上半年的涨幅也是目瞪口呆的,不少人也怀疑是否低估了mRNA技术的决心和莫得纳的能力,而当时的BNTX股价几乎没动,也被认为是“错误的保守”。但结果也说明,市场走势跟业绩趋势并非总是相符。

而MRNA的下跌,并非是某个财报导致的,公司在9月12号公布商业挫折,管线取消,削减开支,跌了12%。但在这之前早就已经腰斩了。

公司5月开始崩,正是公司的mRNA RSV疫苗获批的时间,这款疫苗是后疫情时代,首个新冠意外的mRNA技术产品。

数据亮点不多,就是快,疗效没有比老产品好多少,但这个疗效问题从3期开始就早有数据披露,股价就是涨。等到5月,公司开始可以从中获取收入后,它就开崩,很难说这不是故意的。

三.聪明的股价

当然,还有一类公司的表现,是经典的先跌然后利空再出来,比如Ai的大明星股超微电脑。

最近被兴登堡做空了,关注度也很高,主要是针对会计中收入提前确认和关连交易的问题,公司也是难以应对,推迟财报。但在此之前,公司股价就已经背离Ai行业整体,独立腰斩了。几乎大家都摸不着头脑为何跟英伟达或戴尔差那么多。在最新业绩指引下的估值水平,也是跟同行接近的。

但现在利空出来,所有的跌幅又合理化了,现在想跑已经来不及了。怎么规避这种风险?或许在2月时,单日换手率超过60%,这么一个小公司单日成交额排进全美股前五的时候,就应该警惕了!

而类似的先跌再后知后觉的还有燃力士,一家涨幅惊人的饮料股,从上半年开始,股价就开始自由落体滑坡,几乎跌了70%,大家还搞不清楚为啥,随着业绩逐季披露,收入YTD从95%到36%到23%,就知道为什么了。

高估值是一个问题,但另一个问题是这个公司每次财报后都没有夸张的跌幅,对比上面的德康医疗的暴雷财报后下跌40%,这个公司公布Q1业绩跌了1.7%,公布Q2业绩跌了2.3%,异常淡定,但是无风无浪的日子天天开崩。

以上表现的公司,基本就代表着里面有聪明的钱,总有人提前知道业绩,并且善于市场操作。A股和港股这类公司实在太多了,玩不过他们,到美股来可能少点,但不代表没有。

结语

从美股这些突崩的股票中,可以有几点总结的经验。

首先别轻易认可市场灌输的高估值。利好不一定导致上涨,上涨也不一定是因为利好。美股是完全看季度逐步定价的吗?非也。大部分时候也跟中国市场一样,博弈预期,出其不意地出货。

下跌的时候,有时候伴随利好,有时候伴随利空,但高估值总是更危险的。

而预判困境反转,提前兑现更是需要谨慎,MRNA、英特尔前面一段时间涨幅是挺诱人。但若业绩同步涨幅的时间过慢,甚至完全背离实际情况,那么就要慎之又慎。而涨幅最高的公司,往往也是增速突破历史前高最多的公司。