Nvidia示意AI需求持续扩大,下一代产品路线图维持不变

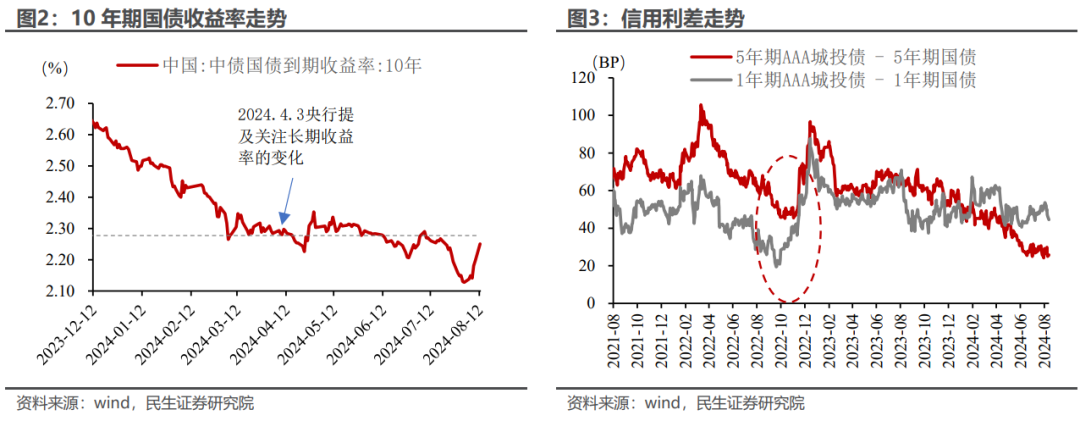

近期债市正经历一轮急涨急跌的波动行情。7月22日LPR降息落地,10年期国债收益率从2.25%附近一路下降至8月2日的2.13%,而经过一周调整,8月13日已经回归至2.23%附近,基本回吐了前期涨幅。当下债市又面临的一个“灵魂拷问“:调整结束了吗?

害怕股价暴跌?InvestingPro旗下ProPicks超越标普策略成功避开Humana 4月2日13%的大跌!点击此处查看ProPicks AI精选股票名单。

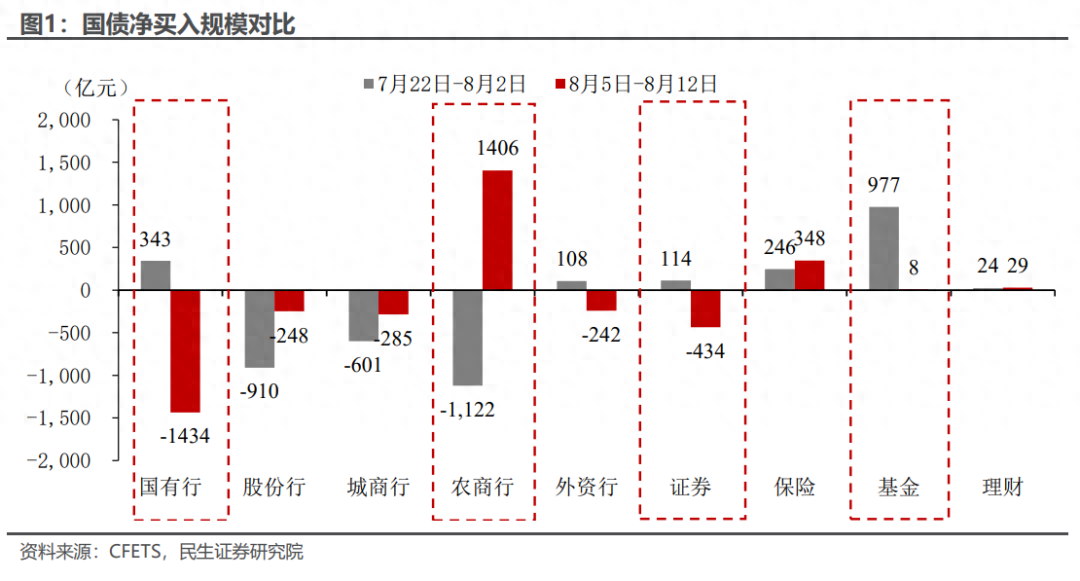

谁是行情主导力量?非银买入驱动收益率下行,国有行卖出驱动收益率上行。

非银机构是国债收益率下行主要买盘力量,而农商行是该阶段的最大的卖出方。7月22日至8月2日,按净买入国债规模从高到低依次是:基金977亿元、国有行343亿元、保险246亿元、证券114亿元、农商行 -1122亿元。

国有行是收益率上行阶段主要卖盘力量,而农商行是该阶段最大的买入方:8月5日至8月9日,净买入国债规模从高到低依次是:农商行1406亿元、保险348亿元、基金8亿元、证券-434亿元、国有行-1434亿元。

如果国有行停止卖出,债市自然可以企稳,因为当下面临的赎回风险并不大。

与2022年的理财”赎回潮”相比,近期行情的一大不同是:当前债市回调并没有驱动信用利差大幅走阔。

由于非银产品配置的信用债占比更高,所以信用债的下跌对于产品净值的影响更大,也更容易触发赎回的反馈机制。实际上,2022年”赎回潮”时,信用债的调整比利率债更早。近期债市调整,但短期和中长期信用利差并未出现大幅走阔迹象,说明当下债市的赎回风险也基本可控。

但考虑中长期的信用利差仍处于历史低位,后续债市是否面临赎回风险,仍需观察信用利差的变化:如果信用利差能持续保持稳定,那么赎回的风险不大;如果信用利差持续走阔,那么赎回的风险可能性较高。

但国有行停止卖出,并不等同于国债收益率能够再度快速下行。

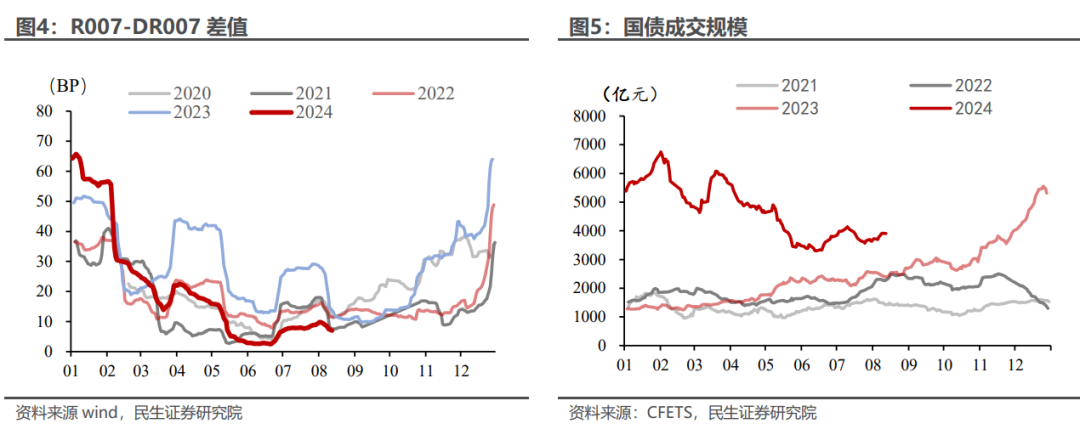

其一是资金价格下限或已再度明确。8月5日国有行卖出国债后,逆回购连续缩量,甚至0投放的情况。虽然并不意味着央行有意主动收紧资金面,却体现了“避免资金沉淀空转”以及“维持收益率在合理水平”的态度,这或意味着此时的资金利率水平可作为下限的一个参照。

其二是非银流动性最为充裕的阶段已经过去,资金价格波动或将加剧。今年二季度治理手工补息后,大量存款从银行的负债端流向非银负债端,银行与非银的资金供需更加均衡,在充裕的流动性驱动下,非银配置行为快速压缩信用利差。

进入三季度,一方面,R007与DR007的差值开始小幅回升;另一方面,手工补息的影响已经告一段落,非银流动性最为充裕的阶段已经过去,未来资金成本的波动或将加剧。

其三是国有行或将持续成为债市的不确定变量。由于国有行持有国债体量较为庞大,短期内仍有再次大量卖出国债的可能性,这也将压制债市参与者的风险偏好,制约国债收益率短期内再次快速下行。

债市后续可能朝着缩量、低波动的方向演进。

考虑到当前央行在二季度货币政策执行报告中再度提及利率债调整的风险,当前收益率下行节奏过快的矛盾仍未改变,后续债市的演进方向或是:

其一,债市成交量或逐步下降。今年以来,国债交易体量要远高于过去3年,当前市场反复波动,长期持有的策略会继续占据上风,进而推动债市成交规模逐步下降。

其二,债市波动或逐步降低。自4月3日,央行首次提及“关注中长期收益率变化”以来,10年期国债收益率持续保持2.3%的中枢上下窄幅波动,随着市场学习效应的加强,债市的波动可能逐步收窄。

风险提示:货币政策超预期,理财等资管产品赎回规模超预期。