全球芯片股遭“黑色星期二”:韩国Kospi暴跌触发熔断,英伟达“7500亿美元交易”引发AI泡沫恐慌

本周二(7月30日),AMD (NASDAQ:AMD)公布了第二季度的财报。作为英伟达(NVIDIA)(NASDAQ:NVDA)和英特尔(NASDAQ:INTC)的竞争对手,AMD连续第四个季度实现了每股收益(EPS)超出预期,实际EPS达到0.47美元,高于预测的0.5美元。

一年间,AMD的营收增长了9%,达到了58亿美元,同时,净利润更是飙升了881%,从2700万美元跃升至2.65亿美元。值得一提的是,公司还成功地将其营业利润率提高了5个百分点,同比呈现显著提升。

然而,从年初至今的表现来看,英伟达仍是无可争议的半导体行业佼佼者,尽管近期出现了回调。在此期间,英伟达的股价上涨了138%,而AMD仅上涨了8%,相比之下,英特尔的表现最差,跌幅达到了35%。

但是,从长远角度来看,哪间芯片股才是最佳投资目标?

英伟达、AMD、英特尔估值

在评估英伟达、AMD以及英特尔的市场估值时,尽管宏观经济状况和市场情绪会影响股市表现,但这些因素并非公司所能掌控。不过,有三个关键指标能为投资者提供切实可行的洞察:

首先,我们需关注英伟达、AMD和英特尔在市场中的定位如何,具体来说,就是它们在各自领域(如独立和集成图形处理器GPU、中央处理器CPU以及软件生态系统)中的稳固程度如何。

其次,这三间公司是否提供了能够增强或削弱其市场地位的发展规划?一个明确的路线图对于预判公司未来的竞争力至关重要。

最后,当下市场对这些公司的基本看法是怎样的?投资者的感知往往影响着公司的股票表现和市场定位。

综合考虑以上因素,英伟达、AMD和英特尔目前的市场站位究竟如何?它们在各自领域的实力有多强?

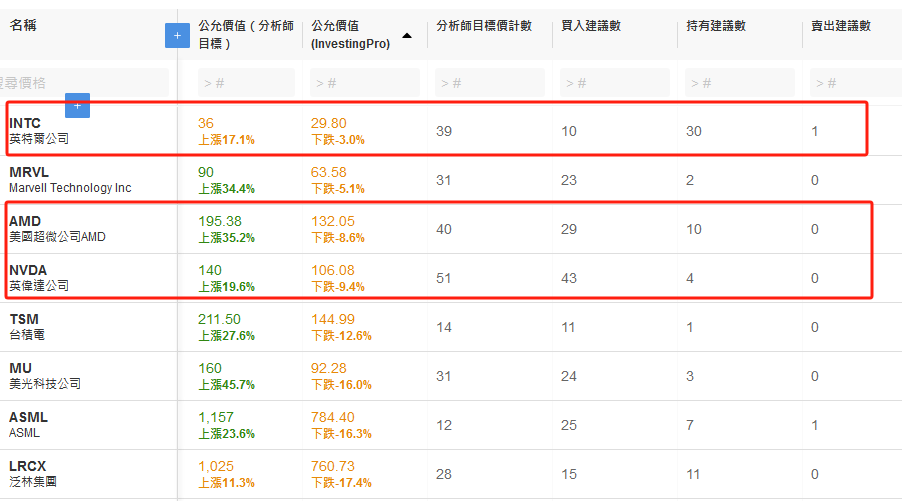

InvestingPro显示,分析师最看升AMD,然而股指模型认为当前三只芯片股都没有什么上升空间。

图表来自InvestingPro自选组合。InvestingPro提供分析师估值以及估值模型两种方式帮助投资者评估股票估值,按此了解更多。

GPU制造模式:自行制造或代工

在图形处理器(GPU)的推出模式上,三家厂商采取了不同的路径。值得注意的是,只有英特尔计划到2030年成为全球芯片代工厂商,加入台积电和三星(KS:005930)。这意味着AMD和英伟达将依赖台积电的产能,而这部分产能可能已被苹果和高通等大型公司预订。

不论未来规划如何,AMD和英伟达在大规模量产GPU时,都离不开台积电的支持。那么,现在英伟达、AMD和英特尔的市场份额情况又是怎样呢?

根据Jon Peddie Research截至六月份的最新数据,英伟达在独立GPU市场的地位进一步巩固,从2023年第一季度的84%上升到2024年第一季度的88%。尽管英特尔在一年前凭借Arc系列获得了4%的市场份额,但在2024年第一季度,它在独立GPU市场的占有率实际上为零,未能在AIB份额上取得突破。

同一时期,AMD的市场份额保持稳定,在12%左右。在2023年第四季度,AMD曾一度占据了19%的AIB市场份额,但随后被英伟达反超,回到12%的水平。

在AIB出货量方面,与去年同期相比,增长了39%,这一增长主要惠及了英伟达。

AMD的CPU产品稳步蚕食英特尔的份额

不同于英特尔和AMD在CPU领域的激烈竞争,英伟达在CPU市场上的存在感相对较小。其针对Windows个人计算机的Arm架构CPU,代号为Grace,预计将于2025年面世。与此同时,AMD正稳步扩大其CPU业务版图,不仅为微软的游戏主机和Azure虚拟机提供处理器,还为微软新推出的Copilot Plus笔记本系列供货。

在与英特尔的Lunar Lake同台竞技中,AMD的Strix Point将为Windows 11平台带来AI协同处理能力。根据Mercury Research在2024年第一季度的数据,英特尔在移动CPU市场占据80.7%的主导地位,而AMD则占有19.3%。然而,在桌面PC细分市场,英特尔自2023年第一季度起,市场份额从80.8%下滑至76.1%,AMD的份额则升至23.9%。

这一转变并不意外,自2022年末以来,购买英特尔第13代和第14代CPU的用户报告了大量的稳定性问题。最近,英特尔确认问题源于工作电压不平衡,然而公司并未大规模召回。更糟糕的是,受影响的CPU被认为性能永久受损。

这无疑将强化AMD锐龙处理器在接下来几个季度的竞争力。最后,尽管英特尔在集成显卡领域仍占主导,但这一优势与CPU的普遍认知紧密相关。鉴于AMD的集成显卡解决方案(APU)普遍认为优于英特尔的Iris Xe,预计AMD也会逐渐侵蚀英特尔在iGPU市场的份额。

芯片路线图

随着芯片微缩化的难度日益增加,芯片之间的差距也在拉大。如今,大多数芯片采用的是10纳米和7纳米架构。简而言之,晶体管密度越大,意味着更低的功耗和更高的性能。

正因为如此,业界对英特尔在2025年和2026年分别推出的20A和18A芯片寄予厚望,它们将基于2纳米和1.8纳米节点制程。而AMD的下一代Zen 5 CPU,预计于2024年下半年上市,将采用台积电的N4X(4nm)和N3E(3nm)工艺。同时,AMD通过收购Silo AI,正在做出重大布局。

同样,英伟达最新的Blackwell架构将利用台积电的4NP(4nm)制造技术。这再次凸显了英特尔在无晶圆厂阵营中的独特地位。虽然AMD的MI300X和MI325X预计将提供比英伟达的H100系列更好的性价比,但英伟达的GB200 Grace Blackwell Supership很可能成为首选的人工智能芯片。

除此之外,英伟达还拥有一套完整的软件解决方案,搭配其硬设备,使其在数据中心领域迅速崛起。几乎所有早期的大规模语言模型(LLM)都是使用英伟达的框架,如NeMo以及其他由英伟达优化的开源深度学习框架进行训练。

结语

目前看来,英特尔的失误确实让AMD受益匪浅。然而,声誉损害的影响总有消散之时。从投资的角度看,更重要的是判断股价是否已经触底或是过度高估。

英特尔的前瞻市盈率(P/E)为28.74,低于英伟达的39.53和AMD的40.49。借助10拆1的股票分割策略,英伟达成功降低了投资者的心理门坎,每股价格现为116美元,比AMD的144美元更显便宜。

尽管英特尔获得了《芯片法案》85亿美元的补助(加上110亿美元的贷款),用于高昂的制造工厂建设,但由于Raptor Lake系列的稳定性问题引发的负面情绪,这笔资金补助并未带来正面影响。

总体而言,似乎英特尔的股价已经触底,这为其长期上升潜力提供了最有说服力的理由。根据纳斯达克的预测数据,以下是英特尔、英伟达和AMD的对比情况:

英特尔:现价30.6美元,平均目标价40.21美元,最低目标价29美元,最高68美元。

英伟达:现价115.9美元,平均目标价142.74美元,最低目标价90美元,最高200美元。

AMD:现价144.4美元,平均目标价195.39美元,最低目标价150美元,最高250美元。

在这三间公司中,英特尔是唯一一个股价接近底部的,预示平均31%的增长潜力。在同一时间段内,英伟达和AMD的增长潜力分别为23%和35%。

然而,从长远来看,英特尔相对于无晶圆厂的英伟达和AMD,在成长性上占据更有利的位置。如果英特尔能避免进一步的尴尬和品控失误,它将成为长期收益的胜者。

然而,英伟达仍然被视为与加密货币届中的比特币(BTC),地位独特,而受到市场青睐。

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

编译:刘川