1.65万亿表外炸弹!五大科技巨头“隐形债务”四年飙涨八倍,AI军备竞赛恐催生下一场流动性灾难?

- 英伟达面临三个问题:轮动、失去动量、AI变现担忧。

- 然而,谷歌、微软、美光和海力士财报显示,英伟达仍有高增长的基础。

- 英伟达本身质素仍然优秀,不过市场有两大未决大事件。

- InvestingPro夏日狂轰优惠,点击自动领取优惠码CNNEWS1,月费最低人民币49元,解锁AI选股等丰富功能!

英为财情Investing.com – 周二(30日),英伟达(NASDAQ:NVDA)意外大跌7%,动荡之下,英伟达的股价确实面临了不少外部问题,然而从谷歌、微软、美光和海力士的财报中发掘的线索,英伟达本质上仍是一只好股票,只是当下的时机确实更适合审慎对待。

英伟达面临的问题

一、轮动

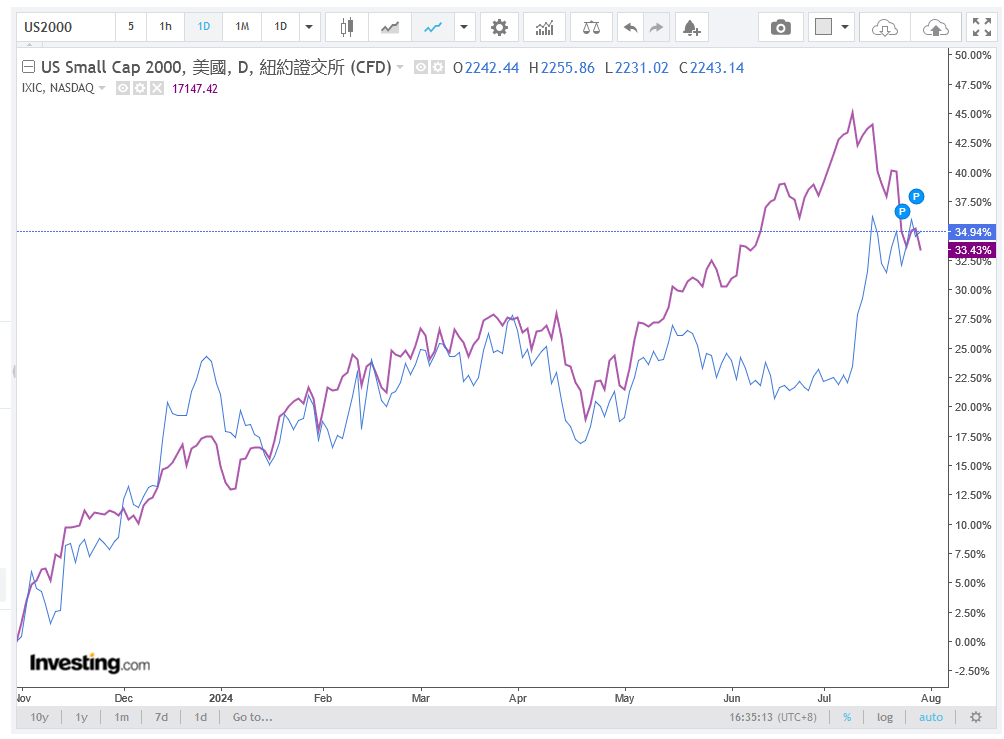

自6月20日盘中高位140.76美元,英伟达已经累计下跌了26%,纳斯达克综合指数也呈现相同境遇,科技股从过去一年的宠儿变成弃儿,相反小盘股开始受宠,体现出了英伟达遇到的问题之一——轮动。

罗素2000指数(蓝线)vs纳指(紫线),来源:英为财情Investing.com

在此前《美国芯片股「泡沫」是如何诞生的?将于何时破灭?》一文中,我们曾提及:

「如果美联储开始降息,市场的选择空间可能扩大,包括除美国以外的其他市场以及AI和芯片股之外的行业,这时资金偏好可能会有所改变……」

现在,遇到的正是这种情况。无论这种轮动是否可以持续,但可以肯定的是,过往那种市场一边倒的涌向芯片和科技股势头不再。

二、动量

与此同时,小盘股终究是小盘股,再怎么重新获得青睐,也无法接棒科技股的牵引力,带动整体大市进一步走高。美股的大市的动量最终仍然随着科技股调转向下。

标普500指数走势图,来源:InvestingPro

三、AI变现担忧

然而,整体市况并不是最为致命的问题,外因始终要通过内因起作用,真正能够动摇英伟达业务根基的问题还是要回到AI本身。

上周,谷歌公布财报后当日下挫5%,尽管谷歌在AI投入巨大且日后还会继续投入,惟华尔街的主要担忧在于,盈利势头和前景。

本周二,微软的财报也出现了同样情况,巨额的AI投入之下,智能云的收入增速放缓且低于预期,让原本因AI而寄予厚望市场大失所望。

然而,巨额的资本支出难道不是利好英伟达这类AI基础设施提供商吗?

谷歌与微软的线索:AI资本支出仍在增加,利好英伟达

值得注意的是,谷歌在财报中还提到,「AI成本虽高,但投资不足的风险更大。」其中的大头就是购买英伟达的AI芯片。

Meta CEO Mark Zuckerberg也表达了相同的看法,他在上周接受采访时暗示,不能承受在AI领域落后的风险,仍然需要保持对AI芯片的投入。他说:

「落后的后果是,你在未来10到15年内,都会在最重要的技术上处于不利地位。」

回到本周的微软财报,市场寄予厚望的另一面也是微软巨额的资本支出。第二季度,微软资本支出大增77.6%,据悉全部用于AI。

微软高层还表示,未来仍将加大支出,2025财年的资本支出将高于2024财年。公司CFO甚至表示,

「微软在人工智能方面的大量支出,将在「15年甚至更长时间内」实现货币化。」

对此,华尔街的期望是快速净投资转换为收入和盈利,然而现实是科技巨头表示,投入和变现过程都是漫长的。从英伟达的视角来看,那就是AI基础设施提供商将长时间受益于科技巨头的投资,尽管代价是这些巨头的盈利,但那和英伟达又有什么关系呢?

美光与海力士的线索:未来几年继续高速增长,供不应求

如果说谷歌、Meta、微软是英伟达的下游客户,那么作为AI芯片配套的HBM芯片厂商又是怎样一幅图景?

在6月公布的财报中,HBM主要生产商之一美光科技(NASDAQ:MU)表示,

HBM CAGR未来几年将大于50%……公司目前2025年的产能已经售罄,且定价已经锁定。

另一间HBM供应商SK海力士也表示,即使公司正在加大HBM的产能,供应可能仍然短缺。海力士还在财报中表示:

公司正在加速生产HBM3E,以确保HBM销量增长300%以上。

英伟达仍是一只好股

综上来看,无论是英伟达的下游客户,还是英伟达在AI领域的产业配套伙伴,都表明AI基础设施的高速增长并未结束,且持续时间可能很长。

公司本身的质素优秀

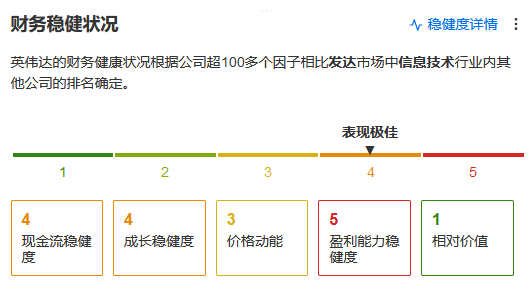

同时,就英伟达自身而言,公司本身的质素优秀。InvestingPro稳健度分析显示,公司无论现金流、增长前景、盈利能力都是非常出色,达到了4分和满分5分。这在InvestingPro覆盖的全球股票中很罕见,属于顶级股票。

现在的问题更偏向于外部,一方面是市况,另一方面是华尔街没有耐心或者期望过高。不过,在回调了超过20%之后,英伟达的估值的担忧已经有所缓解。

在6月中旬撰写《美国芯片股「泡沫」是如何诞生的?将于何时破灭?》一文时,如下图所示,InvestingPro认为,英伟达的股价比公允价值高出了24%。

然而现在,股价已经回归了公允水平。当前的股价与InvestingPro估值模型测算的公允股价差不多,甚至还低于51位分析师给予的平均价。如果按照分析师139.32美元的平均目标价来,英伟达甚至看升34%。

横向对比下,英伟达的高速增长少有可匹敌者

尽管,不排除即使英伟达的高速增长前景仍然无法满足华尔街的胃口,但是相比其他行业,英伟达可能仍是华尔街上最靓的仔。尤其是小盘股的轮动也并非坚若盘石,经济衰退的忧虑正在升温。

周二盘后连同微软一同公布财报的还有星巴克(NASDAQ:SBUX),稍早有宝洁公司 (NYSE:PG),更早有雀巢 (SIX:NESN)、L’Oreal (OTC:LRLCY),这些消费股罕见集体交出了令人失望的业绩,毫无疑问发出了经济衰退的警讯。

哪怕前几个季度表现靓丽的奢侈品巨头也没有幸免,不说本来就落后的开云集团(Kering)(EPA:PRTP)上半年收入下滑11%,原本坚挺的LVMH(EPA:LVMH)也在同期转为负增长,尽管至下滑1%。

此前,小盘股的轮动正是基于美联储的降息预期,然而人们忽视了,美联储降息之际,也意味着经济到了需要拯救或者大力扶持的境况,而这种境况反而不利于小盘股。

结语

在当前市况下,我们不得不承认,降息前景之下,市场不再一股脑追捧科技股及AI股,对于AI股的信心也随着变现不如预期而降温。

不过,英伟达公司本身没有问题,其前景也属于顶尖行列,只是当前市场在之前的高期待下确实有些脆弱,情绪不佳。

同时,考虑到整体市况有两大悬而未决的大事件——美联储降息与美国经济是否衰退,对于风格偏稳妥的人士,这个时候保持谨慎,中场休息一会,静待这两大事件石头落地也不是坏事。届时,大市可能也已调整完毕,而华尔街也已出清对英伟达过高的期待,开始新的上升趋势。

***

InvestingPro估值模型显示英伟达估值过高后,股价果然开始下跌。害怕股票买贵了?InvestingPro助你快速了解股票估值,避免买在高位。

还有更多功能:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN