韩国散户投资者在Kospi创纪录波动后大举撤退

今日凌晨,美联储成为全球市场关注的焦点。

北京时间7月4日凌晨,美联储公布了2024年6月的货币政策会议纪要,其中显示,美联储官员们对于高利率应该持续多长时间存在分歧。虽然部分官员强调保持耐心的必要性,但有部分官员警告称,就业市场的进一步疲软可能会导致失业率更大幅上升。

特朗普卷土重来,美股恐掀惊涛骇浪!害怕股价暴跌?InvestingPro旗下ProPicks超越标普策略成功避开Humana 4月2日13%的大跌!InvestingPro股票研究工具限时低至五折惊喜,点击获专属特惠码CNP24!还有最高额外10%优惠等着你!

关键时刻,美联储的“抗通胀之路”迎来了重大利好消息。美国最新公布的多个数据显示,劳动力市场正在超预期降温,美国经济增长出现放缓的迹象,带动降息预期升温,芝商所美联储观察工具显示,9月降息25基点的可能性从63%提升至66.5%。

受此影响,美股市场集体飙涨。截至收盘,标普500指数、纳指及纳指100指数集体创出收盘新高;中概股强势跑赢美股大盘,纳斯达克中国金龙指数大涨3.3%,升破6000点至两周最高。美债收益率和美元则双双下挫。

美联储重磅

北京时间7月4日凌晨2点,美联储公布了最新一次议息会议的纪要,其中,详细揭露了美联储官员们对美国、金融状况以及对货币政策路径的最新研判,为市场预判美联储降息时点提供了重要参考。

纪要显示,在6月的会议上,美联储官员们对于高利率应该持续多长时间存在分歧。美联储官员表示,他们正在等待更多显示通胀降温的证据。虽然部分官员强调保持耐心的必要性,但有部分官员警告称,就业市场的进一步疲软可能会导致失业率更大幅上升。

纪要写道,美联储官员在讨论货币政策前景时强调,除非得到更多信息后有信心通胀能持续降至联储的目标,否则不适合降息。

美联储官员们认为,随着美国劳动力市场紧张状况缓解,以及通胀过去一年下降,实现美联储就业和通胀目标的风险已趋于更平衡,货币政策将能够很好地应对实现就业和通胀双重使命时面临的风险和不确定性。

纪要显示,有部分官员指出,需要耐心等待美联储的限制性政策抑制总需求,并进一步缓和通胀压力。假如通胀持续处于高位或进一步上升,可能需要加息。

纪要写道:“许多参会官员指出,货币政策应随时准备应对意外的经济疲软。”

对于通胀形势变化,纪要写道,参会官员认为,虽然通胀率仍处高位,但近几个月,已朝着2%的联储目标取得了些许进一步的进展。

美联储官员们观察到,长期通胀预期仍保持良好稳定,并认为这种稳定是通胀下行的基础。与会者确认,需要更多有利的数据,增强他们对通胀持续向2%迈进的信心。

纪要公布后,有“新美联储通讯社”之称的记者Nick Timiraos发文称,虽然本次会议纪要并未提供明确的政策路径信号,但纪要中关于通胀和劳动力市场形势变化的讨论几乎没有暗示,美联储害怕经济过热或者货币政策过于宽松。

美联储的好消息

上述会议纪要更多反映的是,今年6月美联储官员们对美国通胀、经济的研判,存在一定的滞后性。在此之后,美国公布的一系列数据预示着,美国通胀、就业市场正在降温。

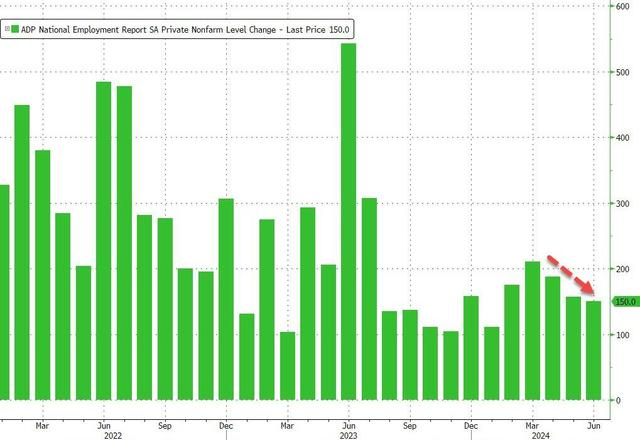

首先是,有“小非农”之称的ADP新增就业连续第三个月下降,为美联储带来了利好消息。

北京时间7月3日晚间,美国ADP研究机构最新公布的报告显示,美国6月ADP就业人数增长15万人,大幅低于预期16.5万人,较前值15.2万人小幅下滑。这是ADP就业连续第三个月下降,也是四个月来的最低水平。

ADP报告释放了更多劳动力市场逐渐降温的信号。其中,劳动力市场的工资增长也正在放缓。今年6月留职人员的工资同比上涨 4.9%,为2021年8月以来的最低增长速度,换工作员工的工资涨幅也有所放缓,同比涨幅降至7.7%。

另外,美国劳工部最新公布的数据显示,美国6月29日当周首次申请失业救济人数23.8万人,超出市场预期的23.5万人,创今年1月以来最高。截至6月22日当周,持续申领失业救济人数增加至186万人,为2021年11月以来的最高水平。

值得注意的是,申请失业救济人数已连续第九周上升,为2018年以来持续时间最长的一次,表明越来越多的美国人难以找到新工作。

美国就业市场降温的另一个信号是,企业裁员人数正在增加。

最新公布的数据显示,6月美国挑战者企业裁员48786人。如果不包括2020年疫情高峰时期,这是自2009年以来6月宣布裁员数量最多的一次。

分析人士指出,一系列数据显示,美国就业市场在高利率的影响下开始迅速降温。

本周五,美国劳工部将发布6月就业形势报告,届时将公布官方的非农增幅、失业率等重磅数据。目前市场预计,届时公布的非农就业人口将增加19万人,失业率维持在4%不变。

就业市场降温的同时,美国经济也拉响了警报。

北京时间7月3日晚间,ISM公布的数据显示,美国6月ISM服务业PMI意外大幅不及预期,陷入萎缩,服务业活动的萎缩速度创四年最快。

其中显示,美国6月ISM非制造业PMI为48.8,创2020年5月以来新低,预期52.5,前值53.8,50为荣枯分水岭;美国5月工厂订单环比下降0.5%,预期为增长0.20%,前值为增长0.70%。

意味着,美国ISM服务业活动正在超预期萎缩。这一数据公布后,美国5年、10年期国债收益率大幅跳水,盘中均跌超10个基点。

集体狂飙

一系列数据公布后,市场看到了劳动力市场降温、美国经济增长缓慢的迹象,带动降息预期升温。

投资者对美联储降息前景也愈发乐观,芝商所美联储观察工具显示,9月降息25基点的可能性从63%提升至66.5%,投资者仍预计美联储今年至少会降息一次。

数据公布后,美债收益率和美元双双下挫,黄金走高,科技股强劲上涨带动标普500指数、纳指及纳指100创收盘新高。

由于周四为美国独立日,美股周四全天休市,周三提前3小时休市,北京时间凌晨1:00收盘。截至收盘,标普大盘、纳指和纳指100指数均创收盘新高,标普500指数涨0.51%,纳指涨0.88%,连续三天创收盘历史新高;纳指100指数涨0.87%,道指跌0.06%。

明星科技股多数收涨,特斯拉领涨美股“七姐妹”,收涨6.54%,连续第七个交易日上涨;苹果涨0.58%,微软涨0.32%,谷歌A涨0.31%,Meta涨0.09%,亚马逊跌1.21%;英伟达大涨4.57%,台积电ADR涨3.86%至历史新高。

中概股强势跑赢美股大盘,纳斯达克中国金龙指数大涨3.3%,升破6000点至两周最高。其中,造车新势力大涨,极氪涨9.28%,小鹏汽车涨9.04%,蔚来涨7.51%,理想汽车涨6.53%;斗鱼大涨超42%领跑,虎牙、知乎涨超10%,百度涨3.67%,京东、腾讯控股(ADR)、拼多多、阿里巴巴、网易均涨超2%。