韩国散户投资者在Kospi创纪录波动后大举撤退

InvestingPro盛夏狂欢季,尊享最高50%的限时折扣优惠!即刻领取!

在消费股鬼故事频出的背景下,A股的茅台和中免难逃估值杀,而港股部分消费股也创下年内新低。

明天就是上半年的收官日了,恒指大概率收红,而消费股是令投资人又爱又恨的板块,即有泡泡玛特 (HK:9992)跑出年内翻倍,也有啤酒股跌去30%。

虽然,市场在年初时对消费复苏的预期定位并不高,但上半年表现甚至差于弱的预期,这是令市场没有想到的,以致于个别消费股跌到了历史估值最低水平。例如,股息跌出3%以上的贵州茅台、广州酒家、蒙牛乳业,跌出4.6%股息率的伊利等。

可以说,在3年的口罩结束后,消费降级和债务通缩是新一轮的周期。在上半年内,消费股的分化也十分明显,能看到近2年出海或消费属性更强的消费股表现更好,而传统消费品却表现的更差。

从宏观的维度来看,这与消费降级和人口大周期见顶有关,当大环境进入低增速,甚至是收缩阶段时,自然市场就不会给到那么高的估值了,消费需求也是比以前债务扩张周期更难预测的。

因此,有些消费股的股息率甚至跌到与周期股相似,给出了以前投资消费股没有过的股息安全垫。但还是之前提到的,在需求看不清时,消费股的指引可能会按每季度的不断下调,即类似于今年上半年,所以有些高股息的消费股,也有可能会是股息陷阱。

一、传统消费股的表现惨淡

由于港股没有消费股指数,可以通过港股消费股ETF来看整体表现,成分股基本涵盖了大多数消费股,有几家科网股可以忽略不计。

港股消费ETF上半年涨5%,其中50家成分股里,有26家是下跌的,其中有20家的跌幅超过10%,跌幅超过20%的有12家。

从下图中看,已经有不少消费股的估值在朝着10倍PE冲击,但也有跌了不少,估值还在20倍以上的消费股。

跌幅最大的是东方甄选 (HK:1797),年内跌去54%。大跌的原因应该都有所了解,在董宇辉和东方小孙的小作文风波后,虽然董宇辉没有离职,但原先市场最担忧MCN可能会发生的事情已经破坏了投资逻辑,最初市场讲的打造线上版Costco故事也说不通了,很少投资人敢在一个股价巨幅波动的公司重仓。

自矛盾以来,东方甄选股价已跌近60%。这例子证明MCN是个很烂的生意,整个公司股价就跟着核心人物所作所为走,一天大涨20%是有可能的,而一天暴跌20%也是有可能的。

根据东方甄选披露,23年12月至24年5月,东方甄选自营产品GMV超36亿元,同比增长108%,环比增74%。但拆分来看每个月,实际GMV增长已经遇到了瓶颈,近几个月保持在相差不多的数额上。

而从估值上看,半年内跌去60%,目前估值还有19倍左右,仍然没有什么投资机会。

年内跌幅榜排在2-4位的是汽车行业,理想、小鹏、中升控股,这三家分别跌去51%,45%,36.8%。蔚来也可以列进来,蔚来年内跌去52%。另外,排在跌幅榜第11位的零跑汽车,年内也跌去26%。

这5家的跌幅是今年汽车行业竞争激烈的缩影。

在行业大规模价格战之下,各家都在泥潭里摔跤。中升控股是传统燃油车4S店服务商,在蔚小理这3家代表的电车价格战下,燃油车的份额在被不断侵蚀。

但虽然燃油车的份额丢失了,抢到份额的电车企业也赚不到钱,在这种极致内卷下,短期结果就是燃油车和电车都自伤800,最后活下来的几家才有能力占住市场。

以下主要是传统消费股,例如跌幅榜第五的百威亚太,年内跌去33%,蒙牛乳业年内跌近30%,华润啤酒跌去19%,农夫山泉跌去16%,珍酒李渡跌去14%。另外,澳门金沙跌去27%。运动鞋服的滔搏跌去27%,金饰股周大福跌去26%,百胜中国跌去26%。

这几家基本都跌到近年来最低估值附近,而现在股价依旧跌跌不休。主要原因还是开头提到的,当需求和盈利难以预测时,现在估值看着便宜,但基本面可能还未见底。

例如,百威亚太一季度收入16.4亿美元,同比下滑0.4%,净利润为2.87亿美元。而23年全年营收約68.7亿美元,同比增5.8%,但利润却下滑6.6%至8.5亿美元。这是由于消费疲软,以及各家为了促进销售降价所致的。

所以,当去年增收不增利的情况出现了,今年一季度营收下滑,而2季度动销反馈也不好,市场预计下半年竞争激烈依旧维持,这就导致百威亚太跌跌不休。

现在历史最低的15倍PE的百威亚太是底吗?似乎这也很难判断。

以及蒙牛乳业,自从23年以来,蒙牛乳业已跌去60%,目前已跌到10倍PE,仍未见底。公司表示,基于一季度的高库存,公司在主动推动去库存,4-5月出货仍然是弱的,预计下半年跌幅才会有所收窄。

当然,每家公司的安全边际不一样,可以通过每家公司的竞争压力作为判断条件之一。

例如,港股卖梳子的谭木匠,这家公司在去年也有介绍过,就是一家市值很小,每年业绩稳步增长,股息率也足够吸引的公司。平常在商场里能遇到这家卖梳子的小店,消费属性就是用来送礼,虽然行业需求不会有大增长,但好处就是竞争压力不大。

自从22年口罩结束以来,谭木匠涨超157%,现在市值只有14亿港元,目前股息率有6.7%左右,而前两年股息率一度超过10%。

2017-2023年间,除了20年疫情下滑,谭木匠每年都能维持业绩增长。23年营收高增40%,一是由于口罩解除,线下活动增多,二是即使大家消费降级了,但送礼需求仍在。

这可以说是竞争小的优势,也可以说当竞争不激烈的时,即使大环境是下行周期,所谓的鬼故事相对要少一些,边际数据的波动就比较难影响到股价表现。

二、海外扩张和高端消费的故事

涨幅榜第一的是泡泡玛特,年初至今涨82%,年内最高翻倍。而第二名是欧舒丹,涨近50%,美团涨38%,统一企业涨37%,波司登涨30%。

在涨幅榜前列的公司,基本是讲海外故事,或是高端消费的企业,而这些公司要么是在双位数增长阶段,要么就是股东回报很给力。

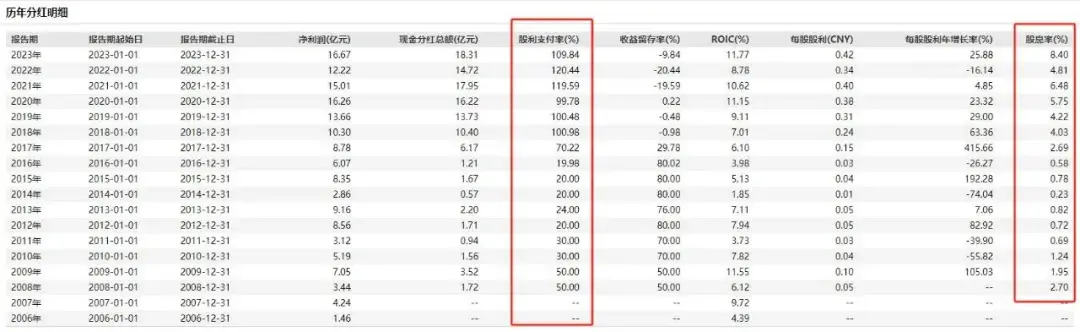

例如,统一企业中国23年营收虽然只增长1%,但利润反弹创新高至16.67亿元,并且维持利润全部用于派息的股东回报计划,共派息18.3亿元。

甚至近3年来,统一的股利支付率是超过净利润的。这的好处是公司资本开支少,负债压力不大,而行业竞争格局也稳定了,即使是过去几年的口罩阶段也保持着正增长。

每年赚到的钱就派回给股东,因此从2月底计算,统一最高涨超70%,目前还有6.5%左右的股息率。

另一家波司登 (HK:3998),今日发业绩23年营收232亿人民币,同比增38.4%,净利润31.2亿元,同比增44.7%,这证明公司转型走高端路的策略是对的。

净利润31.2亿,公司派息约25亿左右,过去3年的分红比例维持在80%的水平,近3年的股息率为5%左右。

再结合同类型的江南布衣,跟波司登一样,衣服售价还是比较贵的,算是高端消费。而23年下半年的中报,营收为29.8亿元,同比增26%,半年报利润来到5.74亿元,同比增长54%,今年甚至有机会冲击9-10亿的利润水平。

公司市值为80亿元,分红率为70-80%左右,若今年盈利做到9-10亿元,那全年派息有望去到7-8亿的水平,目前股息率为10%左右。

三、结语

若看上半年整个涨幅榜上的公司,这些公司的共同点是保持着领先地位,虽然行业内有竞争压力,但不至于打起价格战伤及利润的程度,保持着不错的增速。更明显的是,消费断层其实是明显的,中产消费不行了,但个别行业的高端消费都保持着不错的水平。

上半年消费股可以说是惨淡收官,希望下半年能够走左侧吧。