半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

一、市场下沉,量升价跌——五一消费数据点评

(一)出行:总量继续回升,自驾占比提高

1、跨区域出行:出行总量继续上升,自驾出行超8成

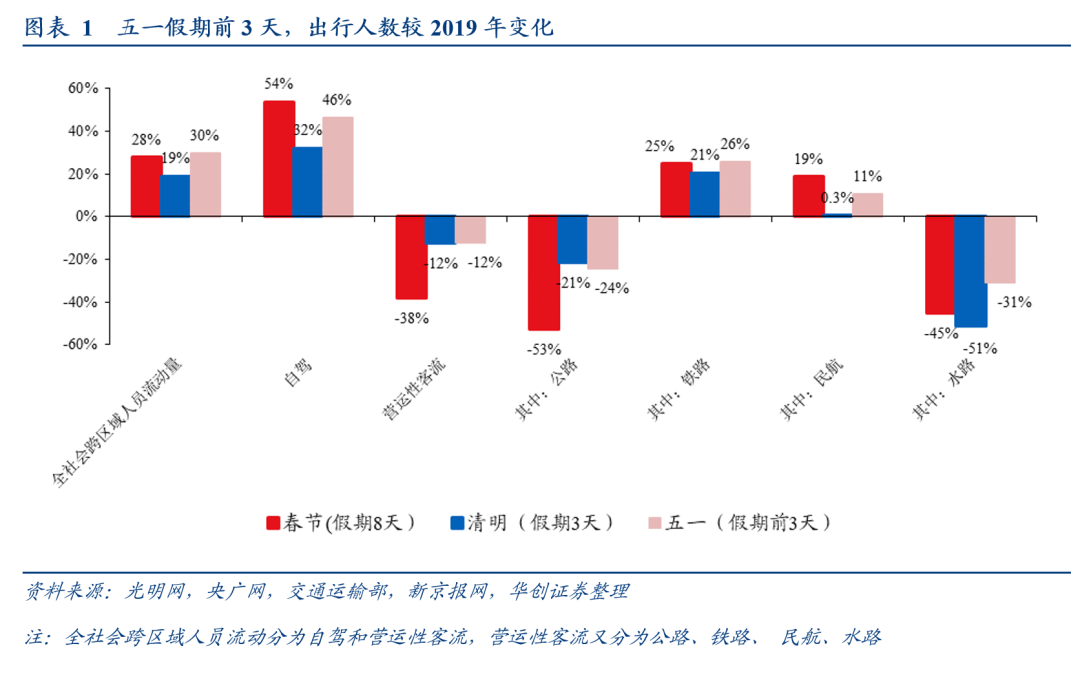

五一假期跨区域出行人数进一步上升。据交通运输部数据,假期前3天(5月1日至3日),全社会跨区域人员日均流动量为2.89亿人次,环比清明假期+17.3%,比2019年同期增长30%(清明假期为18.9%),比2023年同期增长7.6%(清明假期为53.5%)。同比读数回落,主要是由于去年清明假期只有一天,导致今年清明假期同比读数较高。

分结构看,自驾出行占比进一步提升。假期前3天,自驾出行较去年增长8.3%,较2019年增长46%(清明假期为32%);自驾出行占比上升至80.6%,清明假期为78.2%,去年五一假期为80.1%。营业性客运量较去年增长5%,较2019年下降12%。

营业性客运中,高基数下,铁路同比增速偏低。与2023年相比,假期前3天,铁路客运同比+1.3%,增速最低,与去年同期高基数有关;公路、民航增速分别为6.5%、6%。与2019年相比,假期前3天,铁路客运量较2019年+26%(清明为+21%);民航客运量较2019年+11%(清明为+0.3%);公路营业性客运量较2019年-24%(清明为-21%);水路客运量较2019年-31%(清明为-51%)。

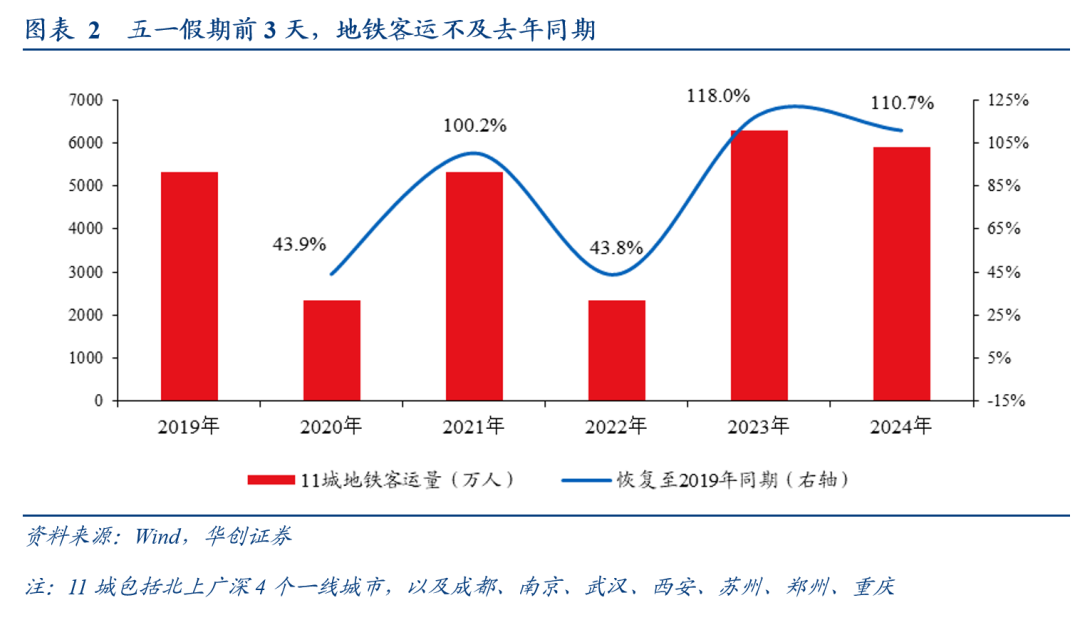

2、市内出行:地铁客运不及去年同期

地铁出行方面,11个高能级城市超2019年同期,低于去年同期。假期前3天,11个高能级城市地铁出行人数较2019年+10.7%,较去年同期-6.2%,4月全月同比为5.6%。

私家车出行方面,百城拥堵延时指数略低于去年。假期前3天,百城拥堵延时指数较去年同期-1.1%,4月全月同比为-0.6%。

(二)旅游:市场下沉,量升价跌

1、国内游:下沉趋势明显,机酒“量升价跌”

假期旅游市场进一步下沉,三线及以下市县旅游订单增速更高。据携程4月16日发布的《2024“五一”旅游趋势洞察报告》,五一假期,四线及以下城市旅游预订订单同比增长140%;县域市场酒店预订订单同比增长68%、景区门票订单同比增长151%,均跑赢全国大盘。据滴滴出行4月25日预测,三线至五线城市的打车需求预计较节前上涨约50%,高于整体约35%的增幅。

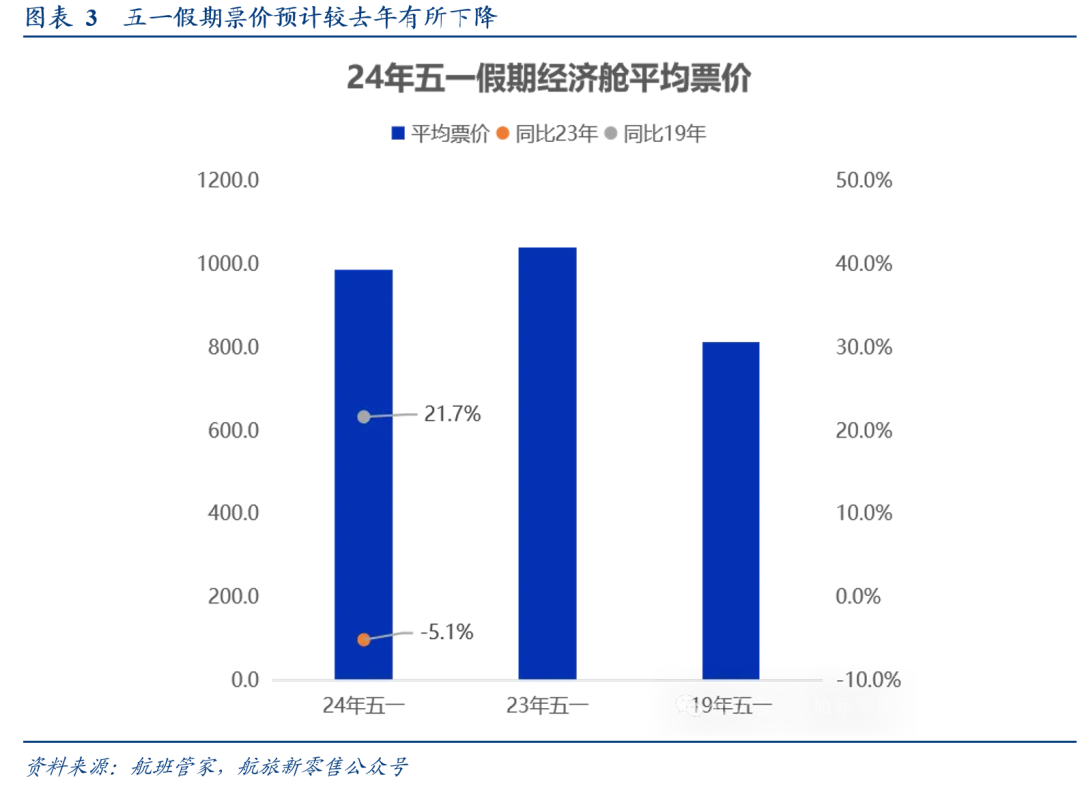

受市场下沉、供给恢复等因素影响,假期机酒“量升价跌”。机票方面,据航班管家预测,假期民航日均旅客量预计较2019年+15.6%,较去年增长约11.0%;但价格有所下降,国内机票(经济舱)均价较2019年增长19%,但较去年同期下降10%。酒店方面,根据去哪儿5月5日数据,“相比2023年,今年五一酒店平均支付价格持平。预订量增幅最高的二星、三星、四星酒店价格有所下降。其中,三星酒店下降9%,二星酒店下降7%”;途家的预订数据显示,截至4月24日,优质民宿供给量持续增加,部分热门城市民宿均价同比下降10%左右,如北京下降了17%、福州下降了22%。

2、跨境游:平台出境游订单超2019年

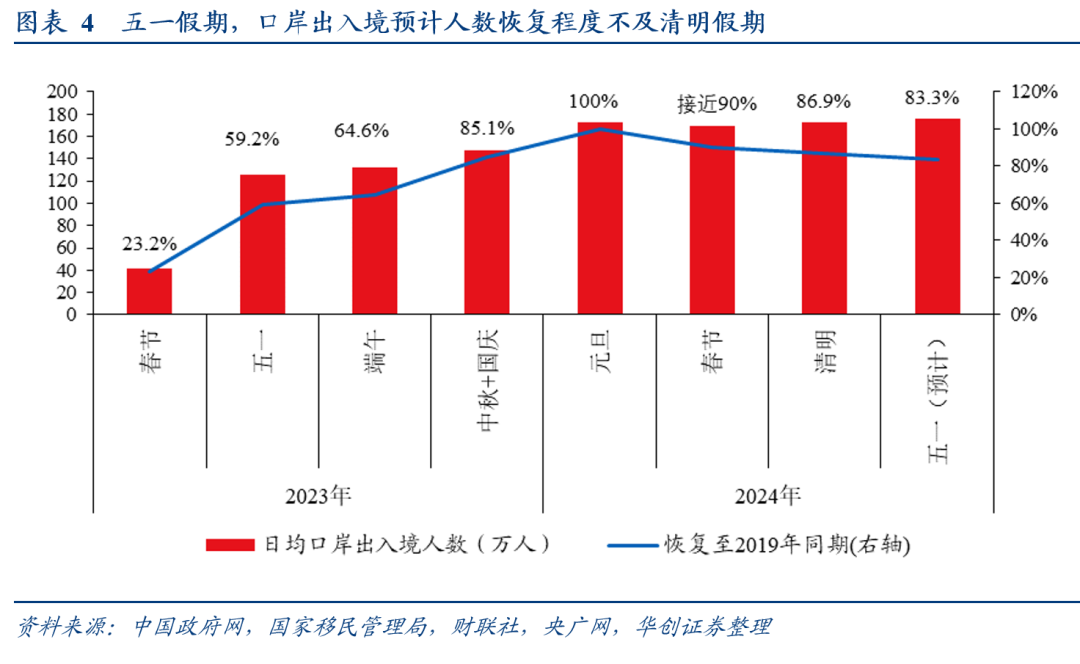

五一假期全国口岸出入境人数恢复情况,不及清明假期。据国家移民管理局4月26日预测,“假期全国口岸日均出入境人员将达176万人次,较去年同期增长40.5%”,恢复至2019年同期的83.3%。清明假期,日均出入境人员约173万人,为2019年同期的87%。

出入境游方面,据携程研究院分析,“‘五一’假期首日,大多数一、二线城市入出境游订单同比增速高于国内游订单增速”。

入境游方面,平台入境游订单同比增长翻番。据携程5月5日发布的《2024五一假期旅行总结》,“五一假期,入境游订单同比增长105%,免签政策效应显著,中国单方面免签的12国及相互免签的新加坡、泰国,累计入境游客同比增长约2.5倍”。

出境游方面,或超2019年同期。从办签人数看,据携程数据显示,在4月上旬,“五一”假期办签人数同比去年增长超3成,办签交易额已超过2019年同期。从机票预定情况看,据去哪儿数据,5月1日出发的国际机票预订量创下历年“五一”的单日新高,同比2019年增长二成,同时有近百个出境游目的地的机票预订量超过2019年。

(三)服务消费:电影持平,住宿餐饮增幅较高

1、电影:票房收入基本持平去年及2019年

猫眼专业版数据显示,截至5月5日晚上21点,2024年五一档(5.1-5.5)总票房为15.19亿,与去年及2019年假期基本持平;日均票房较2019年低20%(2019年假期为4天)。清明假期,日均票房较去年增长39%,较2019年增长18%。

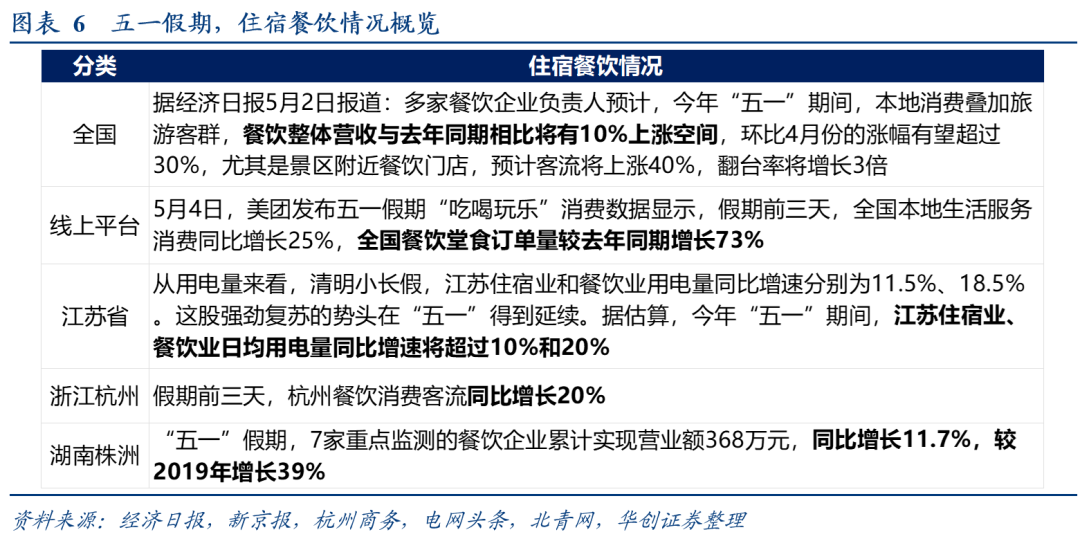

2、住宿餐饮:部分地区实现双位数增长

全国层面,据经济日报5月2日报道,“多家餐饮企业负责人预计,今年‘五一’期间,本地消费叠加旅游客群,餐饮整体营收与去年同期相比将有10%上涨空间”。

地区层面,江苏、浙江杭州、湖南株洲等地,假期住宿餐饮收入与去年同期相比,均实现双位数增长。

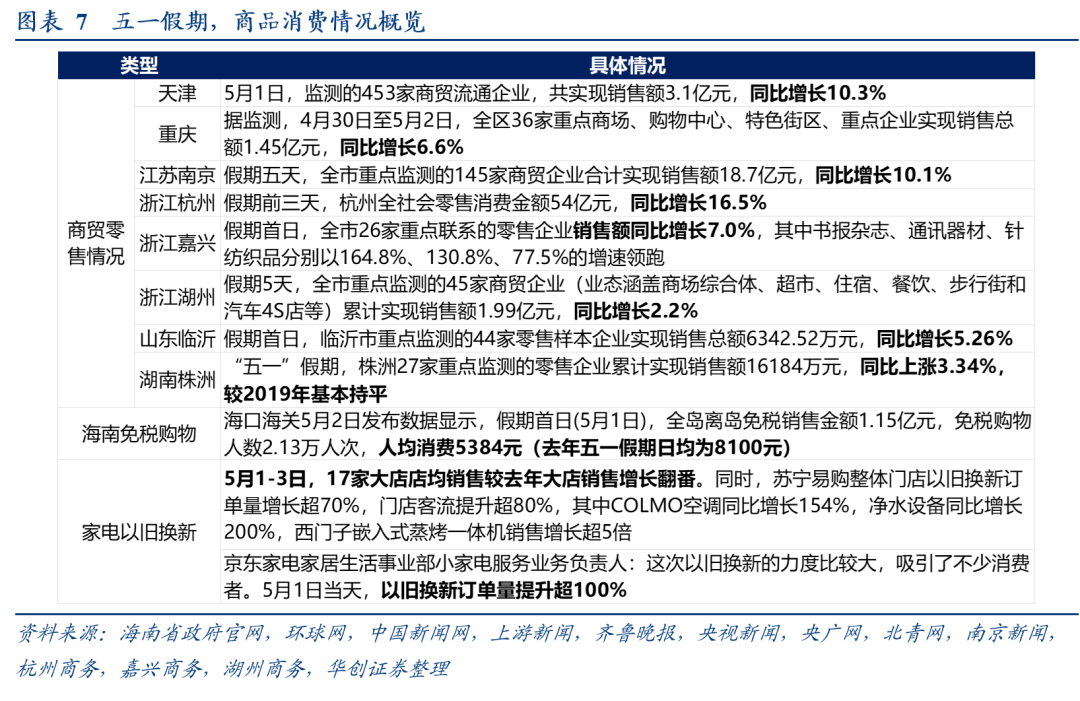

(四)商品消费:家电销售高增,免税人均消费下滑

商贸企业销售额:地区情况分化。浙江杭州(社零)、江苏南京、天津等经济发达地区,增速达到10%以上;重庆、浙江嘉兴、山东临沂等地增速在5%-7%区间内;浙江湖州、湖南株洲增速在2%-3%左右。

海南离岛免税:人均消费明显下滑。据海口海关数据,5月1日全岛离岛免税人均消费5384元,去年五一假期日均为8100元,同比下滑33.5%。

家电销售:受以旧换新带动,假期家电销售继续高增。如苏宁易购数据显示,“5月1-3日,17家大店店均销售较去年大店销售增长翻番”。

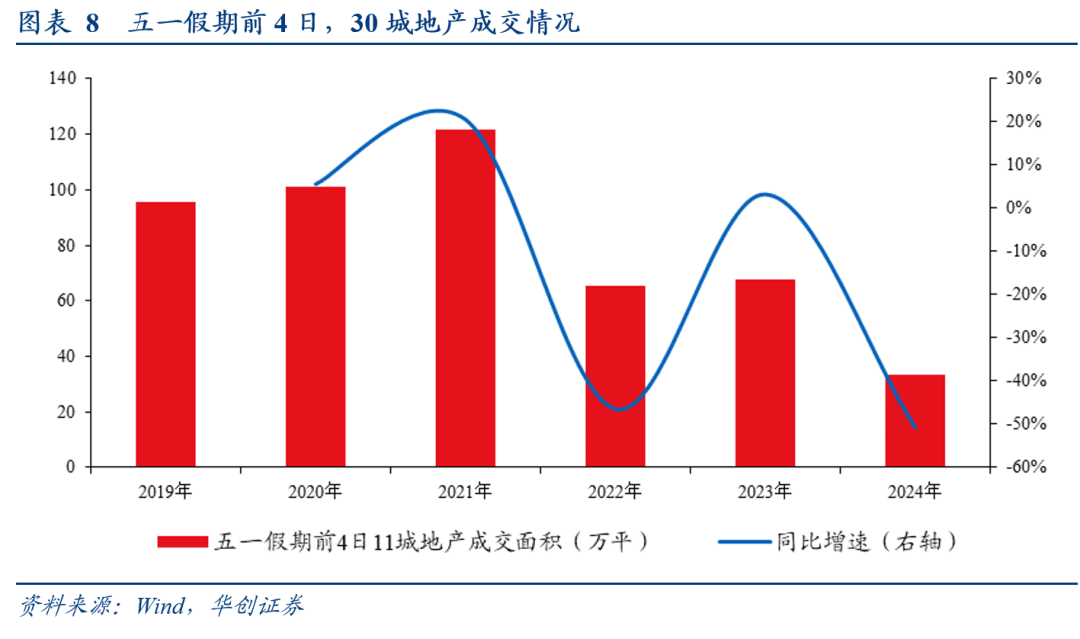

(五)地产:成交“腰斩”,降幅扩大

假期前四日,地产成交降幅扩大。5月1日至4日,30城地产销售面积同比为-50.7%,4月全月同比为-32%,一季度同比为-36%。

二、每周经济观察

(一)华创宏观WEI指数小幅上行,此前连续两周回落

截至2024年04月28日,华创宏观中国周度经济活动指数为1.54%,相对于04月21日上行0.19%。从WEI指数的构成来看,过去一周回升的分项包括煤炭港口吞吐量和粗钢产量,回落的分项包括失业金领取条件(百度搜索指数)、电影票房、沥青开工率、半钢胎开工率、BDI和商品房成交面积。

(二)需求:土地成交仍偏弱,快递揽收维持高位

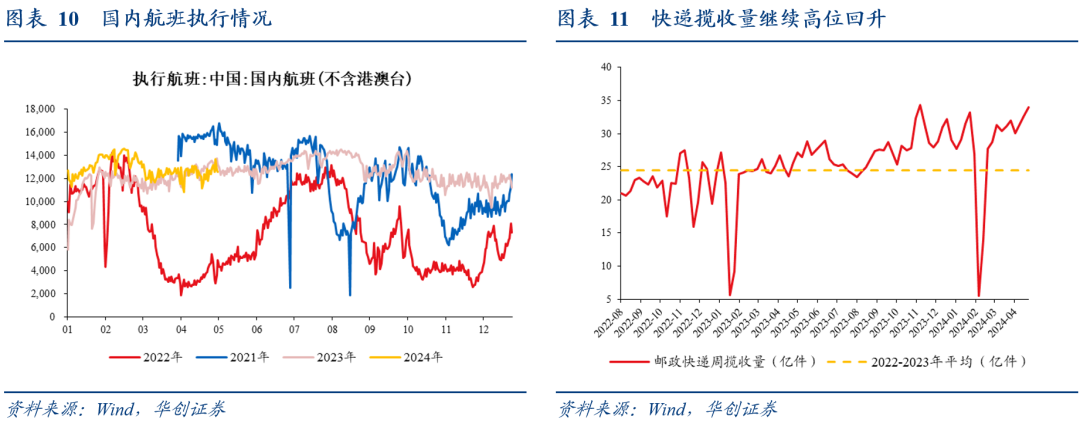

航班:假期执行航班数环比回升,但低于去年同期。5月前3日,国内日均航班执行航班数1.297万架次,环比4月全月+5%,较去年同期低2%,降幅与4月全月持平。

快递:揽收量继续高位回升。4月22日至28日,快递揽收量为33.99亿件,环比前一周+4%,同比+33%。4月前四周,快递揽收量周度均值为32亿件,同比+27%。

土地:近两周溢价率低位波动。4月22日至28日,百城住宅土地溢价率为3.17%,前一周为2.75%,4月前四周周度均值为7.33%,3月全月为5.11%。土地成交仍偏弱,4月第四周,百城住宅类土地成交面积同比-39.7%,4月前四周累计同比-32%。

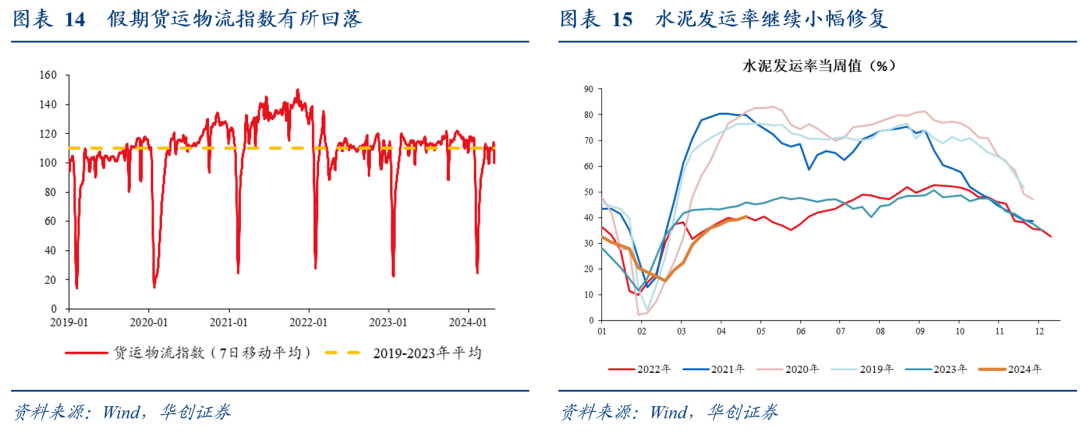

(三)生产:货运物流降幅扩大,水泥发运小幅回升

货运物流:假期间指数降幅扩大。根据G7物联数据,假期前4天(5月1日-4日),货运物流指数平均为89.8,同比-9.5%。4月全月指数平均为108,同比-3%。

水泥:节前最后一周,发运率继续小幅回升。4月20日至26日当周,水泥发运率为40.5%,较前一周增长1.2个点。当周发运率较去年同期低5.4个点。

螺纹:数据暂未更新。

(四)贸易:4月全球制造业PMI仍处扩张区间;我国集装箱吞吐量明显提升

外需:4月,摩根大通全球制造业PMI为50.3%,连续第4个月位于荣枯线以上。数量因素方面,5月3日当周,高频跟踪指标BDI指数同比+12.1%,上周为15.6%;RJ/CRB指数同比+10.9%,与上周的11%基本持平。

邻国:韩国4月出口好于季节性,越南4月出口维持双位数增速。韩国4月出口同比+13.8%,3月为3.1%;环比-0.55%,好于过去10年同期均值-4.3%。主要商品中,半导体出口表现仍佳,计算机出口边际增幅最大。越南4月出口同比+12.35%,3月同比为15%。增速的边际回落,主要是由于劳密产品、电子产品及其零配件对出口拉动边际收缩。

我国:港口集装箱吞吐量明显提升。4月28日当周,我国港口集装箱吞吐量为628.5万标箱,环比上周+10.1%;4周累计吞吐量2355.7万标箱,较去年同期+7.9%(3月末相比去年同期+7.3%),继续维持高位,或指向4月出口量的因素继续高增。PMI新出口订单维持在荣枯线以上。4月,我国制造业PMI新出口订单指数为50.6%,回落相比3月的51.3%回落0.7个点,好于过去10年同期均值-2.2。

(五)物价:国际油价大幅回落

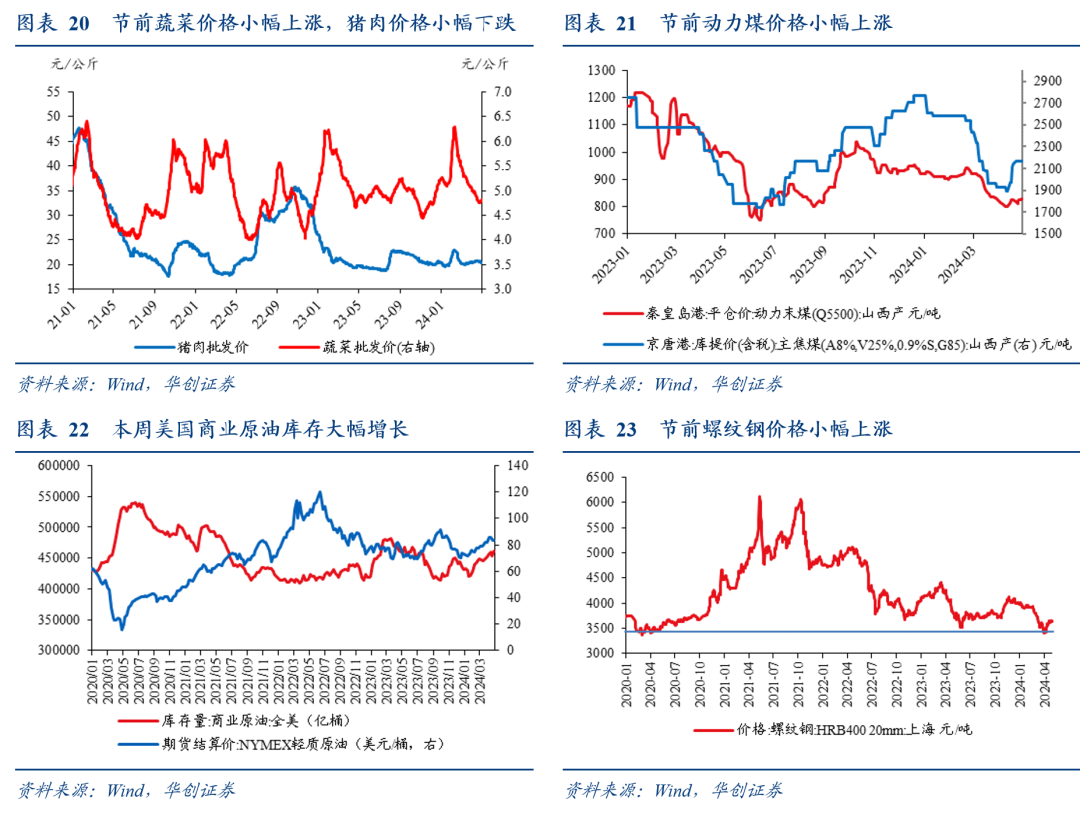

节前蔬菜价格小幅上涨,猪肉价格小幅下跌。节前3天,猪肉平均批发价收于20.27元/千克,下跌1%;蔬菜批价上涨1.3%,水果批价下跌1.6%,鸡蛋批价下跌0.9%。

节前动力煤价小幅上涨,焦煤价格持平,焦炭价格上涨4.3%。节前3天,山西产动力末煤(Q5500)秦皇岛港平仓价收于827元/吨,上涨0.4%;京唐港山西主焦煤库提价持平于2170元/吨,上涨1.4%;钢之家焦炭价格指数收于1921元/吨,上涨4.6%。

国际油价大幅下跌。价格方面,截至5月3日,美油和布油期价分别收于78.11和82.96美元/桶,分别下跌6.8%、7.3%。美国商业原油库存大幅增长,4月26日当周,美国原油商业库存增加726.5万桶至4.6089亿桶,增幅1.6%,库存相比去年同期增长0.3%。供给端的中东地缘局势缓和,需求端的美国原油库存大幅增长、成品油需求不及预期,以及宏观上美国经济数据不及预期施压需求前景,共同导致国际油价明显下行。

本周,螺纹钢价格小幅上涨,纯碱和玻璃价格回落。节前,螺纹钢现货价收于3650元/吨,上涨0.3%;铁矿石价格指数:62%Fe:CFR中国北方收于117.1美元/吨,下跌0.9%。其他方面,水泥价格下跌0.3%,纯碱期价下跌5.1%,南华玻璃价格指数下跌3%。

(六)利率债:加快专项债发行使用进度

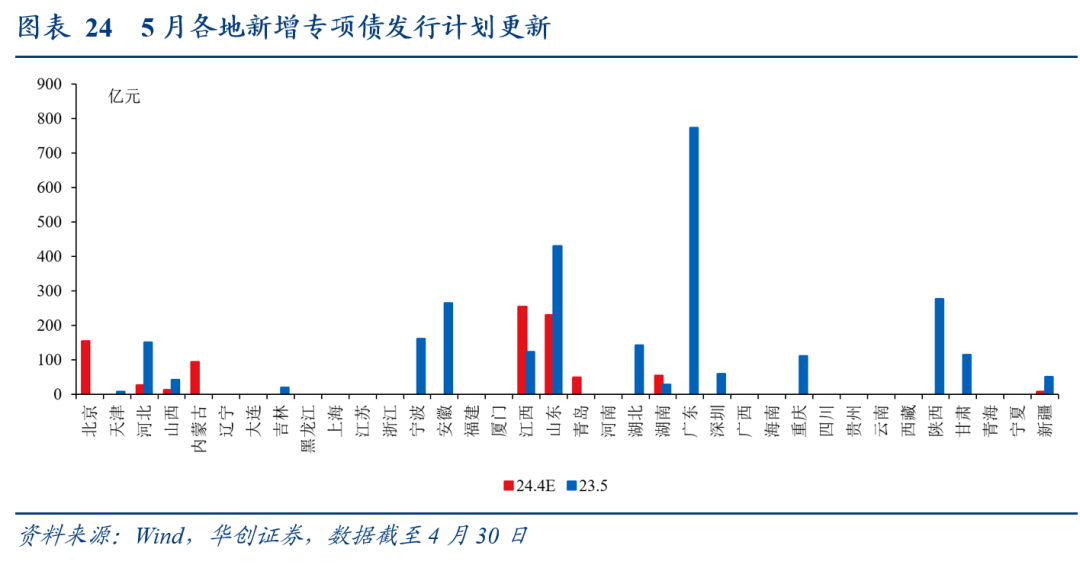

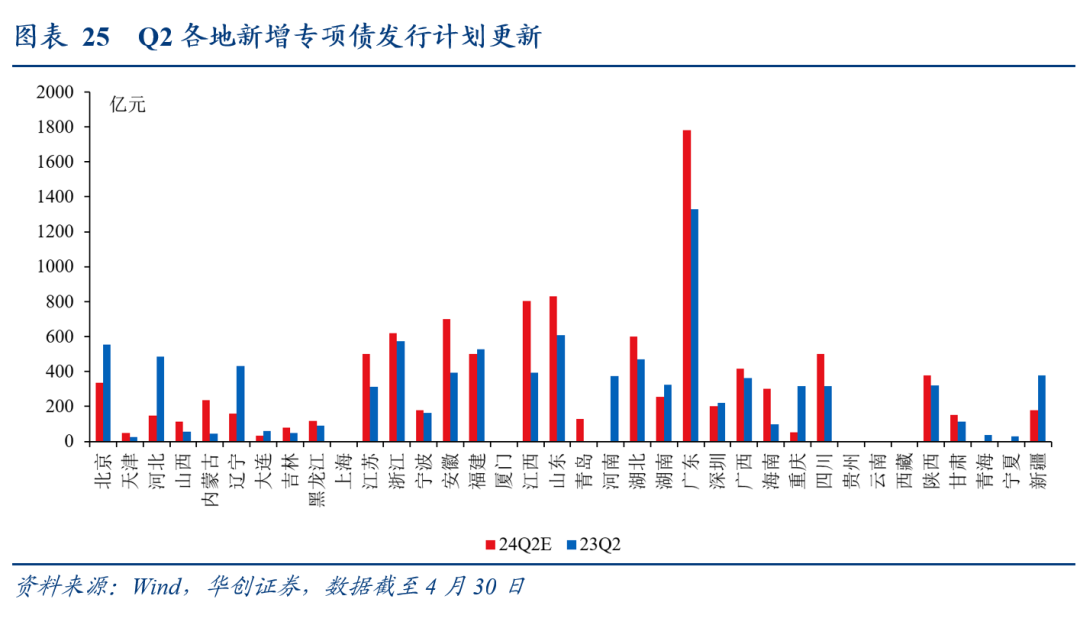

地方债周度发行计划更新:5月6日当周计划发行新增地方债960亿,其中一般债39亿,专项债921亿;4月发行新增专项债883亿,1-4月累计发行新增专项债7224亿。

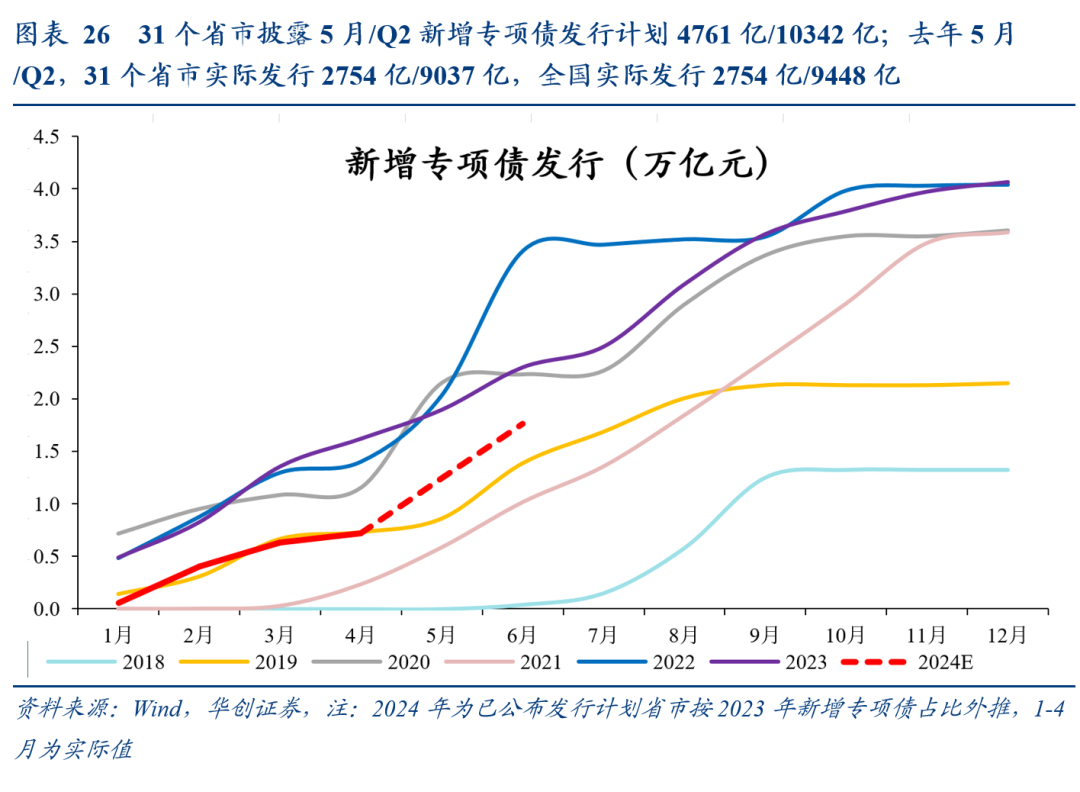

地方债月度发行计划更新:31个省市披露5月/Q2新增专项债发行计划4761亿/10342亿;去年5月/Q2,31个省市实际发行2754亿/9037亿,全国实际发行2754亿/9448亿。

国债、证金债周度发行计划更新:截至4月30日,已公布5月6日当周国债待发1510亿/净发610亿,证金债待发200亿/净发200亿。

政策方面, 4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。会议指出,要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度,确保基层“三保”按时足额支出。

(七)资金:关注债券市场的调整

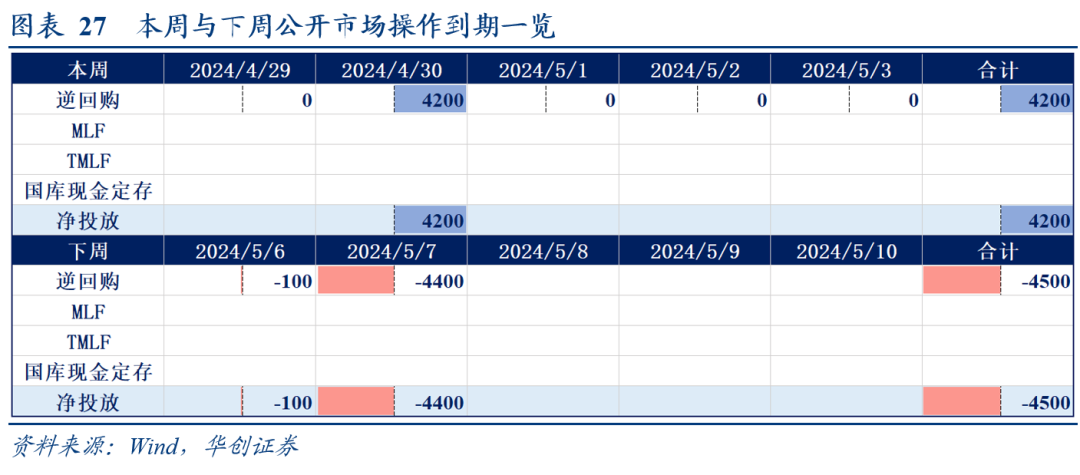

截至4月30日,DR001收于1.9374%,DR007收于2.1098%,R007收于2.0899%,较4月26日环比分别变化+6.44bps、+17.83bps、+12.26bps。本周央行逆回购净投放资金4200亿,下周逆回购到期资金4500亿。

截至4月30日,1年期、5年期、10年期国债收益率分别报1.6928%、2.1484%、2.3084%,较4月26日环比分别变化+2.82bps、+2.39bps、-0.56bps。

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码CNNEWS1,价格再减10%,每天不到2元钱。