任天堂财报超预期,股价涨近5%!全年展望上调,Switch 2需求强劲

美股近期的跌势是去年11月以来强劲上涨后的回调,还是牛市即将落幕的征兆?

很多财经媒体似乎在说,美股牛市即将落幕,如MarketWatch上周撰文指出:

“自2023年11月初以来,标准普尔500指数首次出现只有不到30%的股票高于50日移动均线,这明显表明了当前市场广度很糟。与3月底的85%和1月初的92%相比,这一比例显著下降凸显了市场动态的巨大转变。

50日移动均线通常被视为股市短期“健康”状况的指标。整体跌破这一水平意味着市场的大部分领域正面临下行压力。与此同时,中东地缘政治紧张局势不断升级,对通胀的担忧再次浮现,这些因素共同促使交易员在4月份采取了更为谨慎的立场。”

当然,最近股价下跌的“原因”有很多。以色列和伊朗之间的地缘政治压力,以及高于预期的通胀数据导致美联储暂停降息,都引发了卖盘。然而,美股下跌没有那么意外,我们此前在今年3月19日的一篇关于禁止回购窗口期的文章中指出:

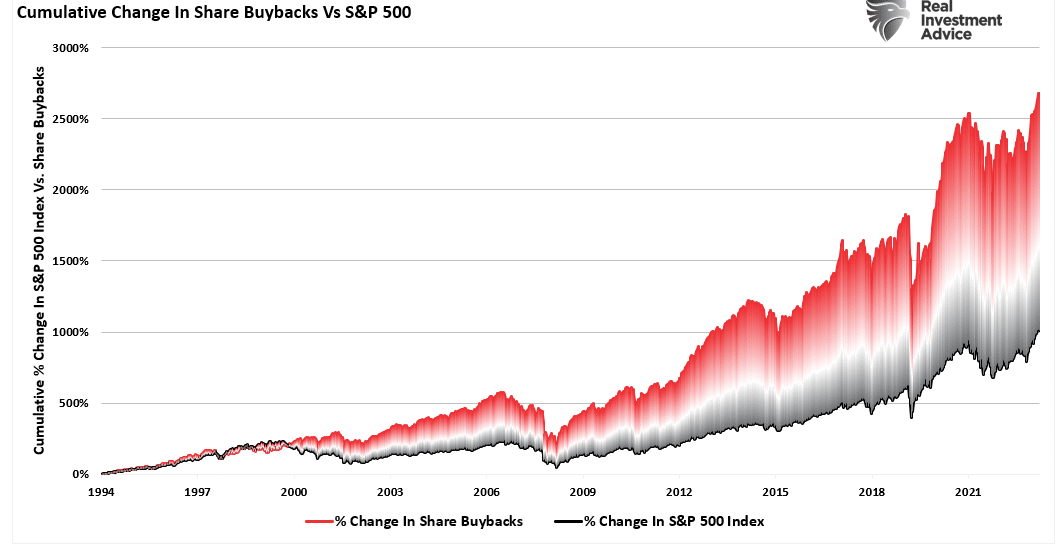

“值得注意的是,自2009年以来,尤其是从2012年开始,股票回购的百分比变化远远超过了资产价格的涨幅。这不仅仅是一种偶然的相关性,即将到来的禁止回购窗口期也可能比很多人认为的更重要。”

回购累计百分比变动vs标普500指数

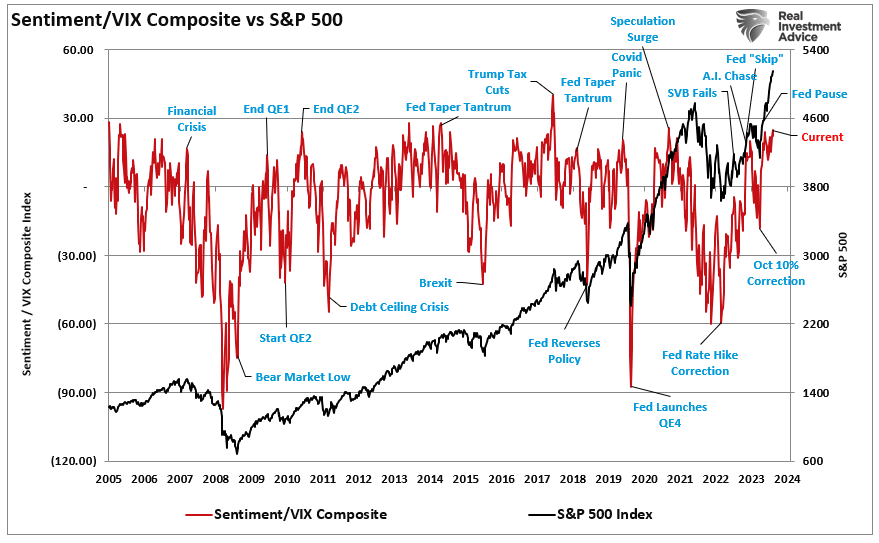

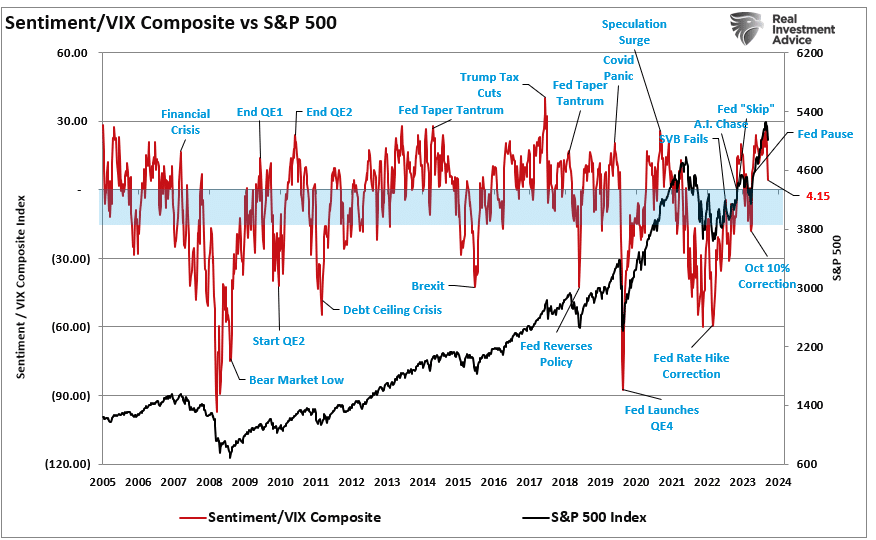

此外,禁止回购窗口期恰逢投资者的情绪极度乐观,正如前述文章提到:

“投资者情绪再次到达季度乐观水平。然而,以史为鉴,当散户投资者情绪极度看涨,且市场波动性较低时,通常市场会到达短期高位。”

情绪/波动率指数(VIX)vs标普500指数

考虑到过去20年公司股票回购占股票净购买量的近100%,禁止回购窗口期加上过于乐观的市场情绪,无疑是引发资产价格下跌的重要因素。

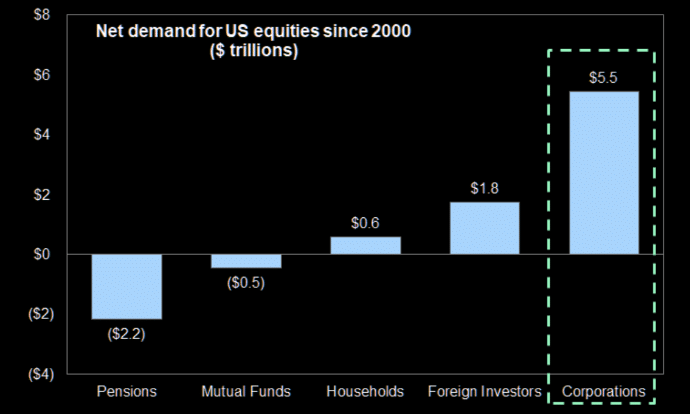

如果你不相信上图,还可以看看下方的股票净买盘数据:

- 养老金和共同基金净卖出2.7万亿美元

- 家庭和外国投资者净买入2.4万亿美元

- 小计为净卖出0.3万亿美元

- 公司回购达到5.5万亿美元

- 总净买入5.2万亿美元,几乎贡献了所有股票买盘

要展望今年余下期间美股前景,刚刚提到的内容至关重要,回购将决定当前走势仅仅是牛市的暂时调整,还是市场的重大转向。

价卑至底,买者方归

我们曾撰文着重讨论了理解“市场价格”的重要性,而市场价格是由买方和卖方之间的供需关系决定的。具体来说:

“股票市场始终是买方和卖方的博弈场,双方都在进行谈判。虽然每个卖家都会找到对应的买家,但交易的关键总是“价格应该是多少?”。

在当前的牛市中,愿意出货的人寥寥无几,因此买家必须不断提高价格,以吸引卖家出货。只要这种情况持续存在,市场涨势就会超出逻辑,然而买家仍然会继续支付更高的价格来获取他们想要持有的头寸。

这就是“博傻理论”。(注:博傻理论即人们愿意支付高于某物品真实价值的价格,因为他们预期会有一个更大的“笨蛋”愿意以更高的价格购买。)

然而,出于某种原因,这种动态会在某个时刻改变。买家会变得更加稀缺,因为他们不再愿意支付更高的价格。当卖家意识到市场风向已变,他们会急于将资产出售给越来越少的买家。最终,当买家消失、价格暴跌时,卖家将开始“恐慌性抛售”。

换句话说,“价高至巅,卖者始抛,价卑至底,买者方归。”(Sellers live higher. Buyers live lower)

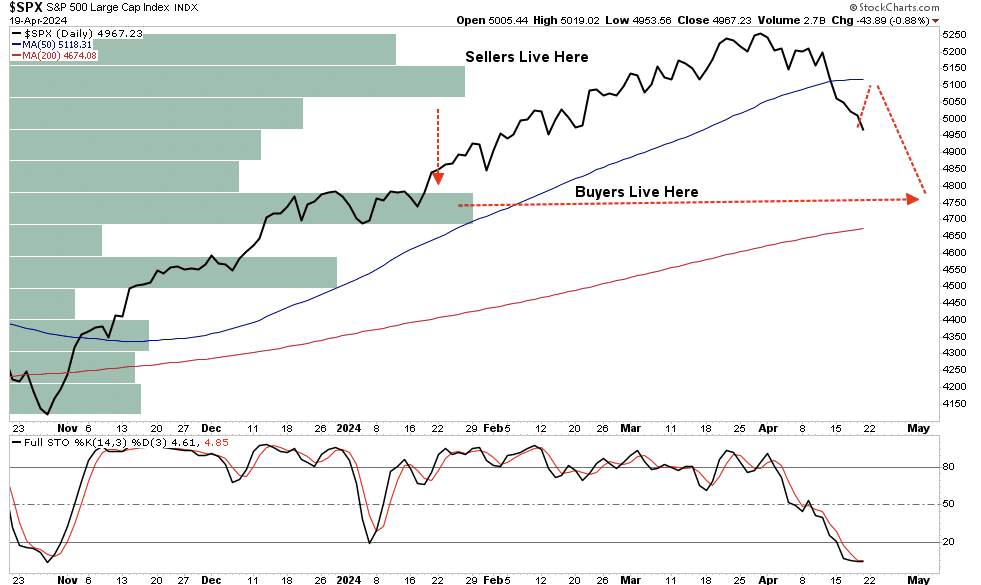

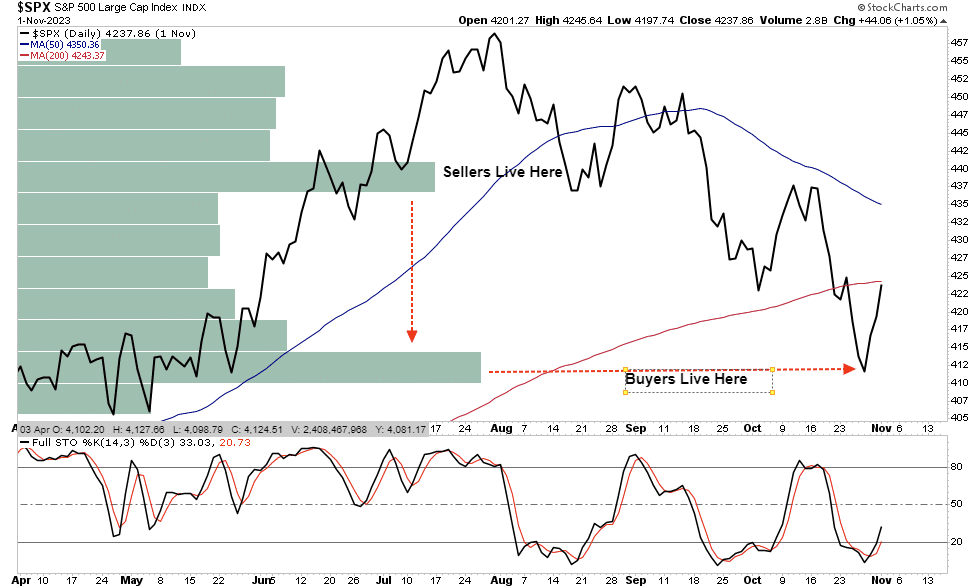

下面的图表显示了买家和卖家所处的“水平”,即交易量最高的区域。

标普500指数量价动态(2023年11月至2024年4月)

当前的市场修正正逐渐进入超卖区域(底部),这可能预示着市场将反弹至之前的支撑位,即50日移动均线。我们可以与去年的市场调整进行对比。

2023年,美股升势在7月末达到顶峰,不过随着市场的调整,美股从超卖状态中反弹,为投资者提供了降低风险和对冲投资组合的机会。而市场可能很快就会再次为投资者提供这样的机会。

标普500指数量价动态(2023年4月至2023年11月)

去年7月跌势开市后,出现了与当前相若的情况,很多投资者认为那时的跌势不仅仅是一次简单的回调,相反情况可能更严重。然而,事实是,只不过“买盘处于较低水平”。随着股价在去年10月到达低位,加上遇到公司回购股票,买盘开始回归。

市场情绪急剧转变

不过,笔者此前提及,我们需要重新审视上述图表。投资者原本非常乐观的看涨情绪,目前正在多个方面急剧转变。下图与上文的图片相同,显示了散户与专业投资者的综合净看涨情绪指数与波动率指数(VIX)之比。

如果这只是一次简单的市场调整,该指数通常会在0到-20之间触底。而目前该指数为4.15,明显低于两周前的25.99,这表明看涨情绪已显著逆转。

情绪/波动率指数(VIX)vs标普500指数

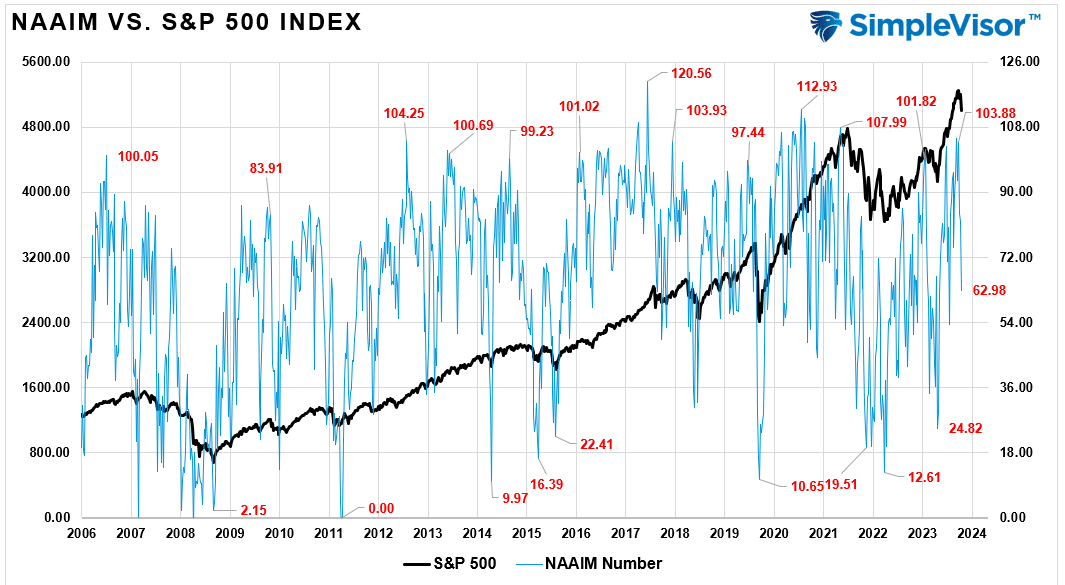

值得注意的是,专业投资者对股票的配置在最近达到了103.88%的峰值后,在短短两周内急剧下降至62.98%。(专业投资者常因在市场高位买入而备受诟病。)

专业投资者对股票的配置指数 vs标普500指数

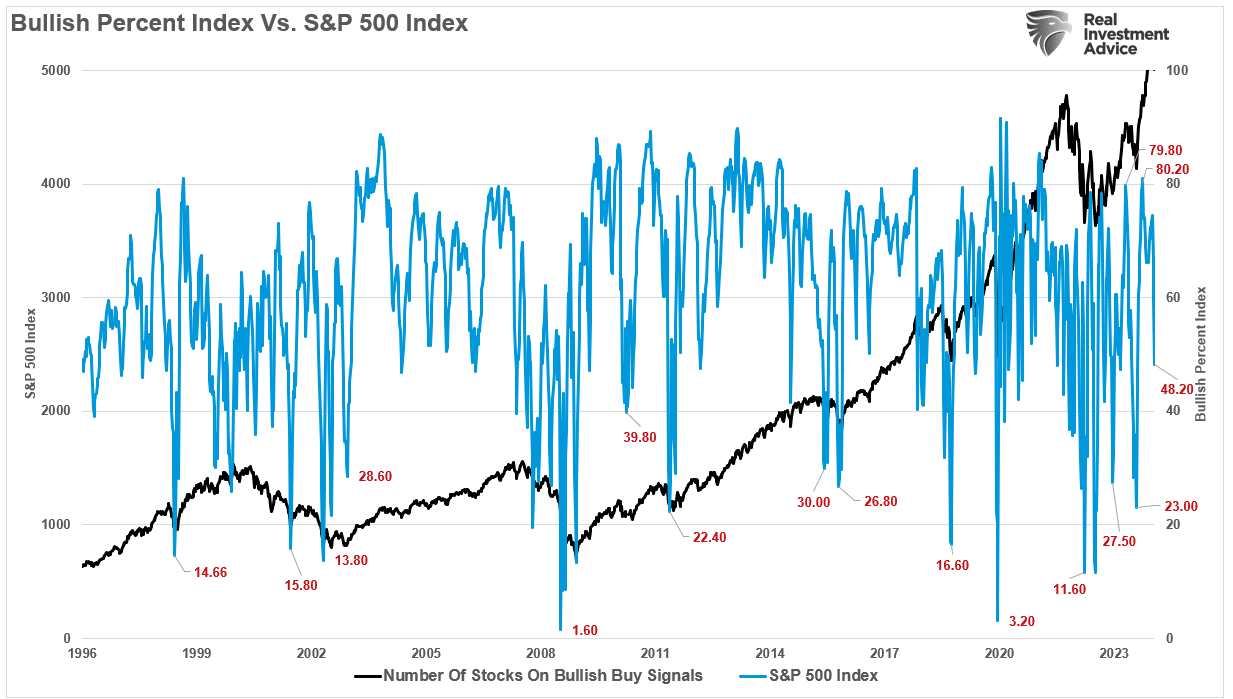

同时,发出看涨“买入信号”的股票数量已从80.2降至48.2。

看涨股票占比指数vs标普500指数

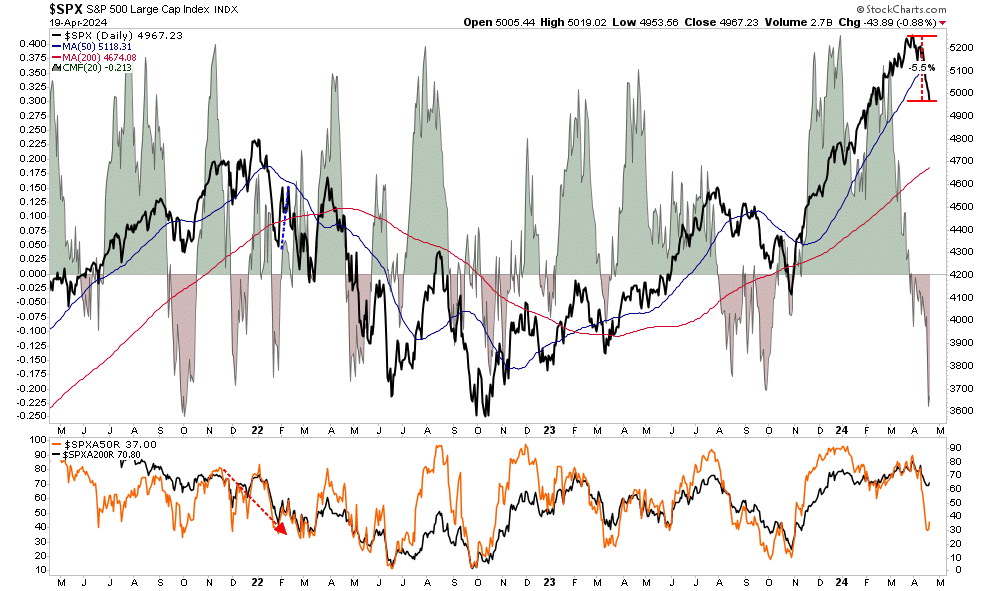

在50日移动均线以上的股票数量也从80%以上锐减至37%,资金流更是触及了比此前市场底部更低的水平。不过,值得注意的是,从最近的峰值(截至上周五(19日))回调仅5.5%后,之前超买状态的大部分压力已经得到缓解。

标普指数走势图

鉴于市场情绪的显著变化和短期超卖状况,我们强烈怀疑市场将很快出现反弹。然而,由于很多看涨的投资者在抛售中被“套牢”,任何反弹都可能面临进一步的抛售压力。

不过,尽管目前媒体上充斥着“恐慌”的标题,惟这可能只是持续看涨市场中的一次调整。特别是考虑到企业股票回购将在5月份恢复,为夏季美股走势提供关键支撑。

但是,这次调整结束后,很可能不是我们今年看到的最后一次调整。市场历史表明,我们可能会经历另一场“颠簸之旅”,尤其是在这个充满争议的选举年。

***

查看苹果公司最新季度、全年业绩预测!点击:

https://cn.investing.com/pro/NASDAQGS:AAPL/earnings

数据来源:InvestingPro。点击这里直接订购(Pro两年计划),每天只要人民币2.1元。

了解更多:https://cn.investing.com/pro/pricing

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN