任天堂财报超预期,股价涨近5%!全年展望上调,Switch 2需求强劲

牛市期间,会有很多人撰文解释当前市场为何不一样,以及为何投资者无需担忧回调。Fisher Investments最近也发表了相若的看法,他们写道:

「继标普500指数去年大涨26%、今年又迎来强势开局后,很多投资者开始担忧这轮牛市是否已经过头。然而,这种担忧没有必要。

虽然很奇怪,但事实就是,从统计学的角度来看,近一个世纪的美股年平均回报率约为10%,然而于任一年份,10%回报率并不常见。其实,所谓的「极端」回报率更接近我们所说的「正常」情况——而且大多时候是正回报。」

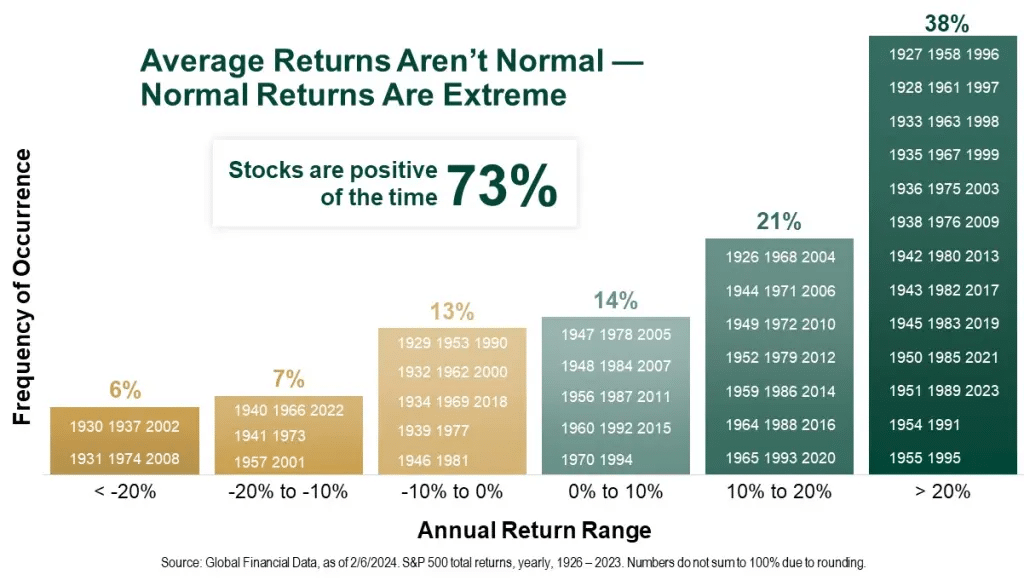

尽管上述观点有待商榷,但了解市场的一些基本特征仍十分重要。首先,股票上涨的时间确实多于下跌。历史数据显示,股市在约73%的时间内呈现上涨态势。而在剩余的27%时间里,市场在回调,修正先前过度的上涨。标普500指数的历年回报率分布情况如下表所示。

平均年度回报

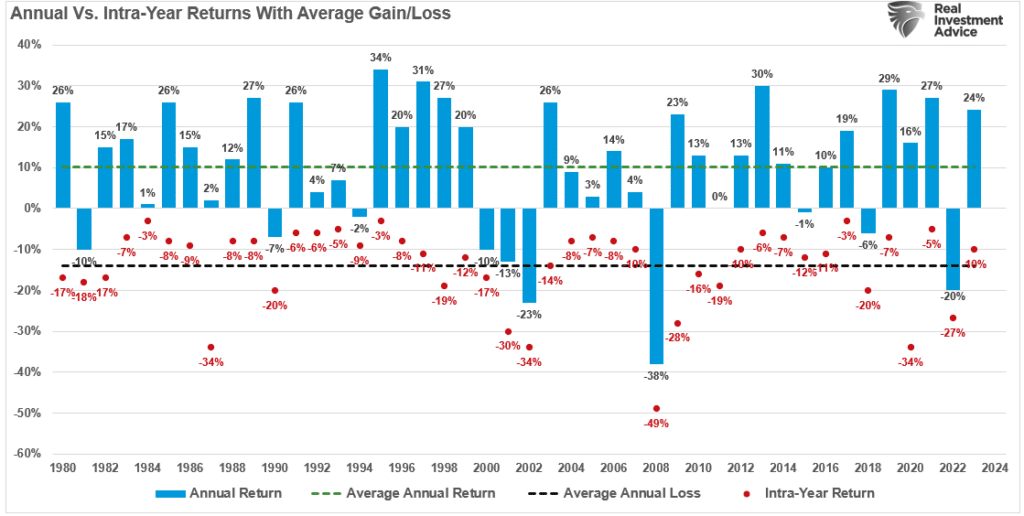

值得注意的是,于实现正回报的年份中,出现较大幅度的回调也没有那么罕见,年内平均回调10%也是很常见的。

全年涨跌vs年内涨跌

好消息是,在38%的时间里,美股能够创造出超过20%的回报率,而回调幅度达到或超过20%的情况仅占6%。Fisher Investments进一步指出:

「这意味着什么呢?那些认为「涨幅过大、速度过快」的熊市论者所担忧的巨额回报其实并不罕见。在牛市期间,巨额回报反而更为正常。为什么会这样呢?因为长期年平均回报率约10%是包含了熊市阶段的。如果剔除熊市时期,你会发现,在本次牛市之前的14次标普500指数牛市中,股票的年化回报率高达23%。」

然而,Fisher Investments的观点存在一个问题:他未能充分理解市场回调背后的数学逻辑。实际上,20%的上涨与20%的回调之间存在着显著的差异。

市场回调与数学逻辑

请注意,上表所列均为百分比回报率。但只看表面数字,可能会产生误解。

以某股票市场指数为例,假设其初始点位为1000点。若该指数在未来12个月内上涨20%,则指数值将升至1200点。

但随后12个月,若该指数下跌20%,其跌幅并非简单地回吐先前200点的涨幅。实际上,计算如下:

1200点下跌20%,即减少240点,指数将跌至960点。

这意味着投资者将面临资本损失。

再进一步,假设该指数从1000点飙升至8000点:

- 从1000点涨至2000点,回报率为100%。

- 从1000点涨至3000点,回报率为200%。

- 从2000点涨至4000点,再增100%,回报率为300%。

- 最后,从4000点涨至8000点,翻了一番,回报率高达700%。

700%的回报率无疑令人瞩目。然而,让我们再来算一下:

- 下跌10%,即损失800点,几乎抵消了最后一次1000点的上涨。

- 市场回调20%,则下跌1600点。

- 下跌30%,将损失2400点。

- 损失40%,即3200点,几乎抹去了总涨幅的一半。

- 而50%的跌幅则意味着4000点的巨大损失。

使用百分比来衡量,容易让人误以下跌幅度仅有100%,而上升幅度无限。

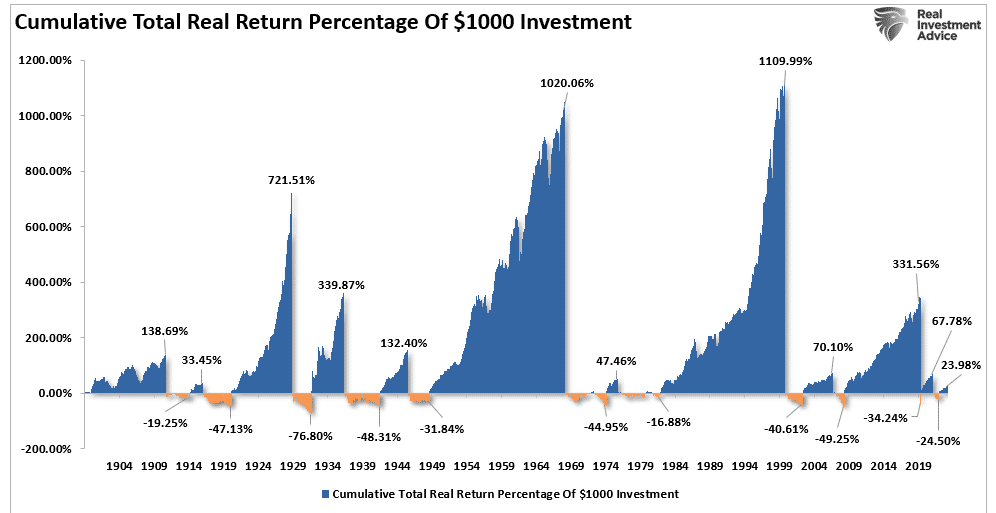

图表实例

这就是百分比视角的问题,我们也可以通过图表来更直观地说明这一点。

像Ken Fisher这样的「长期多头」经常使用图表,通过衡量市场累计涨跌幅的百分比,来安抚个人投资者对投资组合风险的担忧。以这种方式展现,熊市回调显得微不足道。此图表常被用于说服人们:长远来看,熊市并不足惧。

市场累计百分比变动

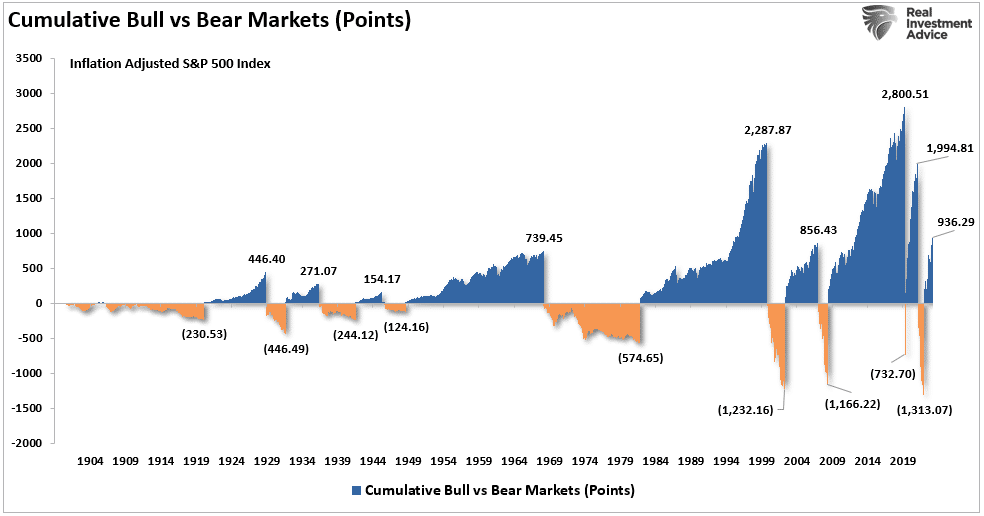

然而,如前文所述,由于计算的特性,这种展示方式颇具迷惑性。若我们将关注点从百分比转向实际点数的变化,市场回调所带来的破坏性便会昭然若揭。历史上,随后的市场下跌常常抹去了先前涨幅的很大一部分。而在这些市场回调的谷底,投资者往往因不堪承受不断累积的损失所带来的心理压力而选择抛售。

牛市vs熊市的累计点数变动

这就是为什么在经历了历史上两次最重要的牛市之后,大多数个人投资者在金融市场上积累的财富仍然很少。

平均回报不等于实际回报

投资资本的平均回报率和实际回报率之间存在显著差异。正因如此,在任意一年中,资金亏损都可能破坏年化复利效应。

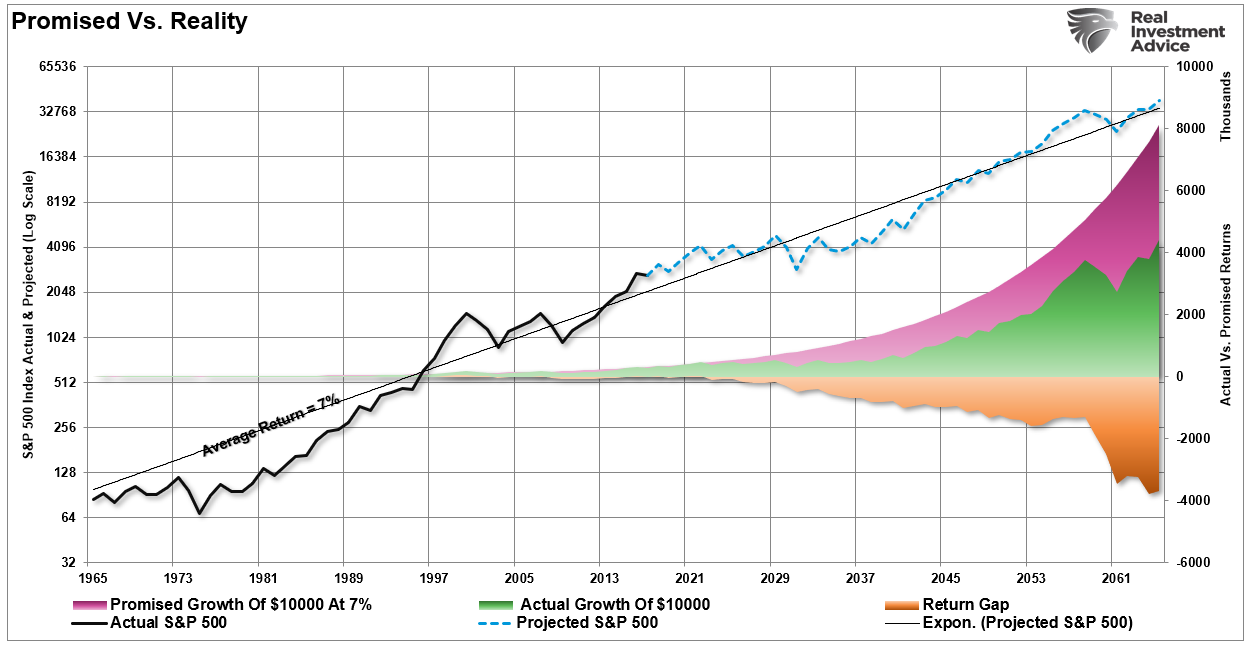

下面的图表展示了实际投资回报与平均回报随时间的变化。看出端倪了吗?紫色阴影区域及市场价格图显示的平均年回报率为7%。然而,由于存在资本损失(capital destruction)期,实际回报与平均回报之间的差距相当大。

承诺回报vs实际回报

在下方的图表中,我们假设每个时期投资1000美元,且投资者持有至生命终结,期间不套现。(注:自1983年起的投资周期尚未结束,因为投资者的可投资寿命期限超过40年)。

橙色斜线代表「承诺」的6%年化复利回报,而黑线则展示了从35岁至寿终投资资本的实际表现。在每个持有期末尾,条形图揭示了相对于6%年化回报目标的超额回报或不足差额。

预期寿命vs 6%的回报率

值得注意的是,除了从2009年开始的当前周期外,投资者在寿终时的投资资本均未达到预定目标。但2009年开始的当前周期尚未结束,如果发生重大经济衰退,很可能会逆转当前的大部分收益,甚至全部。这也解释了为何在投资规划中使用「复利」或「平均回报率」往往会实现不了目标。

三大关键投资考虑因素

未来数月,市场走势可能进一步偏离其长期均值,但历史上每次牛市高峰和泡沫的本质就是这样,看似无懈可击的上涨行情,最终成功诱使最后一批原本抗拒股市的投资者入市。

对于当前个人投资者而言,有三个核心因素需仔细斟酌:

- 投资期限(即从开始投资到退休年龄的时间跨度);

- 投资初期市场的整体估值;

- 实现投资目标所需的回报率。

若投资起点市场估值已处高位,加之投资期限较短或目标回报率设定过高,「买入并持有」策略往往难以如愿。

均值回归现象揭示了「买入并持有」策略的潜在风险。股市绝非「高收益储蓄账户」,损失可能严重冲击退休规划(经历过互联网泡沫破裂或金融危机的「婴儿潮一代」对此深有体会)。

因此,在市场估值畸高之际,投资者应考虑采取更为「主动」的策略,以确保资本安全。

正如Vitaliy Katsenelson 所言:「我们的目标是赢得整场战争,为此,不介意暂时输掉几场战役。赚钱固然重要,但保住本金更为关键。」

对此我深表赞同。因此,我们坚持投资的同时,也需在投资组合中做多风险防范。

遗憾的是,多数投资者对市场动态及价格波动的本质规律缺乏深入理解。短期内,价格或许能逆规律而动,但极端行情后的均值回归,往往会给那些忽视风险的投资者带来沉重打击。

请铭记:市场中不存在绝对的「多头」或「空头」,只有成功实现投资目标与未能如愿的投资者。

害怕错过科技股涨势?AI加持的科技股选股策略,十年回报率跑赢标普500指数1485.7%:

科技巨擘策略完整成分股名单就在:InvestingPro。进一步了解InvestingPro请访问下方链接:

https://cn.investing.com/pro/pricing

优惠价最低人民币64元/月。使用折扣码CNNEWS1订阅InvestingPro,可在优惠价上再享10%折扣,每月不足60元。

编译:刘川