隔夜美股 | 科技股全面反弹 费城半导体指数大涨超8% 微软(MSFT.US)市值单日大增4500亿美元创个股历史之最

- 多间央行将举行议息会议,同时若干重要宏观经济数据即将发布,市场情绪可能改变。

- 虽然大市可能继续整固,惟若干股票于最近几个交易日升幅显著,看升势头强劲。

英为财情Investing.com – 本周金融市场将迎来美联储等多间央行决议以及重要经济数据的「轰炸」。虽然大市可能整固,惟若干股票最近大幅上升,并表现出强劲的看升势头。

本文将分析这些股票的价格是否合理,以及它们是否有可能进一步上升。

1.3M公司

3M公司(NYSE:MMM)上周劲升11.82%,最近公司公布第一季度的盈利指引,将每股收益预期从之前的2.00美元至2.15美元的范围提高到2.20美元。

上调每股收益是由于3M医疗保健业务将于4月1日分拆的影响。公司还宣布了季度股息每股1.51美元,按年计算为6.04美元。

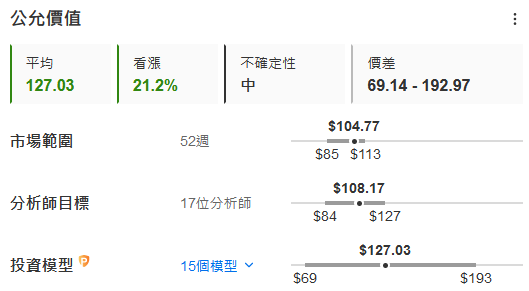

公允价值及分析师目标价范围,来源:InvestingPro

根据InvestingPro 15种估值模型测算的公允价值,3M的平均公允价值是127.02美元,比当前价格高出20.9%。

与此同时,根据InvestingPro调查的分析师,分析师给予的平均目标价是108.17美元。

尽管分析师和公允价值都认为3M公司股价有上升潜力,然而公司财务状况却没有那么诱人。InvestingPro评估了3M财务数据后,于满分5分中给了2分,表现一般。

不过,对比竞争对手后,仍然可以发现3M的股价可能遭低估。

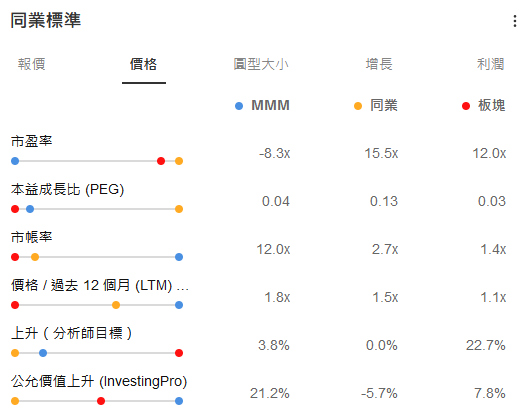

同业估值比较,来源:InvestingPro

3M目前的市值是其营收的1.8倍,而板块平均水平为1.1倍;公司市盈率为负8.3倍,而行业平均水平为12倍。再次表明,相对于行业,3M的估值遭略微低估。

2.甲骨文

甲骨文(NYSE:ORCL)上周飙升11.7%,受到cRPO(未来12个月需要履行惟尚未完成的合同金额)近期增长的影响。cRPO增长有力表明云业务摆脱了前两个季度令人失望的业绩,正恢复势头。

同时,公司营业利润率稳定,预计将保持在40%以上。

基础设施即服务(IaaS)业务的稳定增长也提振了人们对公司的乐观情绪,最近一个季度IaaS业务增速达到了49%,与之前一季度50%的增速相差无几。

公司还预计本财年非GAAP每股收益增长16%,收入增长7%,而2025财年也将加速增长。

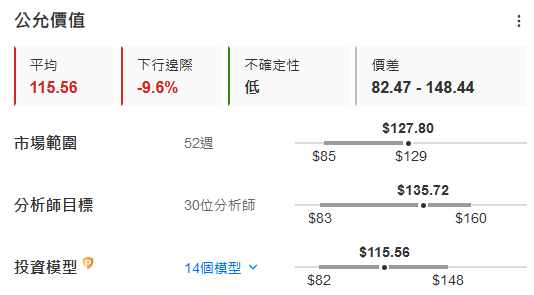

公允价值及分析师目标价范围,来源:InvestingPro

根据InvestingPro的14种估值模型测算,甲骨文平均公允价值115.54美元,比当前价格低8%。

同时,据InvestingPro,分析师平均目标价是135.72美元,远高于估值模型测算的公允价。

虽然公允价值认为公司股价有下行风险,不过公司财务状况积极,InvestingPro财务稳健度评分总分5分,公司得3分。

然而,比较竞争对手后,甲骨文估值相对较高。

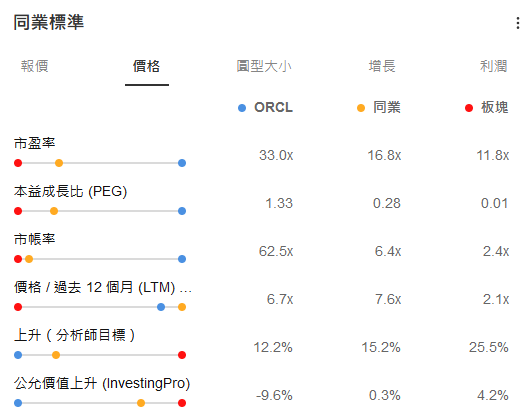

同业估值比较,来源:InvestingPro

甲骨文目前的市值是营收的六倍多,而板块平均水平是两倍多;公司市盈率是32.4倍,而板块平均水平是11.8倍,表明公司相比整个行业估值过高。

3.PayPal

PayPal (NASDAQ:PYPL)上周升逾6%。最近,公司改变了策略并改进了产品,然而短期来看这些举措对业绩的提振可能有限,比如最近活跃账户数量仍然有所下降,公司对2024年的业绩展望也持谨慎态度。

不过,Paypal去年新任命了Alex Chris担任CEO,领导公司转型,并于近日任命了Aaron J. Webster担任执行副总裁。考虑到行业前景乐观,新高层上任后,公司有望更加关注创新和运营效率。

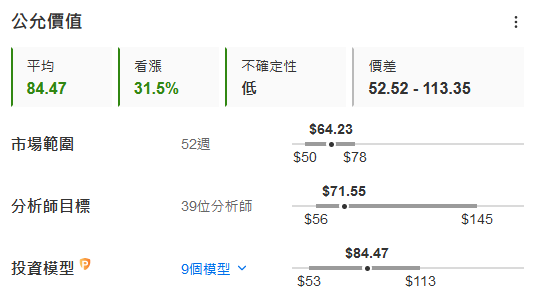

公允价值及分析师目标价范围,来源:InvestingPro

InvestingPro 9种估值模型测算的PayPal平均公允价值为84.47美元,比目前的价格高出34.4%。InvestingPro还提供了分析目标价数据,平均目标价是71.55美元,显示华尔街整体上也看好PayPal的股价潜力。目前,分析师和公允价值都认为股价有可能上升。

PayPal强劲的财务状况也支持了多头,公司财务稳健度得分3分(满分5分),表明风险较低。

不过,对比竞争对手后,会发现PayPal的潜在估值偏好,与看升预期相矛盾。

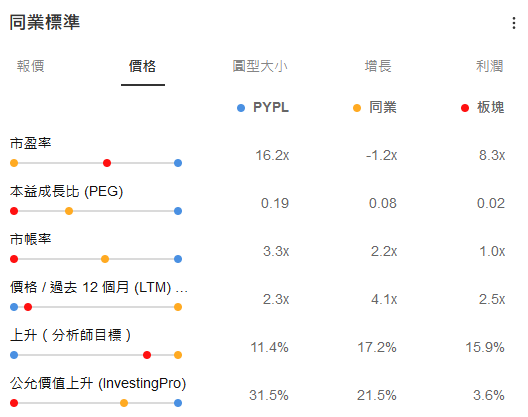

同业估值比较,来源:InvestingPro

PayPal目前的市值是营收的两倍多,而行业整体是2.5倍。PayPal市盈率为16.2倍,而行业平均水平为8.3倍,表明公司相对于行业水平估值偏高。

******

害怕买高卖低?InvestingPro拥有数十种估值模型,加上同业估值比较,一眼知晓股价高估风险。

进一步了解InvestingPro请访问下方链接:https://cn.investing.com/pro/pricing

优惠价最低人民币64元/月。使用折扣码CNNEWS1订阅InvestingPro,可在优惠价上再享10%折扣,每月不足60元。

编译:刘川