在岸人民币汇率升破6.75,创2023年2月来最强!

- 美国2月份CPI连续第二个月高于预期。

- 通胀粘滞往往意味着美联储可能会推迟原定于6月的降息。

- 今年不降息的可能性越来越大,放宽货币政策的时间可能会进一步推迟。

英为财情Investing.com - 不要指望美联储会很快降息,因为通胀仍然顽固。美国周二(12日)公布了备受关注的2月消费者物价指数(CPI),然而数据连续第二个月高于预期,进一步预示美联储不会急于开始放松货币政策。

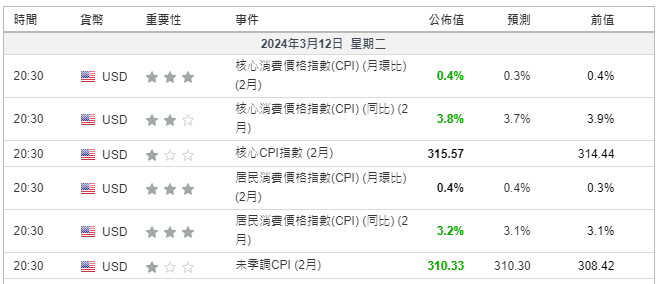

美国2月CPI,来源:英为财情Investing.com财经日历

上个月CPI月率达0.4%,创下去年9月以来的最高。年率达3.2%,相比1月份3.1%有所上升。

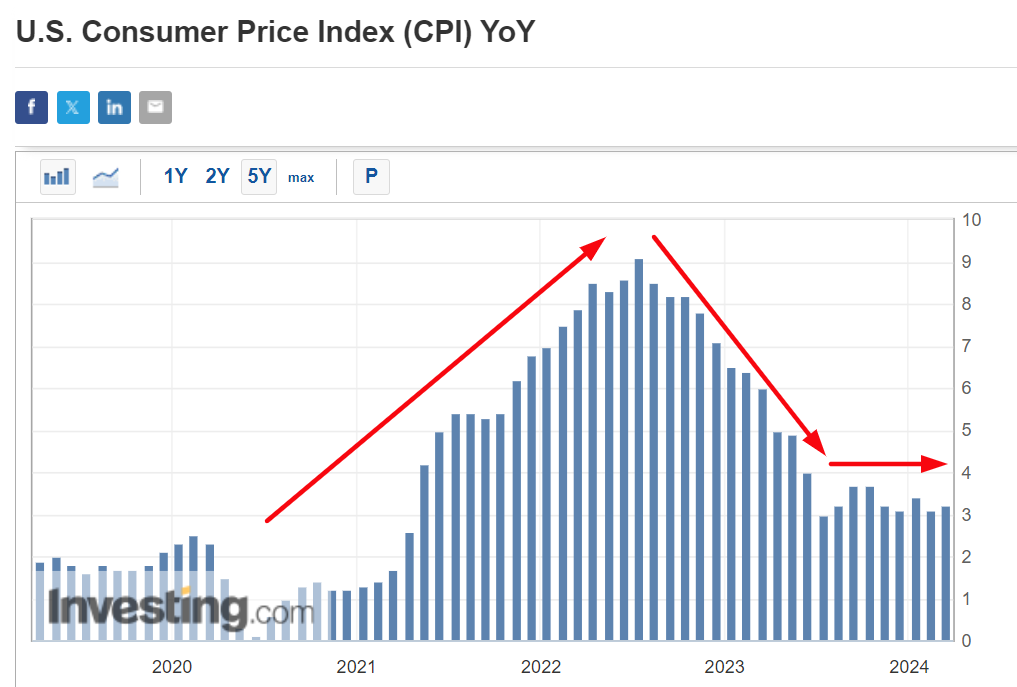

虽然CPI年率已经从9.1%的40年高位大幅回落,惟数据显示,自2022年夏天开始的通胀下降几乎已经停滞。

美国CPI趋势,来源:英为财情Investing.com财经日历

其实,仔细观察上面的图表就会发现,于过去八个月,整体CPI一直于3.0%到3.8%之间徘徊,突显美联储于降通胀「最后一公里」所面临的难度。

「最后一公里」通常是最难的阶段,于该阶段,美联储需要战胜最后1%或2%的超额通胀,以实现2%的目标。

剔除波动较大项目食品和能源的核心CPI月率达0.4%,年率系3.8%。也高于此前预测的0.3%和3.7%。

此外,美联储主席鲍威尔(Jerome Powell)曾表示会密切关注的扣除租金的核心服务业通胀率2月份月率升至0.5%,过去三个月的年率高达6.8%,比1月份的6.7%进一步上升。

过热的通胀资料恐巩固美联储对通胀前景的谨慎立场,FOMC官员需要看到进一步的进展,才能放心降息。

关键

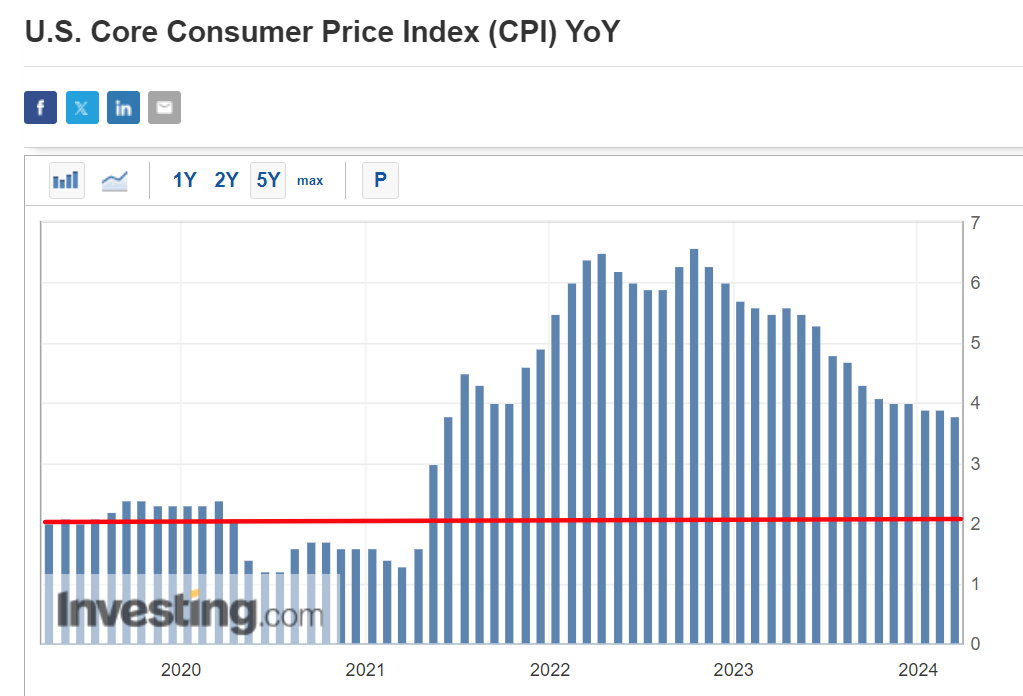

美联储通胀之战远未结束,CPI的上升速度仍远高于美联储认的2%的目标区间。此外,数据显示,核心通胀比预期更具粘性,且于可预见的未来仍将远高于美联储的目标。

同时,将通胀率从3%降至2%的这最后一英里最难,比将通胀率从9%降至3%要困难得多。

美国CPI趋势,来源:英为财情Investing.com财经日历

有鉴于此,尽管市场预期美联储将于6月降息,惟美联储不会急于这么做。

根据英为财情Investing.com的美联储利率监测工具,投资者押注美联储将在年底前降息约75个基点,并在6月、9月和12月分别降息0.75个基点。

然而,于当前的宏观经济背景下,这种设想是不现实的。

接下来关注点阵图

与市场普遍看法相反,笔者认为美联储今年推迟全面降息的风险越来越大,因为通胀回到美联储目标水平所需的时间比很多人预期的要长,而且经济表现一直好于预期。

因此,于通胀居高不下、劳动力市场强劲、消费者支出稳健的情况下,美联储维持当前利率水平的时间可能会比投资者预期的更长。

下周,美联储将举行议息会议,我们有望了解到关于美联储利率政策强劲的更多信息。

市场普遍预计美联储于是次会议上将维持利率于去年7月以来的5.25%-5.50%区间不变。不过,重点是FOMC政策制定者的最新利率预测,即点阵图。

投资者需密切关注近期强劲的数据公布后,美联储对于今年降息次数、时间节点、幅度的预期是否有变化。此前,美联储曾预期今年将降息3次,而市场预期最高曾达6次,不过目前来看降息次数进一步减少的概率越来越高。

******

美国股息股名单:

查看股息冠军股名单,就在InvestingPro。使用折扣码 PROTIPS2024

订阅InvestingPro,可在优惠价上再享10%折扣。

进一步了解InvestingPro请访问下方链接:

https://cn.investing.com/pro/pricing

编译:刘川