智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

一、债务观察:两极分化——大省稳投资,12省防风险

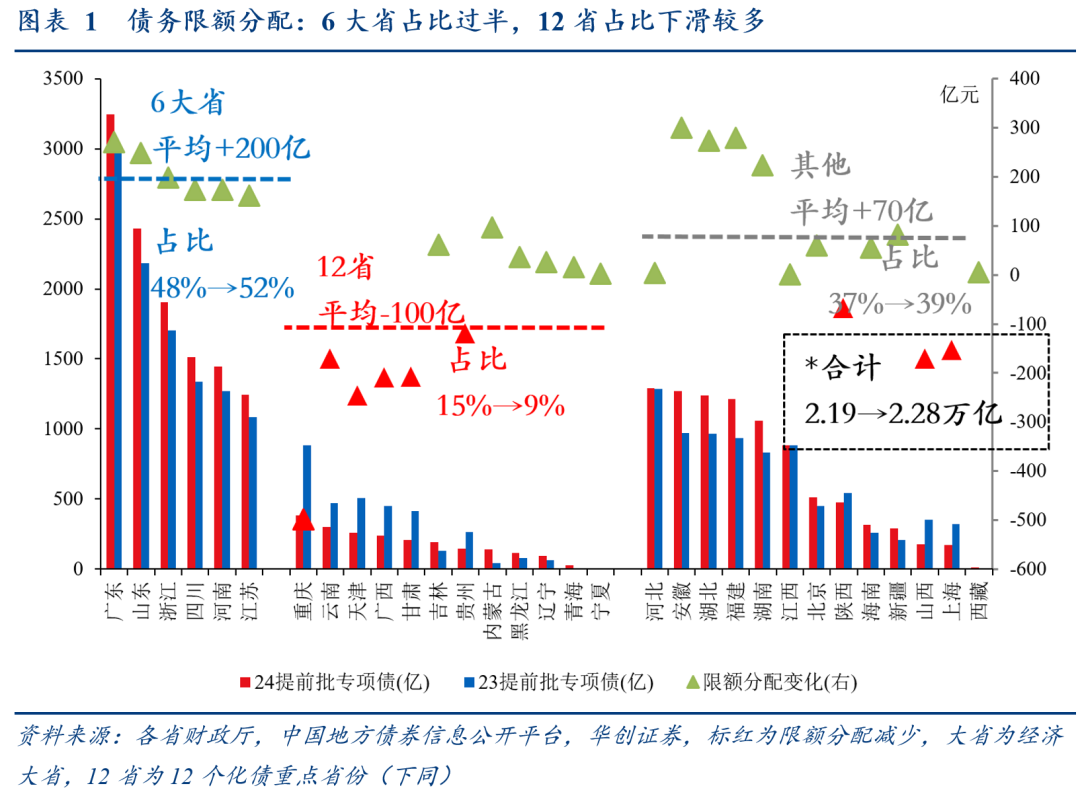

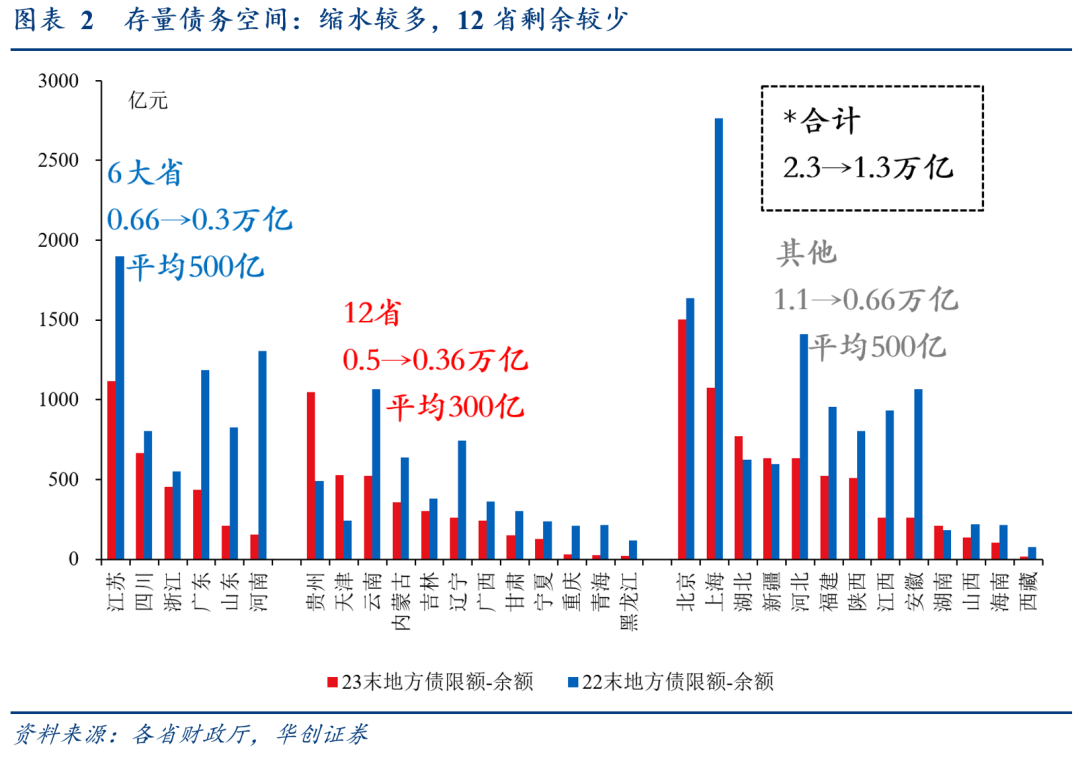

观察提前批专项债、地方债限额空间。1、提前批专项债:观察各省年度债务限额分配;6个经济大省提前批专项债占比过半,12个化债重点省份占比下滑较多(已不足10%。图1)。31省合计2.28万亿,同比4%,其中6大省/12省/其他分别占比52%/9%/39%(2023年为48%/15%/37%)。2、地方债限额空间:观察各省存量债务空间(可用于化债);缩水较多,12省剩余较少(图2)。2023年末31省合计1.3万亿,同比-42%,其中6大省/12省/其他分别剩余0.3/0.36/0.66万亿(2022年末为0.66/0.5/1.1万亿)。

二、地产观察:预期偏平——大省仍下,全国持平

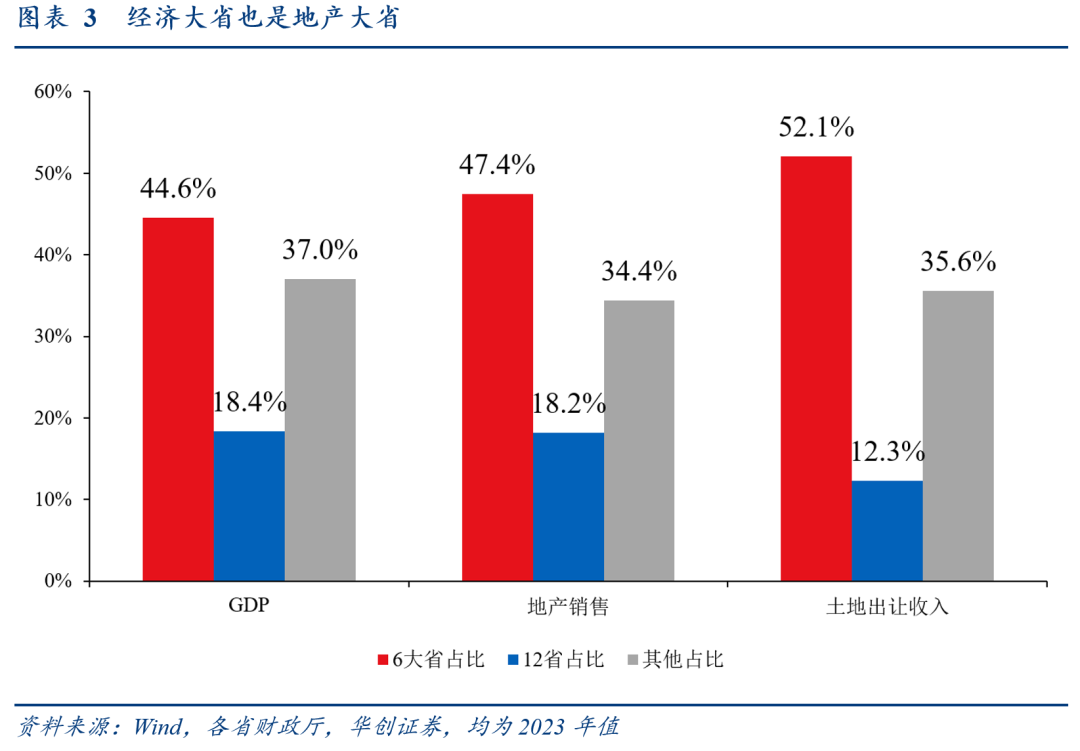

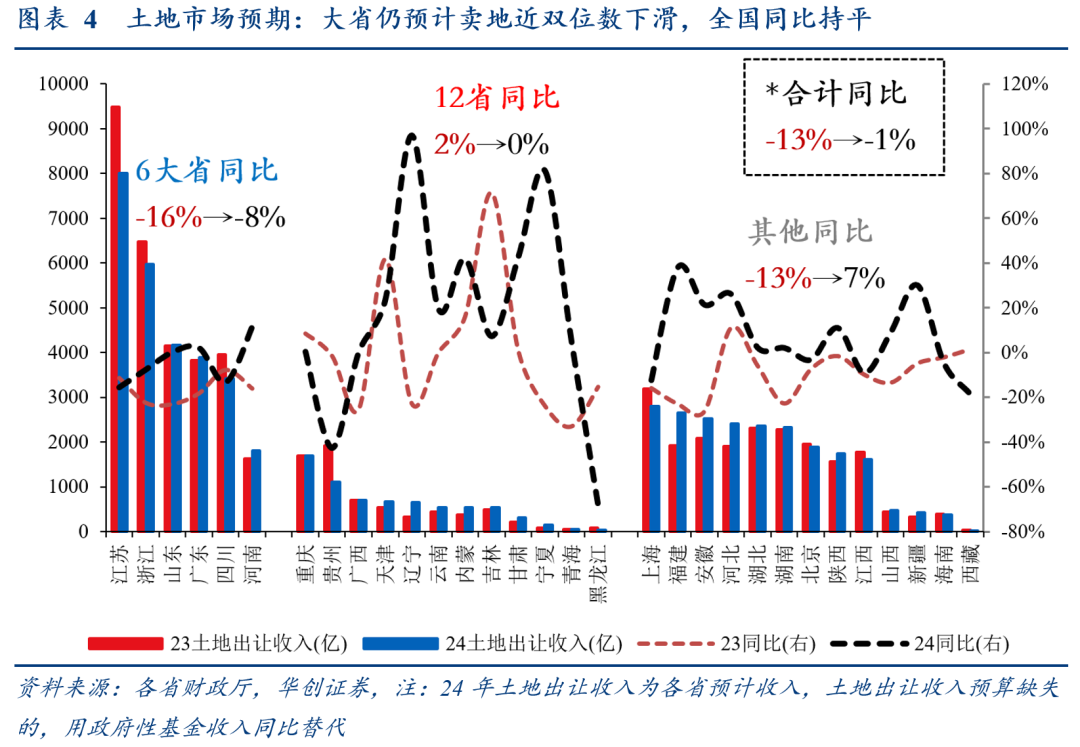

观察土地出让(卖地)收入。土地出让收入:观察各省土地市场预期(加总即全国);经济大省也是地产大省(占全国4成GDP、5成地产销售/卖地收入),仍预计卖地近双位数下滑;全国同比持平(图4)。31省预算合计约5.6万亿,同比-1%,其中6大省/12省/其他同比分别为-8%/0%/7%(2023年为-16%/2%/-13%)。需要注意,土地出让收入属于政府性基金预算,以收定支、预算执行不严。全国层面,已连续两年大幅不及预算(2022年目标0 %,实际-23%;2023年目标0%,实际-13%)。

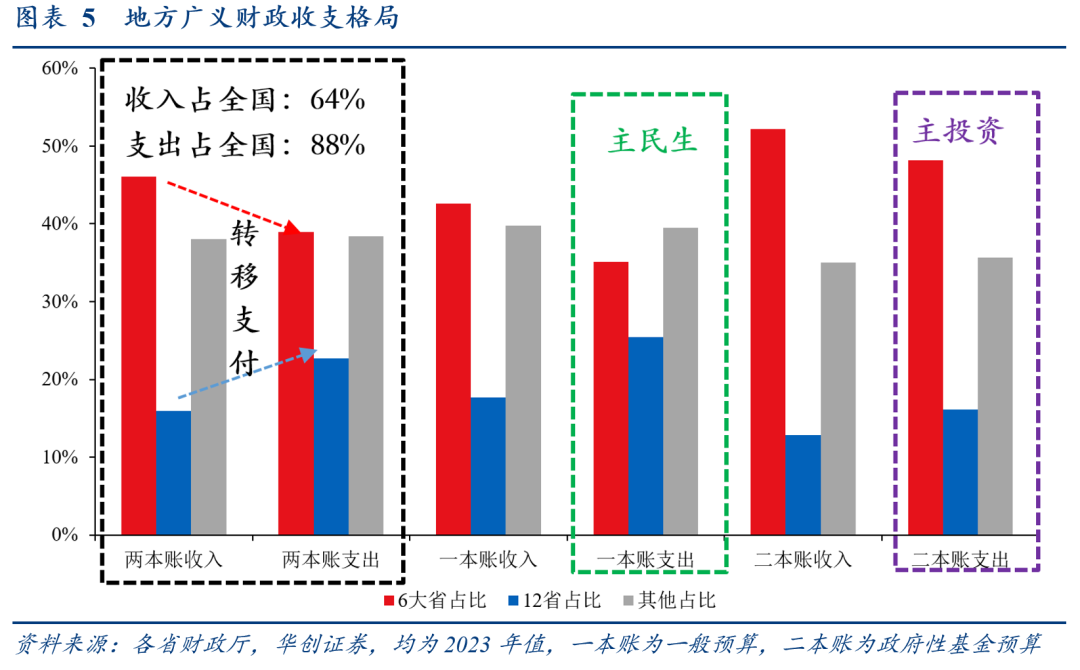

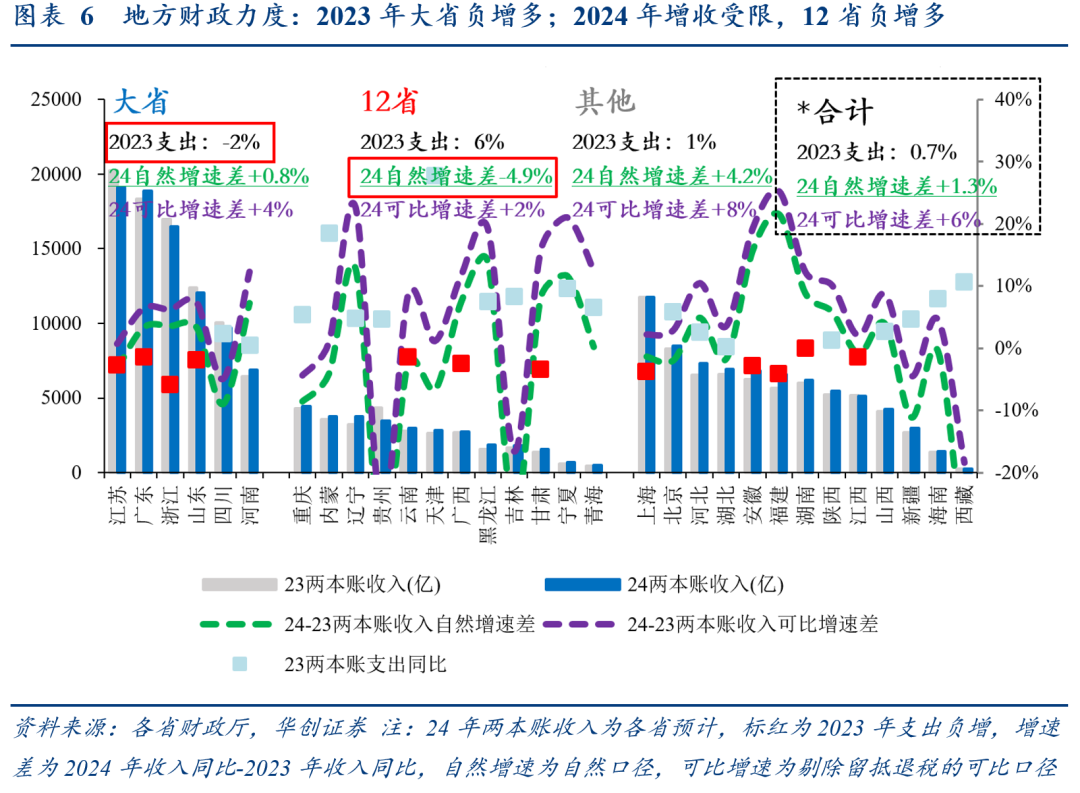

三、财政力度观察:增长受限——主要是增收受限

观察地方广义财政支出(一本账支出+二本账支出,合占全国约9成,图5)。由于各省公布的支出口径不一(部分省份上级补助收入预算数、债务收入预算数仅为提前下达数、并非全年数,较上年执行数异常偏低),而支出主要来源于收入,统一用2024-2023年收入增速差(2024年同比-2023年同比)看弹性。地方广义财政支出:观察各省财政力度。2023年大省拖累大(占全国近4成支出、6省中4省负增);2024年增收受限:收入增速差仅+1.3%(自然口径),其中12省负增多(-4.9%)。2023年,31省合计支出33万亿,同比0.7%,6大省/12省/其他同比分别为-2%/6%/1%;2024年,31省预算合计收入增速差自然口径+1.3%,6大省/12省/其他分别为+0.8%/-4.9%/+4.2%;可比口径(剔除留抵退税)+6%,6大省/12省/其他分别为+4%/+2%/+8%。

四、全国预算前瞻:支出匹配经济

全国广义财政支出:两会增速目标会定多少?31省合计一般预算收入同比4.4%、政府性基金收入同比-2.1%,假设中央收入增速一致、2023年增发国债8000亿结转用于今年、赤字率3%、新增专项债3.9万亿左右、2024年再增发国债万亿左右,中性情形测算,全国广义财政支出约40万亿,同比6%(2019~23年为9.5%、10%、-1%、3.4%、1.3%),和5%左右的实际GDP增速、5.5%左右的名义GDP增速匹配。