智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

人们每天都在与钱打交道,然而关于货币体系如何运作,大多数人却知之甚少。另一方面,大学、经济学家以及主流媒体常常传播一些错误观念,例如:

「央行印钞会引发通货膨胀」。

「美国若不还债就会破产」。

过去三年里,我虽写过多篇文章揭露这些谬误,却未曾系统阐述过货币运作的简明原理。笔者谨此竭尽所能,帮助大家理解货币制度的基础框架。

金融货币与实体经济货币

货币主要分为两层:金融货币和实体经济货币。这种分类有助于我们理解哪些操作可能引发通货膨胀,而哪些只会导致资产价格泡沫。

那么,谁在印刷金融货币以及实体经济货币?

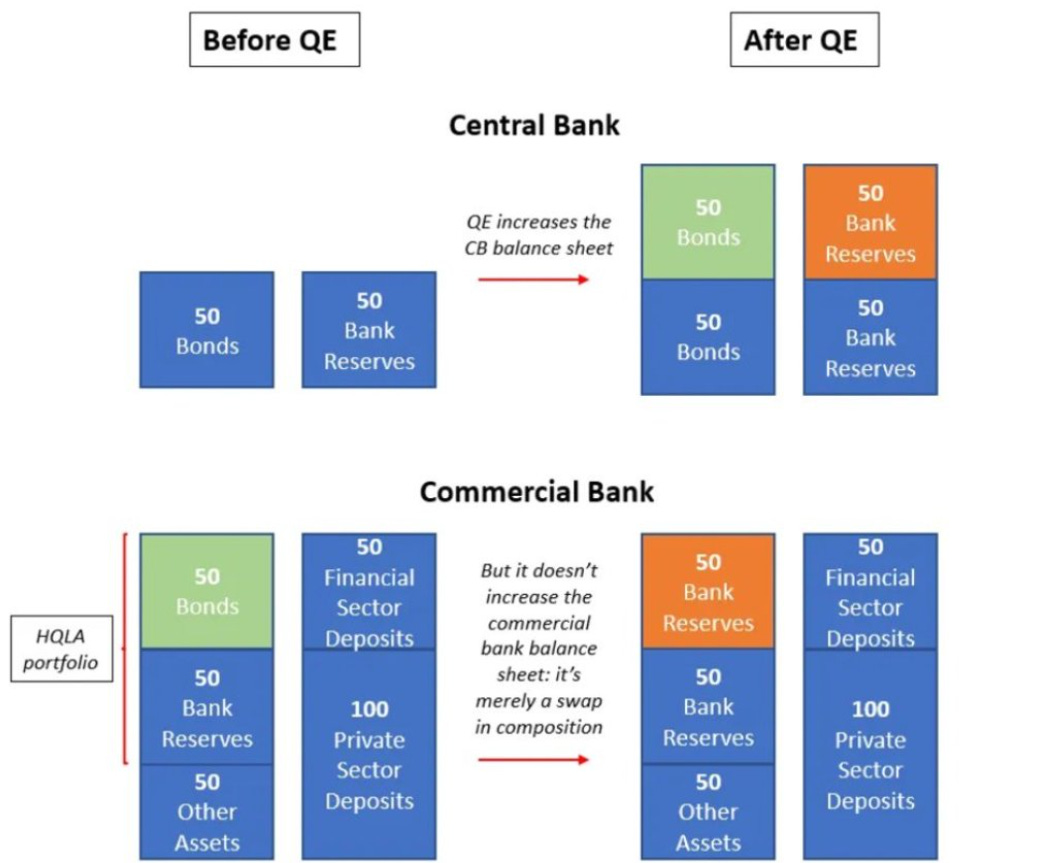

金融货币由中央银行印刷,例如通过量化宽松(QE)。央行改变了金融机构资产负债表中资产部分的构成:央行拿走债券,并将债券换成准备金。

银行的准备金就是金融货币。

QE前后的央行vs商业银行

需要注意的是,准备金并非私人部门的资金,而是银行的资金。

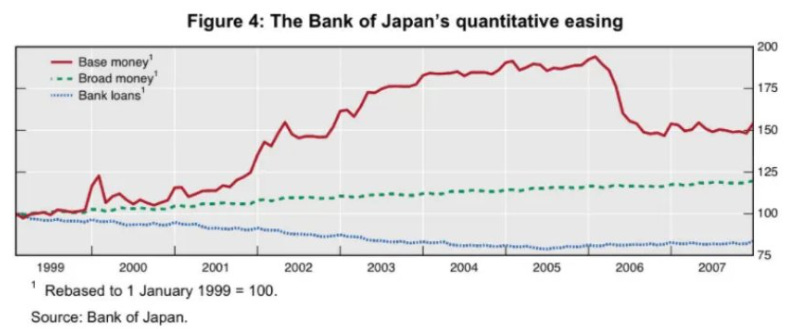

而且,银行不会随意放贷或增加准备金。以日本为例,尽管央行持续实施量化宽松,导致90年代准备金(红色)翻倍,惟同期银行贷款(蓝色)却萎缩了25%。

日本央行的量化宽松

这表明量化宽松(金融印钞)不会鼓励银行发放更多(实体经济货币)贷款。

在贷款时,银行会考虑:

1. 借款人的信誉

2. 贷款收益率

3. 贷款所需的资本

经过权衡后,如果情况看起来不错,银行就会房贷,否则不会。因此,准备金规模变大不会对商业银行发放更多贷款的意愿和能力造成很大影响。此外,贷款过程也不会导致准备金增加。

那么,中央银行为什么要印金融货币(即准备金)?

在金融市场紧张时期,中央银行发行新的金融货币(如量化宽松),以增加银行间流动性(准备金),提高银行资产负债表的流动性,促进银行间的交易,并稳定回购市场。

这种做法可以看作在给货币管道机制「添加润滑油」。然而,要明确的是:金融货币永远不能直接进入实体经济。

那么,谁来印实体经济的钞票呢?答案是政府(通过赤字)和银行(通过贷款)。

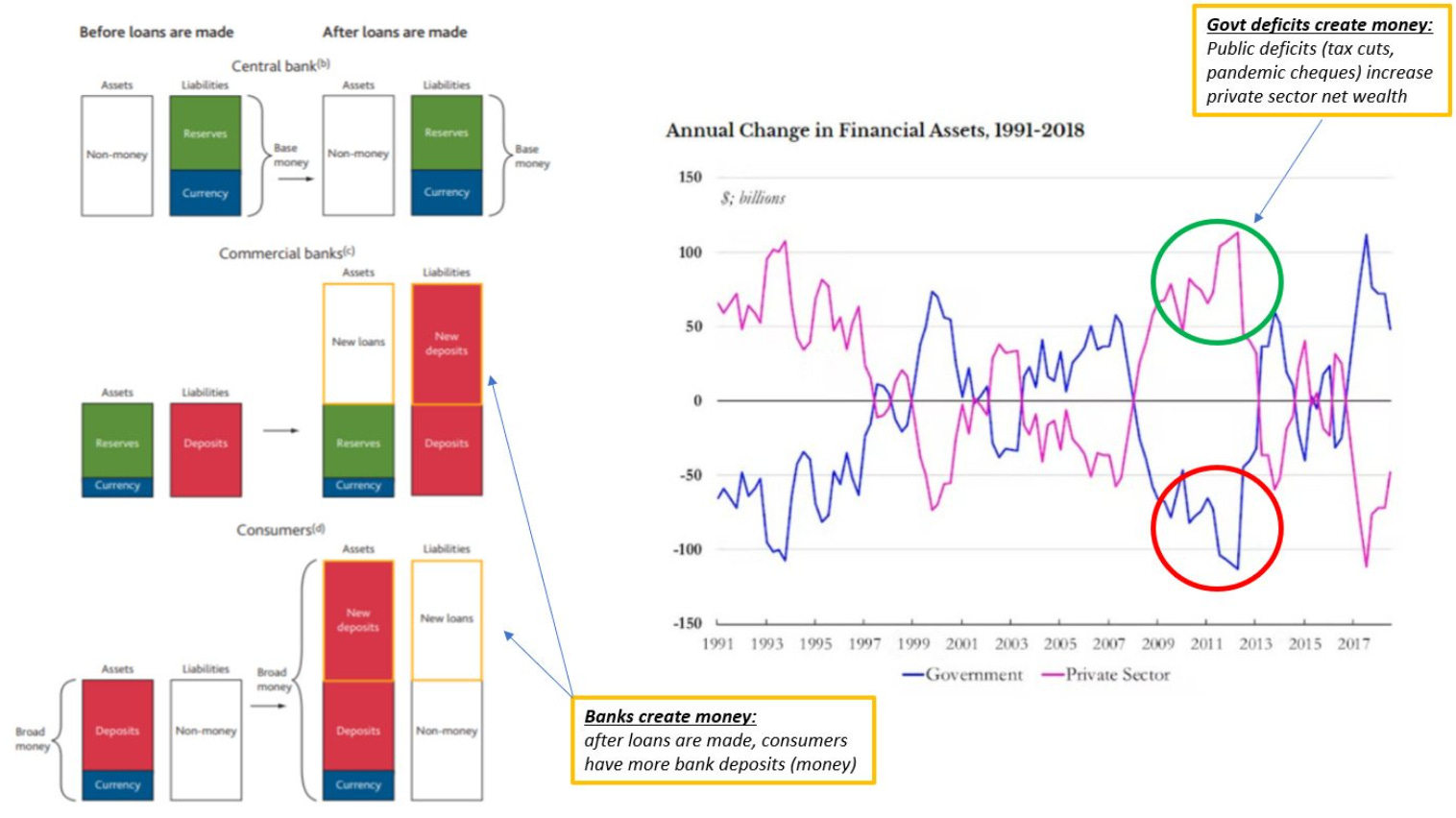

英国央行曾明确表示,在发放新贷款时,银行实际上是在借款人的账户中凭空创造新的存款。这些贷款基于借款人未来产生现金流的能力。一旦贷款发放,借款人就可以在实体经济中自由支配这些资金。

请注意,银行在放贷时,没有将准备金「倍增」,准备金(下图绿色方块)在放贷过程中扮演的角色完全是被动的。

总的来说,银行系统创造了新的信贷(贷款),这是实体经济的资金,在消费(例如购买房屋)后,最终作为新的银行存款(红色)进入卖家的账户。

贷款扩大了银行的资产负债表,创造了新的实体经济资金。

银行资产负债表

政府赤字也为私营部门注入了新的可支出资金。

如果政府的支出超过了税收,那么就创造了新的资金。赤字支出在不增加私人部门负债的情况下增加了私人部门的净值。

政府产生赤字前后

当政府出现赤字时会发生什么?

当政府采取赤字支出时实际上是在其资产负债表上创造了一个负资产。然而,公众舆论往往误解为政府花费了超出其收入的资金因此必须借款(发行债券)。不过,其实政府通过赤字支出向私人发放资金(如发放支票),增加了人们的银行存款而并未增加人们的负债。

例如,政府花了100美元寄支票给人们(私人部门),这些人突然发现他们的银行存款增加了同样的100美元,而且他们没有增加任何负债!

换言之,虽然政府于资产负债表上创造了一个「窟窿」,却同时增加了人们的净资产!

政府创造的正是私人部门使用的钱,且不「需要」在花钱之前存钱或找钱。

我们自己制定的会计准则要求,赤字支出必须通过发行债券来「融资」,而银行可以直接吸收债券的交换准备金。

然而,根据会计准则,若进行赤字支出,则必须通过发行债券来「融资」,而银行可以用准备金来交换这些债券。

一张图了解真正的经济印钞机

银行——大举向私人部门放贷,创造出可供消费的新信贷。

政府——通过赤字支出:减税或发放支票,使家庭和团体能够增加支出。

金融资产的变动

现在你应该明白为什么那些关于印钞的说法都是错误的了。中央银行确实会印钱但那是金融货币并不会直接导致通货膨胀。如果美国真的「偿还所有债务」那将意味着从私人部门削减巨额资源——这说起来容易做起来却难上加难!

实体经济过度印钞的危险

政府赤字与银行贷款无疑为私人部门消费能力的提升注入了动力。想象一下,每年都能如期收到政府的支票,或是轻松获得连续几年的低息贷款,这样的日子自然令人向往。然而,我们必须正视一个关键问题:实体经济过度印钞所潜藏的主要风险是什么?答案就是通货膨胀。

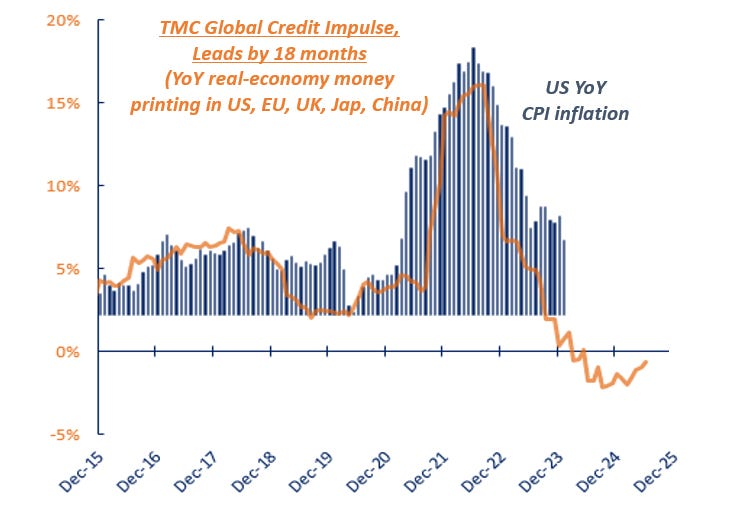

我的全球信贷冲动指数(上图橙色线条)衡量了全球五大经济体在实体经济中印钞的规模和速度。这一指数能提前18个月预示通货膨胀的快速变化。

回顾2020至2021年,财政和信贷同时大幅扩张,最终导致了实体经济的过度印钞,进而于2022年触发了恶性通胀。

通胀与实际资源,这两者构成了对政府赤字和信贷创造活动的天然限制。当赤字支出和银行贷款过度,为私营部门带来过多的资金时,若劳动力和实际资源的供给无法及时跟进,剧烈的通货膨胀便会在所难免。

结语

人们每天都要与金钱打交道,但很多人不了解货币体系到底是如何运作的。大学、经济学家以及主流媒体常常散布一些错误观念,例如「央行印钞会引发通货膨胀」,「美国若不还债就会破产」。这些观念与实际情况相去甚远。

实际上,货币分为两大类:金融货币和实体经济货币。央行的确会印钱,但印出的是金融货币,不会直接导致通货膨胀。金融货币的数量对实体经济的影响微乎其微,其作用更像是为货币流通机制提供润滑剂。

真正印刷实体经济货币的是政府和银行,它们通过赤字支出和贷款,以有意义的方式提升私营部门的消费能力。

然而,我们必须警惕实体经济过度印钞所带来的通胀风险。当赤字支出和银行贷款超出一定限度,为私营部门创造过多资金时,若无法迅速扩大劳动力和实际资源的供给,恶性通胀便会随之而来。

***

如何解读美股财务数据? InvestingPro旗下ProTips一目了然,快速总结财务、股息、估值优缺点,还有图表化同业比较,省时省力分析师财务趋势。

使用优惠码订阅InvestingPro,享10%折扣。一年期 Pro+订阅计划折扣码:CNNEWS1;两年期 Pro+订阅计划折扣码:CNNEWS2。点击这里以优惠价订阅。欲进一步了解InvestingPro点击这里。

InvestingPro可大大节约您的资料搜索、整理、计算时间!

***

编译:刘川